3. Точечное оценивание математического ожидания и дисперсии для функции распределения.

Пусть

![]() выборка из распределения

выборка из распределения![]() с неизвестным параметром

с неизвестным параметром![]() ,

требуется построить оценки первого

начального момента (математического

ожидания)

,

требуется построить оценки первого

начального момента (математического

ожидания)![]() и второго центрального момента (дисперсии)

и второго центрального момента (дисперсии)![]() (при условии, что указанные моменты

конечны):

(при условии, что указанные моменты

конечны):

![]() ,

,

![]()

и исследовать свойства построенных оценок.

Для построения оценок воспользуемся

определениями моментов, приведенными

выше, в которых неизвестную функцию

распределения

![]() заменим известным «приближением» –

эмпирической функцией распределения

заменим известным «приближением» –

эмпирической функцией распределения![]() :

:

![]() ,

,

![]() .

.

Поскольку

![]() является ступенчатой функцией, с

разрывами величины

является ступенчатой функцией, с

разрывами величины![]() в точках

в точках![]() (

(![]() ),

то в результате вычисления интегралов

получим следующие статистики:

),

то в результате вычисления интегралов

получим следующие статистики:

|

|

(2.2) |

|

|

(2.3) |

Определение 2.2.

Статистика

![]() называетсявыборочным средним.

называетсявыборочным средним.

Определение 2.3.

Статистика

![]() называетсявыборочной дисперсией.

называетсявыборочной дисперсией.

Легко видеть, что оценка

![]() является несмещенной, действительно:

является несмещенной, действительно:

.

.

Для доказательства состоятельности

оценки

![]() может быть использована теорема Хинчина

или утверждение 2.1. Заметим, что в случае

использования утверждения 2.1 требуется

существование дисперсий случайных

величин

может быть использована теорема Хинчина

или утверждение 2.1. Заметим, что в случае

использования утверждения 2.1 требуется

существование дисперсий случайных

величин![]() ,

в то время как теорема Хинчина применима

даже в тех случаях, когда у случайных

величин

,

в то время как теорема Хинчина применима

даже в тех случаях, когда у случайных

величин![]() дисперсии не существует.

дисперсии не существует.

В данном случае величины

![]() ,

,![]() ,

…,

,

…,![]() образуют выборку, поэтому они независимы,

имеют одинаковую функцию распределения,

и, следовательно, одинаковое математическое

ожидание

образуют выборку, поэтому они независимы,

имеют одинаковую функцию распределения,

и, следовательно, одинаковое математическое

ожидание![]() ,

конечность которого гарантируется

исходной постановкой рассматриваемой

задачи оценки. Таким образом, к совокупности

случайных величин

,

конечность которого гарантируется

исходной постановкой рассматриваемой

задачи оценки. Таким образом, к совокупности

случайных величин![]() ,

…,

,

…,![]() при

при![]() применима теорема Хинчина, и поскольку

статистика

применима теорема Хинчина, и поскольку

статистика![]() есть в точности

есть в точности![]() получим:

получим:

![]() ,

при

,

при![]() ,

,

что и означает состоятельность оценки

![]() .

.

Поскольку оценка

![]() является несмещенной, то состоятельность

оценки

является несмещенной, то состоятельность

оценки![]() может быть доказана с использованием

утверждения 2.1, при условии, что дисперсия

оценки

может быть доказана с использованием

утверждения 2.1, при условии, что дисперсия

оценки![]() конечна и стремиться к нулю с ростом

конечна и стремиться к нулю с ростом![]() .

Вычислим

.

Вычислим![]() непосредственно из определения статистики

непосредственно из определения статистики![]() :

:

поскольку величины

![]() ,

…,

,

…,![]() образуют выборку, то согласно определению

выборки они независимы в совокупности

и, следовательно, попарно независимы,

так что при

образуют выборку, то согласно определению

выборки они независимы в совокупности

и, следовательно, попарно независимы,

так что при![]()

![]() .

При

.

При![]() ,

конечно,

,

конечно,![]() ,

поэтому:

,

поэтому:

|

|

(2.4) |

Поскольку

![]() предполагается конечной по условию

постановки исходной задачи, приведенной

в начале пункта, то дисперсия

предполагается конечной по условию

постановки исходной задачи, приведенной

в начале пункта, то дисперсия![]() конечна и монотонно стремится к нулю с

ростом

конечна и монотонно стремится к нулю с

ростом![]() ,

поэтому в силу утверждения2.1оценка

,

поэтому в силу утверждения2.1оценка![]() является состоятельной.

является состоятельной.

Исследуем свойства оценки

![]() ,

предварительно преобразовав статистику

,

предварительно преобразовав статистику![]() к следующему виду:

к следующему виду:

![]()

![]()

![]()

![]()

![]()

![]()

![]() .

.

Вычислим математическое ожидание

![]() :

:

(поскольку

![]() ,

то

,

то

![]() )

)

![]()

(дисперсия

![]() была вычислена ранее – соотношение

2.2)

была вычислена ранее – соотношение

2.2)

![]()

Таким образом,

|

|

(2.5) |

и оценка

![]() оказывается смещенной, но смещение

легко исправить, в результате приходим

к новой оценке:

оказывается смещенной, но смещение

легко исправить, в результате приходим

к новой оценке:

![]() .

.

Оценка

![]() является несмещенной, действительно,

является несмещенной, действительно,

![]() .

.

Определение 2.4.

Статистика

![]() называетсяисправленной выборочной

дисперсией.

называетсяисправленной выборочной

дисперсией.

Для доказательства состоятельности

оценки

![]() может быть использована теорема Хинчина

и свойства сходимости по вероятности.

Ранее было получено выражение для оценки

может быть использована теорема Хинчина

и свойства сходимости по вероятности.

Ранее было получено выражение для оценки![]() в виде:

в виде:

![]()

К совокупности случайных величин

![]() применима теорема Хинчина: величины

применима теорема Хинчина: величины![]() независимы

и имеют одинаковую функцию распределения

(поскольку величины

независимы

и имеют одинаковую функцию распределения

(поскольку величины![]() образуют выборку), кроме того, математическое

ожидание каждой величины

образуют выборку), кроме того, математическое

ожидание каждой величины![]() конечно (по условию постановки исходной

задачи, приведенной в начале пункта).

Таким образом, по теореме Хинчина:

конечно (по условию постановки исходной

задачи, приведенной в начале пункта).

Таким образом, по теореме Хинчина:

![]() ,

при

,

при![]() .

.

Оценка

![]() является состоятельной, что по определению

означает:

является состоятельной, что по определению

означает:

![]() ,

при

,

при![]()

откуда по определению сходимости по вероятности

![]() ,

при

,

при![]() .

.

Функция возведения в квадрат является непрерывной, и, как и для всякой непрерывной функции, в силу свойства сходимости по вероятности:

![]() ,

при

,

при![]() .

.

В силу свойства суммы двух пределов по вероятности,

![]() ,

при

,

при![]() ,

,

откуда следует, что

![]() ,

при

,

при![]() ,

,

то есть оценка

![]() в соответствии с определением является

состоятельной.

в соответствии с определением является

состоятельной.

Для доказательства состоятельности

оценки

![]() могут быть использованы свойства

сходимости по вероятности или утверждение

2.1.

могут быть использованы свойства

сходимости по вероятности или утверждение

2.1.

В соответствии с определением оценки

![]() :

:

![]() ,

,

где оценка

![]() состоятельна, то есть

состоятельна, то есть![]() при

при![]() ,

и числовая последовательность

,

и числовая последовательность![]() стремиться к 1 при

стремиться к 1 при![]() .

Последнее означает, что для любого

.

Последнее означает, что для любого![]() всегда можно найти

всегда можно найти![]() такое, что при

такое, что при![]() :

:

![]() ,

,

отсюда, считая элементы последовательности

![]() функциями

функциями![]() тождественно равные постоянным, получим:

тождественно равные постоянным, получим:

![]() ,

,

тогда, очевидно, что и для всякого

![]() :

:

![]() .

.

Таким образом, числовая последовательность

![]() сходится по вероятности к 1 при

сходится по вероятности к 1 при![]() ,

,![]() .

Оценка

.

Оценка![]() ,

отсюда по свойству сходимости по

вероятности:

,

отсюда по свойству сходимости по

вероятности:

![]() ,

при

,

при![]() .

.

Поскольку статистика

![]() является несмещенной оценкой

является несмещенной оценкой![]() ,

то для проверки состоятельности

статистики

,

то для проверки состоятельности

статистики![]() можно воспользоваться утверждением

2.1, для этого покажем, что дисперсия

статистики

можно воспользоваться утверждением

2.1, для этого покажем, что дисперсия

статистики![]() конечна и стремиться к нулю с ростом

конечна и стремиться к нулю с ростом![]() ,

,![]() при

при![]() .

При вычислении дисперсии

.

При вычислении дисперсии![]() дополнительно потребуется существование

четвертого центрального момента

дополнительно потребуется существование

четвертого центрального момента![]() :

:

![]() ,

,

будем считать, что это требование выполнено.

Прежде всего, вычислим дисперсию

![]() статистики

статистики![]() ,

которую, как было показано ранее, можно

представить в следующем виде:

,

которую, как было показано ранее, можно

представить в следующем виде:

![]() .

.

Далее, подставляя выражение для

![]() получим:

получим:

.

.

Введем центрированные случайные величины

![]() ,

тогда для

,

тогда для![]() получим выражение:

получим выражение:

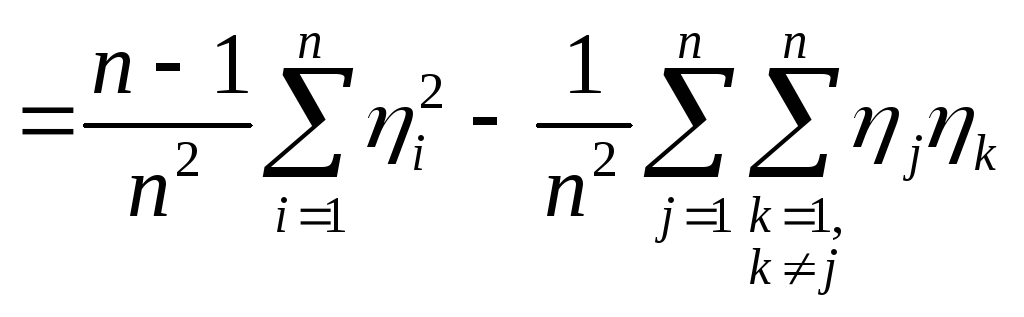

Теперь, возводя в квадрат и преобразовывая, получим выражение:

.

.

Представим дисперсию

![]() в виде:

в виде:

|

|

(2.4) |

Вычислим

![]() :

:

.

.

Заметим, что величины

![]() (

(![]() )

совместно независимы, поскольку

независимы величины

)

совместно независимы, поскольку

независимы величины![]() (

(![]() ),

так как

),

так как![]() образуют выборку, и кроме того:

образуют выборку, и кроме того:

![]() .

.

Рассмотрим слагаемые

![]() в сумме

в сумме ,

зафиксируем

,

зафиксируем![]() ,

и рассмотрим все возможные варианты

для индексов

,

и рассмотрим все возможные варианты

для индексов![]() и

и![]() :

:

1)

![]() ,

,

а)

![]() – невозможно, поскольку

– невозможно, поскольку![]() и

и![]() ;

;

а)

![]() :

:

![]() ;

;

2)

![]() ,

,

а)

![]() :

:

![]() ;

;

б)

![]() :

:

![]() .

.

Таким образом, все слагаемые

![]() .

.

Рассмотрим слагаемые

![]() в сумме

в сумме![]() ,

зафиксируем индексы

,

зафиксируем индексы![]() и

и![]() ,

и рассмотрим все возможные варианты

для индексов

,

и рассмотрим все возможные варианты

для индексов![]() и

и![]() :

:

1)

![]() :

:

а)

![]() – невозможно, поскольку

– невозможно, поскольку![]() и

и![]() ;

;

б)

![]() :

:

![]() ;

;

в)

![]() ,

,![]() :

:

![]() ;

;

2)

![]() :

:

а)

![]() :

:

![]() ;

;

б)

![]() – невозможно, поскольку

– невозможно, поскольку![]() и

и![]() ;

;

в)

![]() ,

,![]() :

:

![]() ;

;

3)

![]() и

и![]() :

:

а)

![]() :

:

![]() ;

;

б)

![]() :

:

![]() ;

;

в)

![]() ,

,![]() :

:

![]() ;

;

Заметим, что только в случае 1б)

![]() ,

,![]() и в случае 2а)

и в случае 2а)![]() ,

,![]() слагаемое

слагаемое![]() может быть отлично от нуля, во всех

остальных случаях слагаемое

может быть отлично от нуля, во всех

остальных случаях слагаемое![]() .

.

Таким образом, для

![]() получим выражение:

получим выражение:

.

.

Поскольку

![]() ,

то

,

то

![]()

Поскольку величины

![]() (

(![]() )

независимы, то

)

независимы, то![]() ,

тогда:

,

тогда:

![]()

![]() .

.

Таким образом,

![]() .

.

Из (2.4) с учетом

(2.3) получим

выражение для дисперсии![]() :

:

![]()

![]()

![]()

![]() .

.

Зная выражение для дисперсии

![]() ,

легко вычислить дисперсию

,

легко вычислить дисперсию![]() оценки

оценки![]() .

Поскольку

.

Поскольку![]() ,

то:

,

то:

![]()

![]() .

.

Поскольку

![]() и

и![]() ,

то очевидно

,

то очевидно![]() и

и![]() ,

при

,

при![]() ,

откуда в силу утверждения2.3оценка

,

откуда в силу утверждения2.3оценка![]() является состоятельной.

является состоятельной.