5.1.3. Многокритериальное оптимальное планирование

Большинство задач планирования в реальных организационных системах носит многокритериальный характер и может быть представлено задачей многокритериального линейного программирования в виде:

![]()

![]() ,

,

![]() ; (5.20)

; (5.20)

(5.21)

(5.21)

![]() (5.22)

(5.22)

![]() ,

,

![]() ;

(5.23)

;

(5.23)

![]() ,

,

![]() ,

,![]() ;

(5.24)

;

(5.24)

![]() ,

,

![]() ,

(5.25)

,

(5.25)

где fl– частный критерий оптимальности;

L – количество частных критериев оптимальности;

![]() –коэффициенты

частного критерия оптимальности

–коэффициенты

частного критерия оптимальности

![]() ,

,![]() ;

;

bj–

запасы j-го

вида ресурса, предназначенного для

выполнения оптимального плана, ![]() ;

;

aij- расход j-ого ресурса на выпуск единицы i-го вида продукта.

С методами решения детерминированных задач многокритериальной оптимизации, определяемых условиями (5.20) – (5.22), можно ознакомиться в [14].

Графическое представление задачи многокритериального линейного программирования показано на рис. 5.8.

Рис. 5.8

Методика определения решений многокритериальной задачи оптимизации в условиях неопределенности (5.20) – (5.25) представлена в [14].

Для иллюстрации определения области решений напомним о некоторых определениях, данных в [14], и рассмотрим практический пример.

Определение 1.

Из двух точек

![]() точка

точка![]() называетсядоминирующей

по отношению к

называетсядоминирующей

по отношению к

![]() (

(![]() ),

если для всех

),

если для всех

![]() выполняется

выполняется

![]() и, кроме того, по крайней мере, для одного

j

и, кроме того, по крайней мере, для одного

j

![]() .

.

Определение 2.

Точка

![]() называетсяулучшаемой,

если существует хотя бы одна точка

называетсяулучшаемой,

если существует хотя бы одна точка

![]() ,

такая, что

,

такая, что![]() ,

,![]() и хотя бы для одногоj:

и хотя бы для одногоj:

![]() ,

в противном случае точка

,

в противном случае точка![]() не улучшаемая или эффективная.

не улучшаемая или эффективная.

Определение 3.

Множество S1, состоящее из эффективных точек, называется множеством решений, оптимальных по Парето.

Для определения области Парето необходимо использовать следующее правило [14]:

если все вектора,

указывающие направления улучшения

критериев (направление улучшения

критерия совпадает с направлением

градиента функции

![]() ,

если

,

если![]() ,

и с направлением антиградиента функции

,

и с направлением антиградиента функции![]() ,

если

,

если![]() )

принадлежат открытой полуплоскости,

проведенной через начало координат в

системе координат (с1,

с2),

то решением многокритериальной задачи

оптимизации (5.20) – (5.22)

является область Парето, представляющая

часть границы допустимой области

решений, в противном случае областью

решений многокритериальной задачи

будет вся допустимая область.

)

принадлежат открытой полуплоскости,

проведенной через начало координат в

системе координат (с1,

с2),

то решением многокритериальной задачи

оптимизации (5.20) – (5.22)

является область Парето, представляющая

часть границы допустимой области

решений, в противном случае областью

решений многокритериальной задачи

будет вся допустимая область.

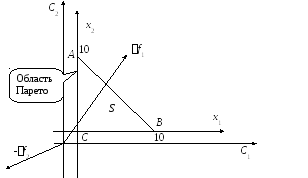

Пример 3.

Банк имеет возможность инвестировать финансовые ресурсы в размере 10 млн долларов в два проекта. При инвестировании в первый проект прибыль составляет 30% годовых, при инвестировании во второй проект - 35% годовых. Потери от риска при вложении в первый проект составляют 6% годовых, во второй проект – 6,5% годовых. Какое количество финансовых средств банк должен вложить в первый и во второй проекты, чтобы получить максимальную прибыль и обеспечить минимальные потери от риска?

f1 = 0,3x1 + 0,35x2 max;

f2 = 0,06x1 + 0,065 x2 min;

x1

+ x2

10;

x1

+ x2

10;

x1 > 0; х2 > 0.

Рис. 5.9

Решением задачи по критерию f1 max является точка А, решением задачи по критерию f2 min является точка С. Решением двукритериальной задачи будет отрезок прямой АС, представляющий собой множество Парето.

Определение устойчивости оптимальных плановых решений при использовании детерминированной модели многокритериального линейного программирования вида (5.20) – (5.22) при интервальной неопределенности параметров может быть проведено с использованием методов, указанных в [14].