3. Особенности финансовых отношений бюджетных организаций

В соответствии с гражданским законодательством в организационно-правовой форме бюджетных учреждений создаются и функционируют главным образом учреждения социально-культурной сферы, а также органы государственной власти и органы местного самоуправления, суды, прокуратура, органы правопорядка, безопасности государства и др.

К организациям социально-культурной сферы относятся учреждения:

образования (общего и профессионального - детские сады, школы, техникумы, высшие учебные заведения и др.);

культуры и искусства (библиотеки, музеи, учреждения клубного типа, театры, концертные залы, цирки и др.);

• здравоохранения и физической культуры (больницы, поликлиники, дома ребенка, станции скорой и неотложной помощи, переливания крови, санитарно-эпидемиологические учреждения);

социального обеспечения (дома-интернаты для престарелых и инвалидов, учреждения по обучению инвалидов и др.);

средств массовой информации (издательства, периодическая печать, государственные телерадиокомпании и др.).

Источники формирования и направления использования финансовых ресурсов в учреждениях разных отраслей социально-культурной сферы и органов государственной власти однотипны. Однако они имеют специфику, обусловленную, во-первых, отраслевыми особенностями деятельности учреждений, и, во-вторых, сочетанием применяемых методов хозяйствования (сметное финансирование и полная или частичная самоокупаемость).

До недавнего времени преобладающим источником финансирования бюджетных учреждений являлись бюджетные средства. Переход к рынку изменил систему финансового обеспечения данных учреждений в части изменения соотношения бюджетных и внебюджетных источников, формируемых за счет средств субъектов хозяйствования и населения, в пользу последних.

Однако проведение реформ сопровождается нарастанием социальных проблем, снижением уровня и качества жизни основной части населения, уровня потребления не только материальных, но и социальных благ. В то же время растущий дефицит региональных и местных бюджетов, за счет которых финансируется преобладающее число бюджетных учреждений, ведет к минимизации средств, выделяемых на социальные расходы. Это приводит к необходимости поиска дополнительных внебюджетных источников финансирования в основном за счет осуществления учреждениями предпринимательской и иной приносящей доход деятельности.

Возможность осуществления бюджетными учреждениями такой деятельности предусмотрена не только Гражданским кодексом РФ, но и рядом законодательных актов, регулирующих деятельность учреждений определенных отраслей социально-культурной сферы. К ним относятся: Закон РФ «Об образовании», Закон РФ «Основы законодательства Российской Федерации о культуре», Федеральный закон «О высшем и послевузовском образовании», Федеральный закон «О науке и государственной научно-технической политике». Эти законы не утратили своей силы с принятием Бюджетного кодекса РФ. В соответствии с Законом РФ «Об образовании», например, к предпринимательской деятельности образовательных учреждений относятся: производство и реализация продукции, работ и услуг, предусмотренных уставом учреждения, реализация и сдача в аренду основных фондов и имущества, ведение приносящих доход внереализационных операций и др. Аналогичные формы предпринимательской деятельности установлены Законом РФ «Основы законодательства Российской Федерации о культуре».

Исходя из этого основными источниками финансовых ресурсов бюджетных учреждений являются:

бюджетные ассигнования, предоставляемые из бюджетов разных уровней (федерального, субъектов РФ и местных), в разрезе отдельных видов расходов, определенных бюджетной классификацией;

поступления от оказания платных услуг населению. Оказание платных услуг должно быть направлено на улучшение обслуживания населения путем предоставления социально значимых услуг по профилю деятельности учреждений и не должно осуществляться взамен деятельности, финансируемой из бюджета. В противном случае все средства, полученные от оказания этих видов платных услуг, изымаются в бюджет;

выручка от реализации продукции собственного производства (например, учебно-производственных мастерских в школах), покупных товаров и оборудования, творческой продукции учреждений культуры, сборы от продажи билетов на театрально-зрелищные мероприятия;

выручка от реализации основных средств и сдачи имущества в аренду и субаренду;

• выручка от оказания посреднических услуг;

доходы от долевого участия в деятельности других учреждений и организаций;

доходы от приобретения акций, облигаций, иных ценных бумаг и получения доходов (дивидендов, процентов) по ним;

доходы от иных внереализационных операций (курсовых разниц при операциях с иностранной валютой, от операций, связанных с размещением денежных средств на текущих счетах в кредитных организациях и др.);

добровольные взносы предприятий, учреждений, благотворительных фондов и отдельных граждан.

Направления использования финансовых ресурсов, независимо от источника их образования (бюджетных либо внебюджетных средств), определяются в строгом соответствии с подразделениями экономической классификации расходов Бюджетной классификации РФ, устанавливающими конкретные цели расходования средств. Все расходы делятся на две основные группы: текущие и капитальные расходы. В первую группу входят расходы на оплату труда, начисления на фонд оплаты труда (единый социальный налог, уплачиваемый в государственные внебюджетные фонды), приобретение продуктов питания, медикаментов, мягкого инвентаря, расходы на командировки и служебные разъезды, оплата различных видов услуг (коммунальных, транспортных, услуг связи и др.), выплата стипендий и т.д. Во вторую группу включаются затраты на капитальное строительство, капитальный ремонт, приобретение оборудования и инвентаря и т.д.

Состав расходов и их соотношение различно в учреждениях разных отраслей социально-культурной сферы. Общим для всех учреждений является преобладающий уровень расходов на оплату труда с начислениями на нее. Однако в настоящее время государством за счет бюджетных средств реально финансируется ограниченный состав расходов — в основном оплата труда, начисления на фонд оплаты труда (единый социальный налог), стипендии, питание, медикаменты. Финансирование остальных видов расходов (большая часть коммунальных услуг, приобретение оборудования, капитальное строительство, капитальный ремонт и др.) учреждения вынуждены производить за счет внебюджетных средств. При этом нарушается основной принцип сметного финансирования — покрытие за счет бюджетных средств всех расходов, необходимых для нормального функционирования учреждения.

В отдельных отраслях социально-культурной сферы имеются некоторые особенности. В здравоохранении они связаны с переходом отрасли на обязательное медицинское страхование. Финансовый механизм функционирования здравоохранения в течение длительного времени базировался исключительно на системе государственного бюджетного финансирования. Принятие Закона РФ «О медицинском страховании граждан» изменило систему финансового обеспечения отрасли. Основными источниками финансирования здравоохранения стали средства бюджетов всех уровней, средства обязательного и добровольного медицинского страхования и средства, поступающие от оказания платных медицинских услуг. Средства обязательного медицинского страхования увеличили финансовую базу здравоохранения. Однако, несмотря на расширение источников финансового обеспечения отрасли, увеличения общего объема финансовых ресурсов в здравоохранении не произошло за счет частичного замещения бюджетных средств средствами обязательного медицинского страхования.

Множественность источников финансирования учреждений здравоохранения не означает их объединения и распоряжения одним органом управления: бюджетными средствами распоряжаются финансовые органы, а средствами обязательного медицинского страхования - фонды обязательного медицинского страхования. Переход к обязательному медицинскому страхованию привел к необходимости разграничить расходы на здравоохранение между этими двумя источниками. За счет средств медицинского страхования стало осуществляться финансирование большинства стационарных и амбулаторно-поликлинических учреждений в соответствии с договорами по обязательному медицинскому страхованию. Бюджетные средства используются только для финансирования учреждений, оказывающих помощь при социально значимых заболеваниях (инфекционные болезни, туберкулез, психиатрия), а также учреждений скорой медицинской помощи, станций переливания крови, родильных домов, домов ребенка. За счет бюджетных средств также финансируются приобретение дорогостоящего медицинского оборудования и капитальный ремонт объектов здравоохранения. И, наконец, за счет бюджетных ассигнований осуществляется уплата страховых взносов за неработающее население (детей, учащихся и студентов дневных форм обучения, пенсионеров, зарегистрированных в установленном порядке безработных).

В организациях культуры и искусства особенности организации финансов связаны с функционированием данных организаций не только на принципах сметного финансирования, но и самоокупаемости. Значительная часть услуг таких организаций, как библиотеки, большая часть музеев, учреждений клубного типа оплачивается за счет бюджетных средств. Эти учреждения находятся на сметном финансировании и получают средства из бюджетов разных уровней, главным образом из бюджетов субъектов РФ и местных бюджетов. Остальные организации культуры (театры, филармонии, цирки, выставочные залы и др.) оказывают большую часть предоставляемых ими услуг на платной основе.

Финансовые ресурсы учреждений культуры и искусства формируются также и за счет бюджетных ассигнований, и за счет внебюджетных источников. Однако направления расходования бюджетных средств отражают специфику деятельности организаций культуры. К ним относятся затраты на реставрацию памятников истории, культуры и архитектуры, на создание новых постановок, представлений, на подготовку концертных программ, организацию фестивалей, выставок, на создание и обновление композиций музеев и выставок, на содержание животных в цирках и зоопарках и другие расходы. При этом бюджетные средства должны использоваться только на осуществление основной деятельности, т.е. деятельности по предоставлению культурных благ населению, по созданию и распространению культурных ценностей.

Финансовые ресурсы органов государственной власти (законодательной и исполнительной) и органов местного самоуправления формируются в основном за счет бюджетных средств. При этом данным органам не разрешено заниматься предпринимательской деятельностью. Вместе с тем помимо бюджетных ассигнований финансирование органов государственной власти и органов местного самоуправления осуществляется также за счет средств целевых бюджетных фондов. Например, в Москве административные округа вправе формировать целевые бюджетные фонды развития территории административного округа. Фонды формируются в соответствии с Уставом Москвы, средства фонда являются собственностью Москвы и находятся в оперативном управлении префекта административного округа.

Средства фонда формируются за счет части средств от продажи объектов незавершенного строительства, нежилого фонда, арендной платы за нежилые помещения, платы за размещение наружной рекламы, торгового сбора с объектов, расположенных на территории округа, штрафов, взыскиваемых с предприятий потребительского рынка и услуг за допущенные нарушения законодательных актов, правил и норм, регламентирующих предпринимательскую деятельность, добровольных взносов и пожертвований, доходов, полученных от размещения средств фонда на депозитных счетах в банках, приобретения ценных бумаг и других доходов. Используются средства фонда в основном на дополнительное финансирование расходов по содержанию объектов жилищно-коммунального хозяйства, благоустройству территории, капитальному строительству в соответствии с инвестиционными программами, капитальному и текущему ремонту в учреждениях социально-культурной сферы, оказанию помощи отдельным жителям округа. Вместе с тем из этого фонда разрешается осуществлять расходы по материальному поощрению работников органов управления. Расходование фондов производится в соответствии со сметой расходов средств фонда на основании распоряжений префекта административного округа.

Важной составной частью финансов некоммерческих организаций являются отношения, связанные с уплатой налогов. При осуществлении бюджетной и предпринимательской деятельности бюджетные учреждения уплачивают практически все налоги, предусмотренные действующим законодательством (налог на доходы физических лиц, единый социальный налог, налог на добавленную стоимость, налог на имущество организаций, транспортный налог и другие региональные и местные налоги). При этом порядок исчисления и уплаты данных налогов един для коммерческих и некоммерческих организаций. Однако, учитывая социальную значимость услуг, оказываемых бюджетными учреждениями социально-культурной сферы, налоговое законодательство предусматривает налоговые льготы либо полное освобождение от уплаты налогов целому ряду учреждений - образовательным, учреждениям здравоохранения, культуры, органам государственной власти и др. Так, бюджетные учреждения освобождены от уплаты земельного налога при осуществлении бюджетной деятельности. При исчислении налога на добавленную стоимость не подлежит налогообложению реализация медицинских услуг, оказываемых медицинскими организациями, за исключением косметических, ветеринарных и санитарно-эпидемиологических услуг, услуг по уходу за больными, инвалидами и престарелыми, предоставляемыми государственными и муниципальными учреждениями социальной защиты, услуг в сфере образования по проведению учебно-производственного или воспитательного процесса, услуг, оказываемых в сфере культуры и искусства и др.

Порядок налогообложения прибыли бюджетных учреждений с введением в действие главы 25 части второй Налогового кодекса РФ стал аналогичен порядку, применяемому в отношении коммерческих организаций. Вместе с тем правовой статус бюджетных учреждений предполагает некоторые особенности исчисления налоговой базы в части определения доходов и расходов, не учитываемых при налогообложении, начисления амортизации, порядка исчисления налога и авансовых платежей, составления налоговой декларации. Налоговое законодательство предусматривает уплату бюджетными учреждениями только квартальных авансовых платежей по итогам отчетного периода, для них также предусмотрена возможность представления в налоговые органы упрощенной налоговой декларации.

Объектом налогообложения по налогу на прибыль бюджетных учреждений, как и других организаций, является прибыль, определяемая как полученный доход, уменьшенный на величину произведенных расходов, под которыми понимаются обоснованные и документально подтвержденные затраты. При этом из полученных доходов (доходов от реализации товаров (работ, услуг) и внереализационных доходов) исключаются доходы, не учитываемые при определении налоговой базы, включающие средства целевого финансирования и целевые поступления. К средствам целевого финансирования относятся средства бюджетов всех уровней, полученные гранты, а к целевым поступлениям на содержание бюджетных учреждений и ведение ими уставной деятельности - пожертвования, имущество, переходящее учреждениям в порядке наследования, средства, полученные в рамках благотворительной деятельности и др. Для исключения этих сумм из налогооблагаемой базы необходим раздельный учет доходов и расходов по целевым средствам. Расходы, уменьшающие полученные доходы, определяются в соответствии с экономической классификацией расходов Бюджетной классификации РФ.

С развитием рыночных отношений механизм управления финансовыми ресурсами бюджетных учреждений требует серьезных преобразований в части изменения методов планирования расходов учреждений и оперативного управления их финансовыми ресурсами. Концепция реформирования бюджетного процесса в Российской Федерации в 2004—2006 гг., утвержденная постановлением Правительства РФ от 22.05.2004 № 249 «О мерах по повышению результативности бюджетных расходов», предусматривает повышение результативности бюджетных расходов и оптимизацию управления бюджетными средствами на всех уровнях бюджетной системы РФ. Суть реформирования бюджетного процесса заключается в переходе от «управления бюджетными ресурсами (затратами)» к «управлению результатами» путем повышения ответственности и расширения самостоятельности распорядителей и получателей бюджетных средств.

Центральное место в системе мер по реформированию бюджетного процесса должна занять широко применяемая в мире концепция (модель) бюджетирования, ориентированного на результаты в рамках среднесрочного планирования. Применяемая в настоящее время методика планирования расходов бюджетополучателей, и главным образом бюджетных учреждений, предполагает индексацию сложившихся расходов за ряд предшествующих лет с детальной разбивкой их по статьям бюджетной классификации, при этом не учитываются ожидаемые результаты бюджетных расходов. Новая модель бюджетирования, ориентированного на результат, предполагает распределение бюджетных ресурсов между бюджетополучателями и реализуемыми ими бюджетными программами с учетом или в прямой зависимости от достижения конкретных результатов предоставления услуг в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов. Эта модель предполагает переход к средне- и долгосрочному бюджетному планированию, а также мониторинг результативности бюджетных расходов бюджетополучателями.

Другое важное направление совершенствования управления финансами бюджетных учреждений связано с реструктуризацией бюджетного сектора экономики. В рамках этого процесса предполагается преобразование части бюджетных учреждений, способных функционировать в рыночной среде и формировать свои финансовые ресурсы не только за счет бюджетных, но и внебюджетных средств, в иные организационно-правовые формы (специализированные государственные (муниципальные) некоммерческие организации, государственные (муниципальные) автономные некоммерческие организации и др.). Данные организационно-правовые формы не предусмотрены гражданским законодательством, что потребует внесения в него изменений в части определения правового статуса организаций этих форм. При этом бюджетные учреждения, которые не поменяют свой правовой статус, потеряют право на самостоятельное распоряжение средствами, мобилизованными за счет внебюджетных источников, и их финансирование будет осуществляться только за счет бюджетных средств на основе принципов сметного финансирования.

Преобразованные организации, собственником которых останутся органы государственной власти и органы местного самоуправления, получат право на самостоятельное использование внебюджетных средств, выйдут из сферы казначейского контроля, поскольку им будет предоставлено право открытия взамен лицевых счетов в казначействе внебюджетных счетов в кредитных организациях. Изменение организационно-правовой формы не означает отказ государства от финансирования этих организаций, однако при этом изменятся принципы предоставления бюджетных средств, что предусматривает установление собственником обязательных заданий по предоставлению государственных (муниципальных) услуг и переход на нормативно-подушевое финансирование. Реализация этих принципов предполагает отказ от использования сметы доходов и расходов и переход к составлению финансового плана, в котором бюджетные средства не будут детализированы по кодам экономической классификации, а будут планироваться единой суммой в форме субсидии. Это обеспечит большую самостоятельность организаций в распоряжении бюджетными и внебюджетными средствами в ходе оперативного управления финансовыми ресурсами.

Таким образом, преобразование бюджетных учреждений в новые организационно-правовые формы имеет целью, с одной стороны, внедрение в социальной сфере новых экономических механизмов, основанных на расширении финансовой самостоятельности организаций, а с другой — обеспечение надежной основы для реализации социальных гарантий путем сохранения объектов социальной сферы в государственной (муниципальной) собственности.

Обеспечение достойной — долгой, обеспеченной, комфортной, безопасной — жизни нынешним и будущим гражданам страны составляет смысл деятельности современного демократического государства. С этой точки зрения весь бюджет России можно назвать бюджетом для граждан. В то же время крайне важно выделить ту его часть, которая непосредственно касается самых насущных потребностей населения. Рост заработной платы в бюджетной сфере, повышение доступности и качества бюджетных услуг, уровня социальной защищенности пенсионеров, инвалидов, малообеспеченных граждан — основной приоритет бюджетной политики.

В структуре расходов на эти цели преобладают перечисления государственным внебюджетным фондам (прежде всего, Пенсионному), а также бюджетам регионов (рис. 2).

Рис. 2 Бюджет для граждан

Для повышения доступности и качества бюджетных услуг необходимо,

прежде всего, обеспечить достойный и конкурентоспособный уровень

оплаты труда работников образования, здравоохранения, культуры, других отраслей социальной сферы (таблица 1).

Таблица 1

Показатели роста заработной платы в бюджетной сфере

При этом с 1 мая 2006 года в соответствии с законом об увеличении минимального размера оплаты труда первый разряд единой тарифной сетки вырастает до 1 100 рублей. Расходы на здравоохранение, которые в 2006 году возрастают в 1,64 раза, направлены на повышение доступности и качества медицинской помощи, обеспечение санитарно-эпидемиологического благополучия в стране. Повышена роль первичной медицинской помощи и профилактики заболеваний. В 2008 году увеличена обеспеченность амбулаторно-поликлинической помощью на 11%, дневными стационарами —

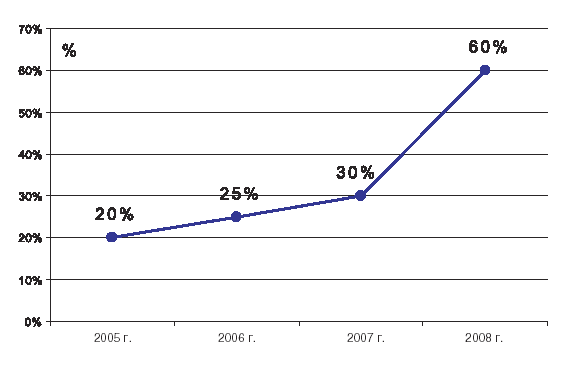

на 62%. В 3 раза по сравнению с 2005 годом возросло удовлетворение потребности населения в высокотехнологичных видах медицинской помощи (рис. 3).

Рис. 3 Удовлетворение потребностей населения в высокотехнологичных видах медицинской помощи, %.

В целях реализации права выбора медицинских учреждений, более полного финансового обеспечения программы государственных гарантий оказания бесплатной медицинской помощи ставится задача повысить долю финансирования здравоохранения через систему обязательного медицинского страхования с 40% в 2004 году до 60% в 2008 году. Отдельной задачей будет популяризация здорового образа жизни. Планируется, что удельный вес детей и молодежи, регулярно занимающихся в спортивных секциях и клубах в общей численности населения в возрасте 5–30 лет за 3 года возрастет с 22 до 30%.

Для решения задачи обеспечения граждан доступным жильем предусматривается существенное расширение масштабов ипотечного кредитования и жилищного строительства. Прямые расходы федерального бюджета в рамках Федеральной целевой программы «Жилище» позволят в 2006–2008 годах переселить 150 тыс. человек из аварийного жилого фонда, модернизировать более 45 тыс. км тепловых сетей и сетей водоснабжения.