Лекции / Конспект лекций по ценообразованию / ТЕМА 5

.docТЕМА 5

ИЗДЕРЖКИ И ПРИБЫЛЬ, ИХ РОЛЬ В ФОРМИРОВАНИИ ЦЕН

Понятие и состав издержек. Издержки и цена, их взаимосвязь.

Цена и прибыль. Особенности формирования прибыли в условиях рынка.

Существует множество методов ценообразования (см. тему 4). Затратные методы основываются на оценке издержек производства, т.е. совокупности затрат фирмы, связанных с привлечением и удержанием ресурсов.

В наиболее общем случае цена товара (услуги) определяется как сумма издержек производства и прибыли. Поэтому существует непосредственная взаимосвязь и взаимозависимость между всеми тремя показателями:

цена↔ издержки, цена↔прибыль, издержки ↔прибыль.

Из курса экономической теории вспомним, что существуют различные виды издержек, основные из них приведены в таблице.

Таблица

Виды издержек и дохода

|

Показатели |

Издержки |

Доход |

|

Валовые |

TC=TVC+TFC |

TR=P*Q |

|

Средние |

ATC=TC/Q AVC=TVC/Q AFC=TFC/Q ATC=AVC+AFC |

ATR=TR/Q |

|

Предельные |

MC=ΔTC/ΔQ |

MR=ΔTR/ΔQ |

Валовые показатели характеризуют совокупные, суммарные величины.

TC – валовые издержки (все затраты, связанные с производством данного объема продукции). Состоят из валовых переменных (TVC) и валовых постоянных издержек (TFC).

Валовые постоянные затраты – те затраты, величина которых не изменяется с изменением объема производства товара или услуги. Они существуют даже в случае приостановки деятельности (при нулевом объеме производства). В их число входят затраты на заработную плату управленческого персонала, заработная плата работников – повременщиков, затраты, связанные с охраной, обслуживанием оборудования, амортизация и др.

Валовые переменные издержки – затраты, связанные с изменением объема производства. В случае приостановки деятельности они равны нулю. К ним относятся затраты на сырье, материалы, топливо, энергию, комплектующие, заработную плату рабочим – сдельщикам и др.

Средние показатели характеризуют валовые величины в расчете на единицу изделия.

Средние валовые издержки (ATC) – валовые издержки на единицу продукции.

Средние переменные (AVC) и средние постоянные издержки (AFC) характеризуют соответственно валовые переменные и валовые постоянные издержки на единицу продукции.

Сумма средних переменных и средних постоянных издержек определяет средние валовые издержки.

Предельные показатели характеризуют изменение валовых показателей в связи с привлечением дополнительного ресурса, либо в связи с выпуском дополнительной единицы продукции.

Предельные издержки (MC) – это дополнительные затраты, связанные с производством дополнительной единицы изделия.

Для раскрытия взаимосвязи между ценой и издержками, ценой и прибылью введем понятия, характеризующие доход.

Валовый доход (TR) – весь доход, полученный в результате реализации произведенных товаров и услуг (выручка от продажи). Находится как произведение цены за единицу товара или услуги (Р) и объема реализации (Q) (если весь объем товара или услуги реализуется по одной цене).

Средний доход (ATR) – валовый доход в расчете на единицу изделия (если весь объем товара или услуги реализуется по одной цене, то ATR=P).

Предельный доход (MR) – дополнительный доход, связанный с производством дополнительной единицы изделия.

Взаимосвязь между ценой и издержками, ценой и прибылью можно охарактеризовать с помощью и валовых показателей (рис. 1) и показателей, характеризующих единицу изделия (рис. 2).

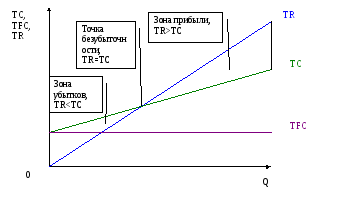

Рис. 1. Метод сопоставления валового дохода и валовых издержек.

Если TR<TC, то фирма работает убыточно. Убыток равен величине, на которую валовые издержки превышают валовый доход.

Если TR>TC, то фирма получает прибыль, величина которой определяется как разность между валовым доходом и валовыми издержками.

Если TR=TC, то фирма работает безубыточно, валовый доход полностью покрывает валовые издержки, нет ни прибыли, ни убытка.

Рис.

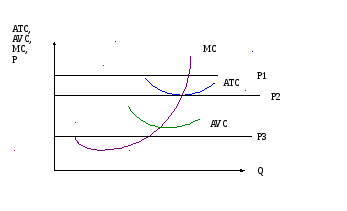

2. Метод сопоставления предельного

дохода и предельных издержек

Рис.

2. Метод сопоставления предельного

дохода и предельных издержек

При использовании метода сопоставления предельного дохода и предельных издержек можно выявить цену, при которой фирма будет получать прибыль на единицу изделия.

При P1>ATC (при оптимальном объеме производства, для которого MR (P)=MC) предприятие получает прибыль на единицу изделия (P-ATC).

При P2=ATC (при оптимальном объеме производства) предприятие работает безубыточно.

При P3<ATC (при оптимальном объеме производства) предприятие несет убытки.

Формирование прибыли определяется выбранным методом ценообразования (см. тему 4). Так, она может рассчитываться как надбавка к средним валовым издержкам (метод «издержки плюс»), как доля прибыли в цене, как доля дохода на капитал и т.д.