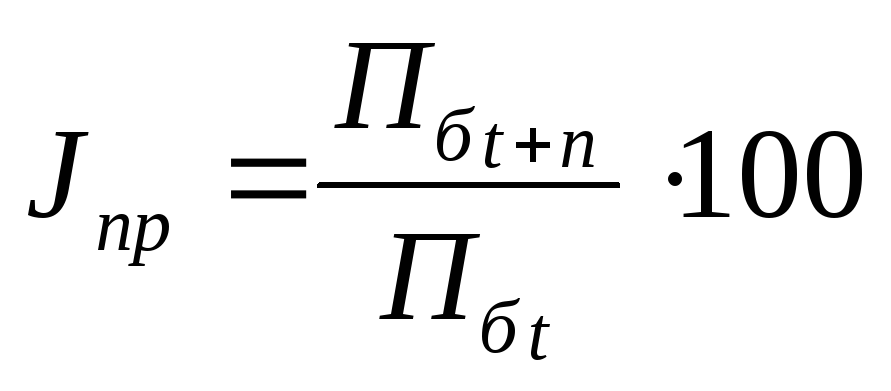

4.3. Индекс роста прибыли

Индекс роста прибыли представляет собой соотношение прибыли в анализируемом и базовом периодах и определяется по формуле:

(17)

(17)

где ![]() - темп изменения

прибыли в анализируемом (t+n)-м году; t –

базовый год.

- темп изменения

прибыли в анализируемом (t+n)-м году; t –

базовый год.

Темп роста прибыли характеризует изменение прибыли за отчетный период.

Предприятие 1:

2001: ![]() =

5842 / 5842 = 100%

=

5842 / 5842 = 100%

2002: ![]() =

5285 / 5842 = 90,47%

=

5285 / 5842 = 90,47%

2003: ![]() =

5870 / 5842 = 100,48%

=

5870 / 5842 = 100,48%

Предприятие 2:

2001: ![]() =

2670 / 2670 = 100%

=

2670 / 2670 = 100%

2002: ![]() =

4170 / 2670 = 156,18%

=

4170 / 2670 = 156,18%

2003: ![]() =

7390 / 2670 = 276,78%

=

7390 / 2670 = 276,78%

Рис. 8. Темп роста прибыли

|

Результаты сведем в таблицу 4 |

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

Таблица 4. | |

|

Показатель |

Единицы |

Услов. |

Предприятие 1 |

Предприятие 2 | ||||

|

измерения |

обозн. |

Год | ||||||

|

|

|

2001 |

2002 |

2003 |

2001 |

2002 |

2003 | |

|

Коэффициент прибыльности |

% |

Rр |

7,80 |

6,62 |

7,08 |

5,45 |

7,87 |

11,52 |

|

Темпы роста прибыли |

% |

Jпр |

100,00 |

90,47 |

100,48 |

100,00 |

156,18 |

276,78 |

|

Коэффициент финансовой устойчивости |

% |

Кфу |

14,01 |

14,73 |

16,47 |

16,77 |

16,63 |

24,67 |

4.4. Интегральный коэффициент

Итак, рассмотрен и проанализирован целый ряд показателей, с помощью которых можно оценить финансовое положение предприятия. При этом ни один из показателей не доминирует над другими, поэтому общую оценку надо делать по совокупности рассмотренных показателей.

Выделим для анализируемых предприятий наиболее характерные показатели, оценивающие их финансово-экономическое положение. Такими показателями могут быть:

Рентабельность производства;

Коэффициент продаж;

Коэффициент финансовой устойчивости;

Индекс роста объема продаж.

Интегральный коэффициент, оценивающий финансово-экономическое положение предприятий, можно найти по формуле:

![]()

где Li - коэффициент весомости i-го показателя; gi - средний индекс роста i-го показателя; m - число оцениваемых показателей;

Чем выше интегральный коэффициент, тем лучше финансово-экономическое положение предприятия.

Для определения коэффициента весомости i-го показателя принятые показатели следует расположить в зависимости от степени их влияния на финансовое положение предприятия. Система распределения оценок показателей по местам может быть следующей:

1-е место присваивается показателю, который, на Наш взгляд, в первую очередь характеризует финансовое положение предприятия.

2-е место присваивается показателю, который оказывает меньшее влияние по сравнению с первым показателям, и т.д.

Коэффициент весомости i-го показателя определяется так:

![]()

где Si - место (ранг) каждого i-го показателя.

Выберем четыре показателя, характеризующие финансово-экономическое положение предприятий, и расположем их по рангам:

1-е место - рентабельность производства РФ;

2-е место –

рентабельность продаж ![]() ;

;

3-е место - коэффициент

финансовой устойчивости ![]() ;

;

4-е место - индекс

роста объема продаж ![]() .

.

Определяем коэффициент весомости каждого показателя:

Поскольку рост

коэффициента финансовой устойчивости

свидетельствует об увеличении заемных

средств предприятия, то в расчете ![]() используем обратную его величину, т.е.

1 /

используем обратную его величину, т.е.

1 /![]() .

.

Зная абсолютные значения выбранных показателей, находим средние индексы их роста:

|

Индекс показателей |

Предприятие 1 |

Предприятие2 |

|

JРФ |

92,77 |

124,91 |

|

JRр |

91,92 |

151,86 |

|

J1/к фу |

93,40 |

89,59 |

|

JJоп |

105,72 |

113,08 |

Зная абсолютные значения выбранных показателей по предприятиям, определим интегральный коэффициент, оценивающий их финансово-экономическое положение предприятий:

Предприятие 1:

![]() = 94,22%

= 94,22%

Предприятие 2:

![]() =

124,31%

=

124,31%