3. Блок 2. Ресурсы

После анализа показателей, характеризующих эффективность продукции, выпускаемой фирмой, необходимо перейти к анализу состояния ресурсов предприятия.

3.1. Оценка состояния основных производственных фондов.

Износ основных фондов (ИОФ) показывает степень износа этих фондов и свидетельствует о их среднем возрасте.

Рассчитаем относительный износ основных фондов по формуле:

![]() ,

,

где И – абсолютный износ основных производственных фондов, руб.; ОФ - стоимость основных производственных фондов, руб.

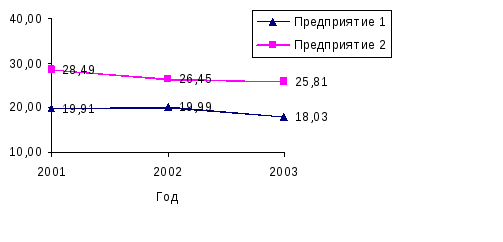

Предприятие 1:

2001: ![]() =

4500 / (18100+4500) * 100 = 19,91%

=

4500 / (18100+4500) * 100 = 19,91%

2002: ![]() =

4530 / (18134+4530)* 100 = 19,99%

=

4530 / (18134+4530)* 100 = 19,99%

2003: ![]() =

4460 / (20273+4460) * 100 = 18,03%

=

4460 / (20273+4460) * 100 = 18,03%

Предприятие 2:

2001: ![]() =

10600 / (26600+10600) * 100 = 28,49%

=

10600 / (26600+10600) * 100 = 28,49%

2002: ![]() =

13700 / (38100+13700) * 100 = 26,45%

=

13700 / (38100+13700) * 100 = 26,45%

2003: ![]() =

12800 / (36800+12800) * 100 = 25,81%

=

12800 / (36800+12800) * 100 = 25,81%

Рис. 3. Износ основных фондов

Другой важный показатель состояния основных фондов предприятия - фондоотдача. Фондоотдача показывает, какой объем продукции в рублях получает предприятие с каждого рубля средств, вложенных в основные фонды. Рассчитаем фондоотдачу по формуле:

![]()

Предприятие 1:

2001: ![]() =

49081 / 18100 = 2,71

=

49081 / 18100 = 2,71

2002: ![]() =

52024 / 18134 = 2,87

=

52024 / 18134 = 2,87

2003: ![]() =

54452 / 20273 = 2,69

=

54452 / 20273 = 2,69

Предприятие 2:

2001: ![]() =

31820 / 26600 = 1,20

=

31820 / 26600 = 1,20

2002: ![]() =

34540 / 38100 = 0,91

=

34540 / 38100 = 0,91

2003: ![]() =

43400 / 36800 = 1,18

=

43400 / 36800 = 1,18

По аналогии с расчетом индекса роста объема продаж, рассчитаем индекс роста фондоотдачи:

![]()

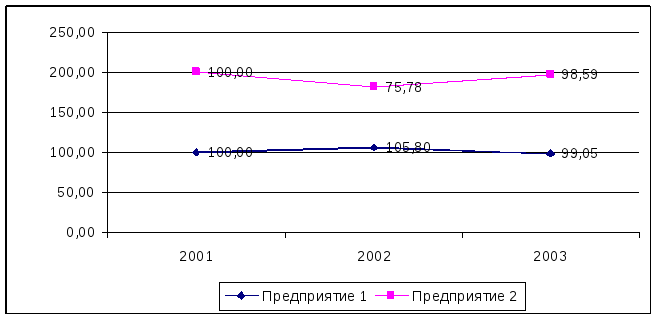

Предприятие 1:

2001: ![]() =

2,71 / 2,71 *100 = 100,00%

=

2,71 / 2,71 *100 = 100,00%

2002: ![]() =

2,87 / 2,71 *100 = 105,8%

=

2,87 / 2,71 *100 = 105,8%

2003: ![]() =

2,69 / 2,71 *100 = 99,05%

=

2,69 / 2,71 *100 = 99,05%

Предприятие 2:

2001: ![]() =

1,20 / 1,20 *100 = 100,00%

=

1,20 / 1,20 *100 = 100,00%

2002: ![]() =

0,91 / 1,20 *100 = 75,78%

=

0,91 / 1,20 *100 = 75,78%

2003: ![]() =

1,18 / 1,20 *100 = 98,59%

=

1,18 / 1,20 *100 = 98,59%

Рис.4. Индекс роста фондоотдачи предприятий

3.2. Оценка оборотных средств

Для оценки использования оборотных средств предприятия служит несколько показателей.

Коэффициент оборачиваемости показывает количество оборотов товарно-материальных ценностей за отчетный период (год 360 дней):

![]() ,

,

где ОС — средняя величина оборотных средств в расчетном периоде, руб.

Предприятие 1:

2001: ![]() =

48706 / 6125 = 7,95

=

48706 / 6125 = 7,95

2002: ![]() =

51895 / 6447 = 8,05

=

51895 / 6447 = 8,05

2003: ![]() =

53872 / 7031 = 7,66

=

53872 / 7031 = 7,66

Предприятие 2:

2001: ![]() =

31830 / 6400 = 4,97

=

31830 / 6400 = 4,97

2002: ![]() =

34450 / 10000 = 3,45

=

34450 / 10000 = 3,45

2003: ![]() =

41700 / 17700 = 2,36

=

41700 / 17700 = 2,36

Длительность оборотных средств можно рассчитать по формуле:

![]()

где Д - период времени, в течении которого рассчитываются показатели оборачиваемости оборотных средств.

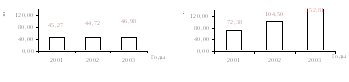

Предприятие 1:

2001: ![]() =

360 / 7,95= 45,27

=

360 / 7,95= 45,27

2002: ![]() =

360 / 8,05= 44,72

=

360 / 8,05= 44,72

2003: ![]() =

360 / 7,66= 46,98

=

360 / 7,66= 46,98

Предприятие 2:

2001: ![]() =

360 / 4,97= 72,38

=

360 / 4,97= 72,38

2002: ![]() =

360 / 3,45= 104,50

=

360 / 3,45= 104,50

2003: ![]() =

360 / 2,36= 152,81

=

360 / 2,36= 152,81

Рис.5. Динамика длительности одного оборота оборотных средств предприятий

3.3. Рентабельность производства.

Рентабельность производственных фондов - показывает размер прибыли, получаемой предприятием с 1 рубля, вложенного в производственные фонды:

![]()

где РФ - рентабельность производственных фондов, %; ПБ - балансовая прибыль предприятия в отчетном периоде, руб.

Рентабельность производственных фондов - международный показатель финансово-экономической оценки деятельности предприятия. Ее высокий уровень свидетельствует об эффективной работе предприятия. На Западе принят двухступенчатый расчет этого показателя:

![]()

Двухступенчатый расчет рентабельности производственных фондов позволяет выяснить, каким образом сказывается каждый из составляющих элементов формулы на показатели рентабельности.

Предприятие 1:

2001: ![]() =

5842 / 48706 * 100 * 48706 / (18100 + 6125) = 24,12%

=

5842 / 48706 * 100 * 48706 / (18100 + 6125) = 24,12%

2002: ![]() =

5285 / 51895 * 100 * 51895 / (18134 + 6447) = 21,50%

=

5285 / 51895 * 100 * 51895 / (18134 + 6447) = 21,50%

2003: ![]() =

5870 / 53872 * 100 * 53872 / (20273 + 7031) = 21,50%

=

5870 / 53872 * 100 * 53872 / (20273 + 7031) = 21,50%

Предприятие 2:

2001: ![]() =

2670 / 31830 * 100 * 31830 / (26600 + 6400) = 8,09%

=

2670 / 31830 * 100 * 31830 / (26600 + 6400) = 8,09%

2002: ![]() =

4170 / 34450 * 100 * 34450 / (38100 + 10000) = 8,67%

=

4170 / 34450 * 100 * 34450 / (38100 + 10000) = 8,67%

2003: ![]() =

7390 / 41700 * 100 * 41700 / (36800 + 17700) = 13,56%

=

7390 / 41700 * 100 * 41700 / (36800 + 17700) = 13,56%

Рис. 6. Рентабельность производства.

|

Результаты сведем в таблицу 3 |

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

Таблица 3. | |

|

Показатель |

Единицы |

Услов. |

Предприятие 1 |

Предприятие 2 | ||||

|

измерения |

обозн. |

Год | ||||||

|

|

|

2001 |

2002 |

2003 |

2001 |

2002 |

2003 | |

|

Износ основных фондов |

% |

ИОФ |

19,91 |

19,99 |

18,03 |

28,49 |

26,45 |

25,81 |

|

Индекс роста фондоотдачи |

% |

Jфо |

100,00 |

105,80 |

99,05 |

100,00 |

75,78 |

98,59 |

|

Длительность одного оборота |

дни |

To |

45,27 |

44,72 |

46,98 |

72,38 |

104,50 |

152,81 |

|

Рентабельность производственных фондов |

% |

РФ |

24,12 |

21,50 |

21,50 |

8,09 |

8,67 |

13,56 |