4. Блок 3. Эффективность деятельности

Проанализировав положение дел с продукцией, выпускаемой предприятием, состояние его производственных фондов, можно перейти к оценке эффективности деятельности предприятия в целом. Она заключается в анализе следующих основных показателей: рентабельности реализации (продаж), коэффициента финансовой устойчивости и темпов прироста прибыли.

4.1. Рентабельности продаж

Рентабельности продаж определяется по формуле:

![]()

где Пч - чистая прибыль предприятия в отчетном периоде, руб.

Чистую прибыль можно найти из соотношения:

![]()

где Нпр - сумма налогов, выплаченных из прибыли в отчетном периоде, руб.

Основную долю в них занимает налог на прибыль.

Сумма налога на прибыль определяется через ставки налогов, утвержденных государством:

![]() ,

,

где Спр - ставка налога на прибыль, %.

Рассчитаем сумму налога на прибыль:

Предприятие 1:

2001: ![]() =

5842 * 35 / 100 = 2044,7

=

5842 * 35 / 100 = 2044,7

2002: ![]() =

5285 * 35 / 100 = 1849,8

=

5285 * 35 / 100 = 1849,8

2003: ![]() =

5870 * 35 / 100 = 2054,5

=

5870 * 35 / 100 = 2054,5

Предприятие 2:

2001: ![]() =

2670 *

35

/

100

= 934,5

=

2670 *

35

/

100

= 934,5

2002: ![]() =

4170 * 35 / 100 = 1459,5

=

4170 * 35 / 100 = 1459,5

2003: ![]() =

7390 * 35 / 100 = 2586,5

=

7390 * 35 / 100 = 2586,5

Рассчитаем чистую прибыль:

Предприятие 1:

2001: ![]() =

5842 - 2044,7 = 3797,3

=

5842 - 2044,7 = 3797,3

2002: ![]() =

5285 - 1849,8 = 3435,3

=

5285 - 1849,8 = 3435,3

2003: ![]() =

5870 - 2054,5 = 3815,5

=

5870 - 2054,5 = 3815,5

Предприятие 2:

2001: ![]() =

2670 -934,5 = 1735,5

=

2670 -934,5 = 1735,5

2002: ![]() =

4170 - 1459,5 = 2710,5

=

4170 - 1459,5 = 2710,5

2003: ![]() =

7390 - 2586,5 = 4803,5

=

7390 - 2586,5 = 4803,5

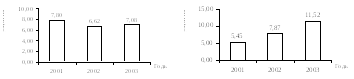

Рассчитаем рентабельность продаж:

Предприятие 1:

2001: ![]() =

3797,3 / 48706 * 100 = 7,8%

=

3797,3 / 48706 * 100 = 7,8%

2002: ![]() =

3435,3 / 51895 * 100 = 6,62%

=

3435,3 / 51895 * 100 = 6,62%

2003: ![]() =

3815,5 / 53872 * 100 = 7,08%

=

3815,5 / 53872 * 100 = 7,08%

Предприятие 2:

2001: ![]() =

1735,5 / 31830 * 100 = 5,45%

=

1735,5 / 31830 * 100 = 5,45%

2002: ![]() =

2710,5 / 34450 * 100 = 7,87%

=

2710,5 / 34450 * 100 = 7,87%

2003: ![]() =

4803,5 / 41700 * 100 = 11,52%

=

4803,5 / 41700 * 100 = 11,52%

Рис.

7. Рентабельность продаж.

Рис.

7. Рентабельность продаж.

4.2. Коэффициент финансовой устойчивости

Коэффициент финансовой устойчивости представляет собой соотношение заемных и собственных средств предприятия и определяется на основе данных бухгалтерского баланса:

![]()

где ![]() –

долгосрочные обязательства предприятия,

руб;

–

долгосрочные обязательства предприятия,

руб; ![]() –

краткосрочные обязательства предприятия,

руб; ССП

- собственные средства предприятия,

руб.

–

краткосрочные обязательства предприятия,

руб; ССП

- собственные средства предприятия,

руб.

Заемные средства предприятия включают долгосрочные и краткосрочные обязательства предприятия, различающиеся, в основном, по сроку их погашения. При сроке более 1 года обязательства относятся к долгосрочным, менее 1 года – краткосрочным. Долгосрочные, как правило, это кредиты, которые берут в качестве инвестиций для капитального строительства. В данной работе мы их не учитываем. Краткосрочные обязательства включают ряд составляющих:

![]() =

= ![]() +

+ ![]() +

+ ![]()

Следовательно коэффициент финансовой устойчивости можно свести к формуле:

![]()

Величину процентов за взятые кредиты определим по формуле:

![]()

Предприятие 1:

2001: ![]() =

31

/ 10 * 2450

= 759,5

=

31

/ 10 * 2450

= 759,5

2002: ![]() =

26 /

100 * 2578,8

= 670,49

=

26 /

100 * 2578,8

= 670,49

2003: ![]() =

23

/ 100 * 2812,4

= 646,85

=

23

/ 100 * 2812,4

= 646,85

Предприятие 2:

2001: ![]() =

33 / 100 * 3840 = 1267,2

=

33 / 100 * 3840 = 1267,2

2002: ![]() =

36 / 100 * 6000 = 1560

=

36 / 100 * 6000 = 1560

2003: ![]() =

23 / 100 * 10620 = 2442,6

=

23 / 100 * 10620 = 2442,6

Задолженность предприятия перед персоналом возникает в результате несовпадения сроков начисления заработной платы и сроков платежей. Заработная плата начисляется первого числа месяца, а выплачивается, например, седьмого. Тогда

![]() ,

,

где ![]() -задолженность

предприятия по заработной плате, руб.;

-задолженность

предприятия по заработной плате, руб.;

![]() -

период времени - год - 360 дней;

-

период времени - год - 360 дней; ![]() -

количество дней задолженности по

заработной плате (5-10 дней). В нашем случае

7 дней;

-

количество дней задолженности по

заработной плате (5-10 дней). В нашем случае

7 дней; ![]() -

фонд заработной платы

промышленно-производственного персонала,

руб.

-

фонд заработной платы

промышленно-производственного персонала,

руб.

Предприятие 1:

2001: ![]() =

10915 / 360 * 8 = 242,56

=

10915 / 360 * 8 = 242,56

2002: ![]() =

11271 / 360 * 8 = 250,47

=

11271 / 360 * 8 = 250,47

2003: ![]() =

12213 / 360 * 8 = 271,4

=

12213 / 360 * 8 = 271,4

Предприятие 2:

2001: ![]() =

7582 / 360 * 8 = 168,49

=

7582 / 360 * 8 = 168,49

2002: ![]() =

7570 / 360 * 8 = 168,22

=

7570 / 360 * 8 = 168,22

2003: ![]() =

8782 / 360 * 8 = 195,16

=

8782 / 360 * 8 = 195,16

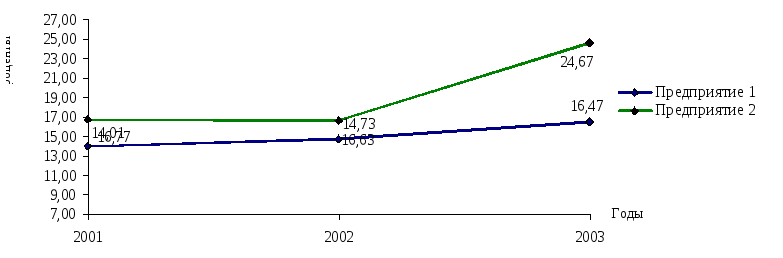

Рассчитаем коэффициент финансовой устойчивости:

Предприятие 1:

2001: ![]() =

(2450 + 759,5 + 242,56) / 24642 * 100 = 14,01%

=

(2450 + 759,5 + 242,56) / 24642 * 100 = 14,01%

2002: ![]() =

(2578,8 + 670,49 + 250,47) / 23765 * 100 = 14,73%

=

(2578,8 + 670,49 + 250,47) / 23765 * 100 = 14,73%

2003: ![]() =

(2812,4 + 646,85 + 271,4) / 22654 * 100 = 16,47%

=

(2812,4 + 646,85 + 271,4) / 22654 * 100 = 16,47%

Предприятие 2:

2001: ![]() =

(3840 + 1267,2 + 168,49) / 31467 * 100 = 16,77%

=

(3840 + 1267,2 + 168,49) / 31467 * 100 = 16,77%

2002: ![]() =

(6000 + 1560 + 168,22 ) / 46461 * 100 = 16,63%

=

(6000 + 1560 + 168,22 ) / 46461 * 100 = 16,63%

2003: ![]() =

(10620 + 2442,6 + 195,16) / 53748 * 100 = 24,67%

=

(10620 + 2442,6 + 195,16) / 53748 * 100 = 24,67%

Рис. 8. Коэффициент финансовой устойчивости