Состояние и перспективы

алкогольной отрасли.

Выполнил студент 5 курса КИМ53 в\о

Содержание

- Введение

- Алкогольная пятилетка

- Системный тупик (ЕГАИС)

- Статистика потребления алкогольной продукции в России

- Состояние алкогольного рынка на сегодняшний день

- Крупнейшие игроки на Российском рынке алкогольной продукции

- Импорт алкогольной продукции в Россию

- Перспективы алкогольного рынка в России и в мире

Введение.

Российский алкогольный рынок один из самых быстроразвивающихся и динамичных рынков мира. Отрасль отличается своей социальной значимостью и крайней зависимостью от государственного регулирования. В современных условиях рынок алкогольных напитков еще находится на этапе становления. Процесс консолидации отрасли набирает темпы, на российский рынок активно проникают как украинские производители, так и крупные транснациональные компании. Главной интригой отрасли по прежнему остается перспектива приватизации ФГУПа «Росспиртпром». Специфика отрасли - теневой характер значительной части рынка, что не позволяет с достоверной точностью определить ее роль в экономике России. И хотя в последнее время в абсолютных объемах рынок водки и ЛВИ находится в состоянии стагнации, в денежном выражении рынок растет достаточно стремительными темпами. В то же время активно растут показатели виноделов, что вызвано недавними карательными мерами государства в отношении грузинской и молдавской продукции. По данным Национальной алкогольной ассоциации, в январе-марте 2009 года водки и ликероводочной продукции в стране произведено на 2% меньше, чем за соответствующий период прошлого года. В то же время выпуск виноградных вин увеличился за это время на 10,5%, из них 4,2% пришлось на март. Шампанских и игристых вин произведено на 16% больше, а производство плодовых вин росло еще более быстрыми темпами - 28,3%.

Алкогольная пятилетка.

В качестве вступления, предлагаю рассмотреть, как менялось производство российского алкоголя за последние пять лет – с 2004 по 2008 год. Для удобства сравнения возьмем результаты первых полугодий. Правда, из этого рассмотрения придется исключить данные 2006 года, с началом которого совпал кризис ЕГАИС, продолжавшийся вплоть до января 2007-го.

Начнем с пищевого спирта. По данным Росстата, за последние пять лет его производство неуклонно снижается и по сравнению с первым полугодием 2004 года в аналогичный период 2008-го сырья для производства русской водки стало меньше на 22,6% – до 27,77 млн дал. Столь же неуклонно сокращается и количество заводов, спирт производящих. Официальная версия – убыточность этих предприятий. Но подобные заявления вызывают единодушное недоумение в рядах экспертов – рентабельность спиртовых производств сравнима с рентабельностью нефтепереработки, при этом продукты обеих отраслей на складах, как правило, не залеживаются.

Более правдоподобной является версия, согласно которой снижение производства российского пищевого спирта и закрытие некоторых спиртовых производств, оснащенных устаревшим оборудованием, связано с уменьшением потребления и, соответственно, производства малобюджетной водки и в особенности слабоалкогольных напитков (САН) крепостью менее 9%.

Причем эти процессы происходят на фоне относительно небольшого объема экспорта пищевого спирта. Так что излишки производства объективно просто некуда девать. Хотя, по общему мнению аналитиков, с учетом того, что спиртовые производства принадлежат государству, в среднесрочной перспективе спиртовой экспорт может существенно обогатить российскую казну.

Общий объем производства водки за последнюю пятилетку также снизился – на 6,2% (до 57,9 млн дал). Правда, это снижение практически коснулось только дешевого сегмента. В премиальном и стандартном секторах, наоборот, наблюдается некоторый рост, позволяющий производителям показывать значительный рост прибыли.

Тенденция эта весьма благоприятная и для самих производителей, и для государства, и для общества в целом. Особенно для общества, которое медленно, но верно с тяжелого алкоголя переходит на более легкий, о чем свидетельствует рост производства и реализации вина (виноградные вина – на 34,2%, игристые вина – в 2,9 раза за пять лет).

Об алкогольном оздоровлении общества, которое постепенно начинает пить не ради результата, а ради процесса (и получения удовольствия) также красноречиво говорят показатели производства российского коньяка – рост почти в 2,3 раза за пятилетку. При этом благодаря некоторым производителям с некоторых пор сырьем для российских коньяков служат не отечественные, а французские спирты.

Эпоха перемен

Российская алкогольная отрасль в целом оправилась от кризиса, поразившего ее в 2006 году. Однако успокаиваться рано – серьезные изменения на рынке продолжаются.

Внедрение Единой государственной автоматизированной информационной системы (ЕГАИС), послужившее причиной прошлогоднего кризиса на российском алкогольном рынке, движется с большим трудом. По итогам конкурса на разработку программных средств для ЕГАИС, проведенного в конце августа Федеральной налоговой службой (ФНС), контракт достался Главному научно-исследовательскому вычислительному центру (ГНИВЦ) ФНС, а не разработчику системы НТЦ «Атлас», которого просто отстранили от участия в конкурсе.

По мнению представителей «Атласа», решение комиссии было формальным – разработчика «сняли с забега» за несоответствие его заявки требованиям конкурсной документации. Иными словами, экспертам «Атласа» указали на то, что они якобы не смогли грамотно представить собственноручно созданный и уже работающий продукт.

Таким образом, создание системы контроля за российским алкогольным рынком фактически должно начаться заново. По самым скромным подсчетам на это уйдет от полутора до двух лет. При этом подразумевается, что уже внедренная ЕГАИС будет продолжать работать в автоматическом режиме. А наиболее оптимистично настроенные чиновники уверены, что в будущем году под контроль системы удастся поставить и розницу, выстроив тем самым цепочку от производства (или импорта) до конкретного потребителя, что позволит проследить «жизненный путь» каждой бутылки алкоголя.

По мнению аналитиков, поставить под контроль алкогольную розницу вряд ли удастся. Дело в том, что лишь в крупных торговых сетях имеются современные кассовые терминалы для считывания штрих-кода, без которых невозможно фиксировать факт продажи конкретной бутылки спиртного и тем самым вывести ее из оборота. По разным оценкам подобным оборудованием оснащено не более 15% торговых точек, имеющих право на реализацию алкогольных напитков (в провинции такого оборудования нет вообще).

Таким образом, перед чиновниками возникает дилемма – либо в приказном порядке заставить всю розницу обзавестись соответствующими кассами и запретить продажу горячительного во всех магазинах, не обладающих необходимой оснасткой, либо смириться с тем, что тотальный контроль за реализацией алкоголя осуществлен не будет. По крайней мере, в среднесрочной перспективе.

По всей видимости, наиболее вероятен второй вариант развития событий – мало реально, чтобы переоснащение десятков тысяч магазинов, имеющих право продавать спиртное, прошло без существенных потерь и потрясений, способных вызвать кризис, намного превышающий по своим последствиям прошлогодний. Запрет на торговлю алкоголем в восьми из десяти продуктовых магазинах (а в провинции – в десяти из десяти) приведет к катастрофе, сравнимой по своим последствиям с антиалкогольной компанией середины 1980-х.

Получается, что даже волюнтаристскими методами внедрить ЕГАИС в рознице в ближайшем будущем не получится. Следовательно, вместо инструмента контроля государство в лучшем случае получит глобальную информационную систему, помогающую решать многие вопросы управления алкогольной отраслью, но не способную полностью искоренить «серый» рынок, для борьбы с которым ЕГАИС и создавалась.

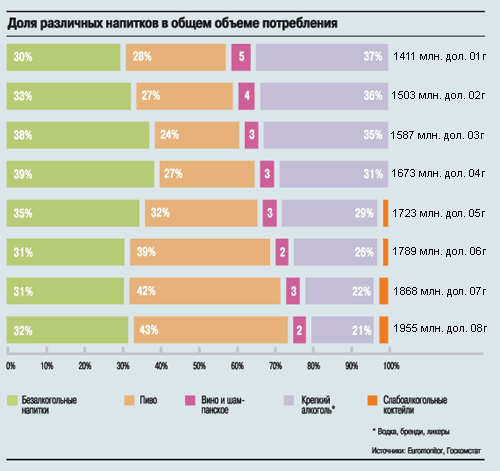

Статистика потребления алкогольной продукции в России

Сначала – собственно данные потребления продукции по годам и типам. В этом плане советской статистике можно вполне доверять. Мы против односторонних и однобоких взглядов на статистику. Из этой таблицы можно взять неимоверное количество информации, но мы ограничимся необходимостью убедить Вас и, надеемся, органы государственной власти в необходимости не только какого-то спонтанного, волюнтаристического и регулярного регулирования алкогольного рынка под флагом борьбы с сегментом нелегального рынка (а фактически в интересах нескольких крупных производителей), но и выстраивания четкой государственной долговременной национальной программы развития отрасли применением мер акцизной политики, рекламной деятельности и прочего с учетом медицинских рекомендаций, решения задач безопасности нации.

Обратите внимание сразу на то, что в потреблении алкогольной продукции в советский период прослеживается четкий государственный подход и национальная государственная политика, направленная вовсе не на спаивание людей, как почему-то настаивают демократические экономисты: винной продукции потребляется значительно больше, чем водочной – вот вам и «северный» тип потребления с превосходством крепкого над слабоградусным алкоголем; если государственная власть создает условия для формирования потребления, то оно таковым и является. По «южному» типу потребления Россия жила в советское время. Посмотрите по столбцу «вино» как продуманно проводилась государственная политика до 1983–1984 годов – по-другому и быть не могло в самом плановом и программном советском государстве. А у нас сегодня привычно все списывают на «северную модель поведения запойного российского пьяницы». Так, конечно, легче. Но у сегодняшнего Правительства нет четкой программы развития алкогольного рынка страны, что демонстрируют все принимаемые на протяжении последних 12 лет решения по реорганизации то одной, то другой стороны нашей жизнедеятельности.

Хотелось бы сразу еще обратить внимание и на такой момент, как «сухой закон» 1985 года. Кто помнит, творился настоящий кошмар, унижалось в грубой форме чувство человеческого достоинства обычных потребителей в очередях, но потребление-то упало всего в два раза, то есть «сухой водочный закон» был лишь в головах советских руководителей государства – старых и не очень – маразматиков и в советской торговле алкоголем; не было бы нелепого ажиотажа, который подогревала рекламная компания трезвого образа жизни в прессе, был бы процесс более продуман и упорядочен, ничего страшного не произошло бы – подумаешь, в два–два с половиной раза упало производство водки; а в производстве вина это было поистине, трагедией, последствия которой и придется выправлять будущей государственной национальной политике России в области регулирования алкогольного рынка.

Итак, таблица среднедушевого потребления легальной алкогольной продукции и пива в России. После 1995 года мы взяли не предполагаемое потребление, которое дает Росстат на основе умозрительных заключений и недостоверной панельной выборки, а легально произведенный и импортируемый алкоголь – при расчете потребления в течение нескольких лет остатки одного года переходят на следующий, так что картина достаточно точная .

Такова динамика потребительского портрета среднего советского и постсоветского человека. К сожалению, вся статистика, начиная с 1992 года, носит лишь легальный характер, она характеризует не потребителя, а неспособность государственной власти в одиночку без помощи бизнес-сообщества руководить алкогольной отраслью. Результат руководства на лицо – поскольку пить население меньше не стало, то есть вероятность того, что, с одной стороны, изменились несколько потребительские предпочтения, с другой – приличная часть продукции ушла в тень. Только нельзя при расчете нелегального рынка водки отталкиваться от уровня потребления 1984 года, так как тогда водка была доступна по цене всем слоям населения, а сегодня легальная водка недоступна 30% россиян. Да и не было такого, как сегодня, разнообразия заменителей водки. Лишь пивной рынок демонстрирует завидную тенденцию быть законопослушным и легальным.

Как видите, инициатива НО «СУАР» о срочном принятии Национально-государственной алкогольной политики России на 2007–2020 годы более чем актуальна. Структуру потребления алкоголя надо менять. И дело не только в 40 тысячах человек, ежегодно отравляющихся и гибнущих от суррогатов; на самом деле их, наверняка, гораздо больше. У Правительства отсутствует идеология развития рынка, а сформировать его можно будет только в тесной связке с бизнес-сообществом. Очень хорошо, что, наконец-то, руководитель профильного Комитета Госдумы в интервью газете «Коммерсант» признал, что зря депутаты не послушали предостережения бизнес-сообщества алкогольного рынка при вводе нового закона в действие.

Пожалуй, самым важным рычагом воздействия на алкогольный рынок является не запретительная госмонополия, а грамотная акцизная политика государства. В течение 4-х последних лет не меняется ставка акциза на шампанские и игристые вина, как результат – темпы роста их производства и продаж впечатляют, правда, происходит это на фоне ежегодного роста акцизов на ликероводочную и другую продукцию, то есть при прочих пропорционально–равных условиях еще неизвестно, как повел бы себя алкогольный рынок.

НО «СУАР» и профильный Подкомитет Госдумы выступили инициаторами проведения в ноябре 2008 года всероссийской конференции «Национальная государственная алкогольная политика России на 2009–2020 годы». Мы надеемся, что эта тема не оставит равнодушными ни депутатов, ни чиновников, ни участников алкогольного рынка.

Очень характерен рост потребления вина в период «развитого социализма», начиная с 1970 года, что сопровождалось снижением акцизной составляющей в бюджете. Кстати, опять же истины ради – бродят слухи, что в Советском Союзе были загружены все производственные мощности по производству водки и ЛВИ; так это тоже неправда - в 1984 году мощности составляли 240 млн дал (запомните эту цифру - она позволяет сегодня Государственной статистике заявлять о том, что и сегодня потребление водки в России (легальной и нелегальной) находится на этом уровн). Однако, в 1984 году потребление водки и ЛВИ (а этому можно доверять) составляло 198 мл дал, при недозагрузе мощностей в 17,5% (это, кстати, никого тогда не пугало). А сегодняшний недозагруз пугает – потому что государство самостоятельно оказалось не в состоянии наладить элементарный контроль за рынком, борьба с сегодняшним недозагрузом идет якобы ради борьбы с нелегальной продукцией, а на самом деле в интересах лишь нескольких крупных операторов рынка. Сегодня можно и говорить лишь о 200 макисмум млн дал потребления водки и ЛВИ в России, высчитывая объемы нелегального рынка. Количество потенциальных потребителей водки стремительно сокращается ежегодно на 600-800 тысяч человек, не спасают даже 20 млн мигрантов, которые также не увеличивают легальное потребеление, поскольку приезжают на заработки и пьют откровенно левый продукт.

Лишь пивной рынок демонстрирует завидную тенденцию быть законопослушным и легальным.

Существующий сегодня пристальный контроль за алкогольным рынком со стороны государства неэффективен по своей сути. Во-первых, грамотному, вдумчивому и спокойному взгляду на алкогольный рынок мешает, с одной стороны, отсутствие должной квалификации у «регулировщиков» и, с другой стороны, непонимание самой глубинной сути вопроса - что же реально является причиной существования мощного и стабильного рынка нелегального алкоголя в стране. Во-вторых, «фискальность» взглядов государства на алкогольный рынок (чиновникам до сих пор не дают покоя мнимые цифры вклада в госбюджет СССР алкогольной отрасли; почему то они до сих пор видят их в размере 25%, когда на самом деле они составляли менее 6% от открытого бюджета при формируемых искусственно на всю выпускаемую в Союзе продукцию ценах; сегодня алкоголь дает 5% бюджета; потому и повышается ежегодно акциз на алкоголь, а результатов нет). В-третьих, нежелание заставить бороться с нелегальным рынком уже существующую систему контроля, работникам которой вполне достаточно посмотреть вокруг себя. Не надо ехать в медвежий угол России, чтобы купить не очень легальную водку, достаточно зайти в каждый третий московский магазин и купить водку за 35-45-50 рублей за поллитровую бутылку при минимально возможной альтруистической цене не ниже 63-65 рублей. Эта водка невидима для контролирующих органов точно так же, как была два-три года незаметна реклама украинской водки для российского ФАС, который тем не менее отлично «усматривал» в любой рекламе воды и конфет «зонтичность» российских брендов.

Мы все уже знаем, что в 2009 году государство поздравило алкогольный рынок с Новым годом очередным повышением ставок акциза. Однако, рост процентных ставок акциза и самой составляющей акциза в бюджете ведет к росту цен на легальном алкогольном рынке (о чем говорится уже много лет (за последние 6 лет минимальная легальная цена на водку выросла в 2 раза), делая легальную продукцию все менее доступной (борьба за жизнь малообеспеченных слоев населения должна стать целью акцизной политики грамотного государства); именно в этом сегменте погибает то уменьшенное в несколько раз до 40 тысяч в год население, которым пугает Правительство и Госдуму Главный санитарный врач. Эти люди травятся не молдавским и грузинским вином, и даже не российским, а обычными российскими суррогатами алкоголя. Пьют они суррогаты из-за высокой стоимости легальной продукции, в 2–2,5 раза превышающей их финансовые возможности (но и здесь проблему усложняет то, что одного снижения цены все равно будет недостаточно; и здесь надо что-то делать комплексно). Если цель забота о здоровье не декларативна, то и методы Роспотребандзора были бы иными, вот о чем речь. Не надо бороться с мифическим нелегальным рынком и пугать им власть и простых обывателей, а надо решать - как быть с каждым сегментом этого очень многогранного рынка: с заводской доброкачественной нелегальной водкой; с «гаражным» водочным самопалом; с аптечным вполне приличными и не представляющими вреда настойками (да пусть лучше нищета пьет эти аптечные и отчасти полезные для здоровья жидкости, чем отраву); а также с прочими многочисленными и многообразными продуктами полураспада человеческой личности, среди которых есть и опасные для здоровья и безопасные; а также - самогон). В результате нововведений вся более менее безопасная продукция (пусть и не алкогольная) станет по цене недоступна для нищеты (а это 30% населения и наиболее активных потребителей этой гадости). Есть ли в этом государственный подход или нет? Правильно это или нет? Не торопитесь с ответом… Сколько еще погибнет дополнительно в 2009 году; хотя теоретически выполняя указания вышестоящих органов статистика 2009 может стать и благоприятнее (потому что и 40 тысяч человек – это заниженная в несколько раз явно цифра – для тех, кто на этом рынке работает и с этой стороной жизни тесно соприкасается). Фискальная политика не спасет эти 40 тысяч и более потенциальных, а значит – нельзя быть твердолобым в этих вопросах и подходить к ним с московским апломбом.

В каждом принятом новом решении есть какие-то пробелы: как с новым образцом акцизной и федеральной марок, делающих любую бутылку «долгоиграющей» с возможностью ее затем многократного нелегального использования.

И еще только без наивной уверенности в том, что госмонополия на спирт является в России панацеей. Это уже не смешно, после всего, что произошло на нашем рынке в последние полгода!

Сегодня пока неясно, какой должна быть акцизная политика в России (для кого-то и единая ставка акциза на всю продукцию без разбора кажется решением проблемы); мы думаем, что все ее аспекты проявятся при обсуждении Национальной государственной алкогольной политики России на 2009–2020 годов на одноименной Всероссийской конференции в ноябре 2008 года, чтобы учесть все социальные вопросы, но время фискальной акцизной политики ушло в прошлое безвозвратно. Акцизную политику нельзя рассматривать в отрыве от причины существования нелегального рынка. Необходимо преодолеть «эффект ножниц»: сочетание доступности легальной продукции для всего населения (а это уже аспекты здоровья и безопасности) с неизбежной государственной «фискальностью».