1.2.2.5. Бухгалтерский баланс

Через счета и двойную запись лежит путь к систематическому обобщению итогов хозяйственной деятельности, выбору дальнейшей стратегии организации. Достигается эта цель путем составления бухгалтерского баланса. Он не только раскрывает состав имущества конкретного субъекта по его видам, составу, функциональной роли и источникам формирования в процессе воспроизводства общественного продукта, но и содержит данные, анализ которых позволяет оценить уровень качества работы управляющих.

Бухгалтерский баланс включает остатки счетов, которые формируют имущество субъекта, его собственный и заемный капитал.

Итоговое обобщение фактов хозяйственной деятельности организации находит отражение в отчетности. Ею пользуются как внутренний аппарат управления, так и внешние пользователи, имеющие финансовые интересы в данной организации, или потенциальные инвесторы. Поэтому отчетность должна быть составлена по определенным правилам и стандартам.

В конечном итоге бухгалтерский баланс и отчетность выступают как способ итогового обобщения и соизмерения текущей учетной информации об активах и источниках создания организации, формирующих ее объекты учета.

Рассмотренные элементы (слагаемые) метода бухгалтерского учета подтверждают их специфичность, присущую только данному виду хозяйственного учета, позволяют всесторонне уяснить сущность его предмета. Каждый из них несет не только самостоятельную нагрузку, но и является исходной предпосылкой для функционирования следующей составной части метода, что позволяет уяснить причинную связь между фактами хозяйственной жизни. Тем самым достигается полное, непрерывное и объективное их отражение в системном бухгалтерском учете.

Рис. 3. Метод бухгалтерского учета по [Астахов]

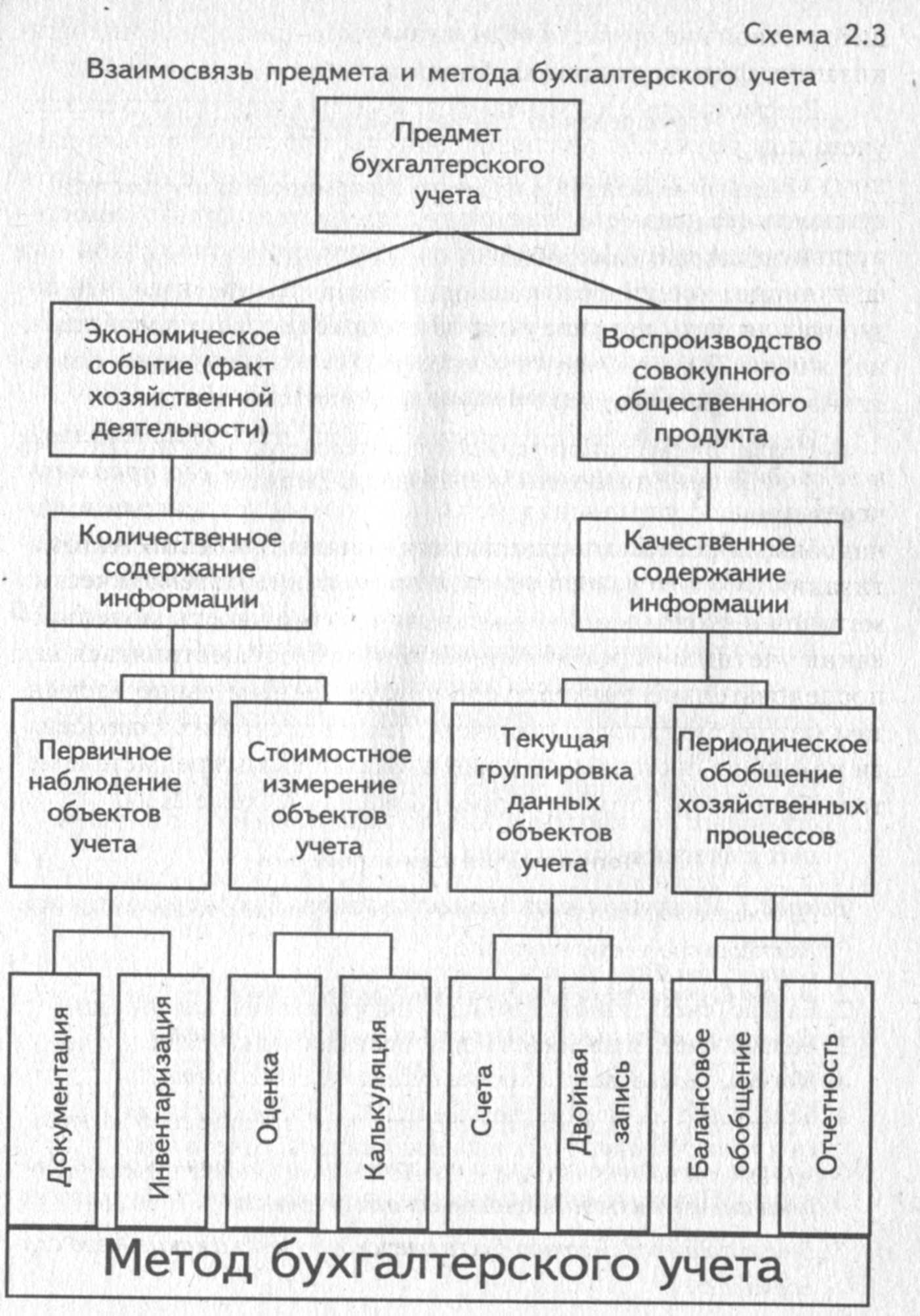

Итак, метод бухгалтерского учета есть взаимосвязанная совокупность способов познания сущности его предмета через процесс управления материальными, трудовыми и финансовыми ресурсами с целью исчисления прибыли. Автоматизация бухгалтерского учета и применение математических методов в экономике предоставляют возможность моделирования учетными процессами. Оно может осуществляться как последовательно применительно к указанным выше элементам метода бухгалтерского учета, так и в тесной их взаимосвязи исходя из поставленных задач. Взаимосвязь предмета и метода бухгалтерского учета представлена на схеме 2.3.