ТЕМА 1.4. ИМУЩЕСТВО ПРЕДПРИЯТИЯ

1.4.1. Понятие активов предприятия

Для организации процесса производства любое предприятие должно располагать определенными ресурсами, т.е. предприятие должно иметь имущество. Под имуществом предприятия понимаются все материальные, нематериальные и денежные средства, находящиеся в распоряжении предприятия.

Правовое положение имущества предприятия регламентируется ГК РБ. В соответствии с действующим законодательством имущество может находиться

вчастной, государственной, муниципальной собственности, а также

собственности общественных организаций. В ГК РБ особое внимание обращено на то, что предприятия различных организационно-правовых форм имеют равные права собственности на принадлежащее им имущество.

В состав имущества предприятия входит множество разнообразных объектов, различающихся стоимостью, сроками использования, прочими характеристиками. Все это множество материальных и нематериальных ценностей в соответствии с экономическим назначением принято классифицировать на группы, и эта классификация отражается в основном документе учета, который называется бухгалтерский баланс. Он позволяет в обобщенном стоимостном виде представить данные об имуществе предприятия за определенный период. Отчетным периодом является, как правило, год. Однако баланс может составляться и на более короткие периоды — месяц, квартал. В балансе отражаются данные на начало периода и на конец периода, этим самым отражается динамика средств предприятия.

Слово «баланс» означает равновесие, равенство двух показателей, итогов и т. п. В бухгалтерском балансе это равенство возникает на основе двойной классификации одного и того же предмета учета — объектов имущества предприятия: по их виду и по источникам их формирования.

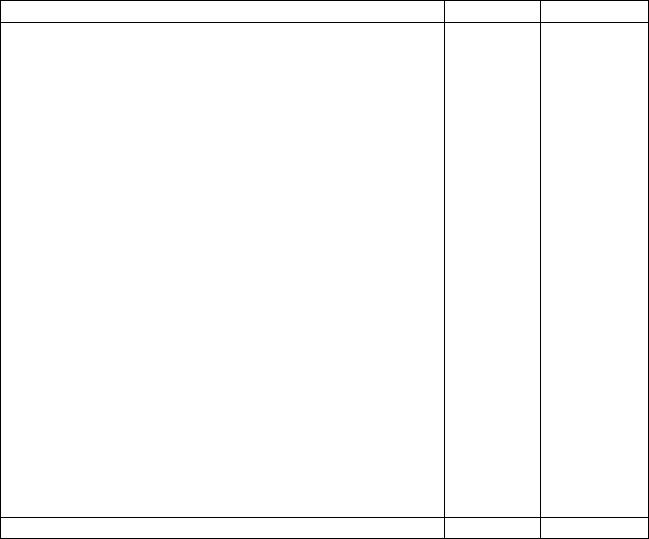

Как можно видеть, баланс состоит из двух частей: актива и пассива, суммарные значения которых всегда должны быть равны между собой (см. табл.).

Активы — это ресурсы, находящиеся в собственности предприятия, от которых ожидается поступление экономических выгод, полезного эффекта. В состав активов включается все имущество, которое предприятие имеет в собственности и во владении и которое используется с целью получения дохода

25

|

Модель баланса предприятия |

Таблица |

|||

|

|

||||

АКТИВ |

|

|

На начало |

На конец |

|

|

|

года |

года |

||

|

|

|

|

||

I. Внеоборотные активы: |

|

|

|

|

|

основные средства |

|

|

|

|

|

нематериальные активы |

|

|

|

|

|

доходные вложения в материальные ценности |

|

|

|||

вложение во внеоборотные активы |

|

|

|

||

прочие внеоборотные активы |

|

|

|

||

ИТОГО по разделу I. |

|

|

|

|

|

II. Оборотные активы (текущие активы): |

|

|

|

||

запасы и затраты |

|

|

|

|

|

сырье, материалы и другие ценности |

|

|

|

||

животные на выращивании и откорме |

|

|

|

||

незавершенное производство |

|

|

|

||

прочие запасы |

|

|

|

|

|

налоги по приобретенным ценностям |

|

|

|

||

готовая продукция и товары |

|

|

|

|

|

товары |

отгруженные, |

выполненные |

работы, |

|

|

оказанные услуги |

|

|

|

|

|

дебиторская задолженность |

|

|

|

|

|

финансовые вложения (краткосрочные финансовые |

|

|

|||

вложения) |

|

|

|

|

|

денежные средства (наличность) |

|

|

|

||

прочие оборотные активы |

|

|

|

|

|

ИТОГО по разделу II |

|

|

|

|

|

БАЛАНС |

|

|

|

|

|

26

ПАССИВ

III. ИСТОЧНИКИ СОБСТВЕННЫХ СРЕДСТВ уставный фонд собственные акции (доли), выкупленные у акционеров (учредителей)

резервный фонд добавочный фонд

нераспределенная прибыль (убыток) целевое финансирование

ИТОГО по разделу III

IV. ДОХОДЫ И РАСХОДЫ резервы предстоящих расходов расходы будущих периодов доходы будущих периодов прибыль отчетного года убыток отчетного года прочие доходы и расходы ИТОГО по разделу IV

V. РАСЧЕТЫ

краткосрочные кредиты и займы долгосрочные кредиты и займы кредиторская задолженность прочие виды обязательств ИТОГО по разделу V

БАЛАНС

Активы – это имущество, которым располагает предприятие. Пассивы – источники финансирования имущества предприятия.

Стоимостной и натурально-вещественный состав имущества предприятия определяется спецификой его производственно-хозяйственной деятельности и во многом определяет рыночный потенциал предприятия.

1.4.2. Разгосударствление и приватизация предприятий

Разгосударствление экономики представляет собой передачу государством функций непосредственного руководства производственнокоммерческой деятельностью самим хозяйствующим субъектам (физическим и юридическим лицам). При этом государство сохраняет за собой функции регулирования. Цель разгосударствления – создание условий для построения рыночных отношений.

Разгосударствление экономики осуществляется в двух направлениях: путем расширения самостоятельности хозяйствующих субъектов без изменения

27

отношений собственности и путем разгосударствления собственности (приватизация).

Приватизация - процесс приобретения физическими и юридическими лицами права собственности на объекты, принадлежащие государству. В результате государство полностью или частично утрачивает право владения, пользования и распоряжения государственной собственностью, а государственные органы – право непосредственного управления ею. Приватизированные предприятия становятся частными, либо функционируют на основе коллективной собственности.

Приватизация государственных предприятий осуществляется путем продажи их по конкурсу или на аукционе, а арендных путем выкупа арендованного имущества трудовым коллективом. При приватизации учитывается следующее имущество предприятия: внеоборотные и оборотные активы, а также объекты не отраженные в бухгалтерском балансе (объекты находящиеся на капитальном ремонте, на консервации и имущество переданное по лизинговым договорам).

1.4.3. Определение оценочной стоимости предприятия

Продажа предприятия при приватизации предполагает оценку его стоимости. Оценочная стоимость – стоимость, по которой предприятие может быть продано предполагаемому покупателю. Она служит для обоснования цены сделки в процессе приватизации. При определении оценочной стоимости предприятия используются три подхода: затратный, доходный, рыночный и смешанный.

В соответствии с затратным подходом оценочная стоимость предприятия определяется величиной затрат на создание его имущества. На таком подходе основан имущественный (балансовый) метод оценки стоимости предприятия.

Имущественным называется такой метод, при котором оценочная стоимость равна сумме чистых активов предприятия и определяется на основе данных баланса. В соответствии с этим методом оценочная стоимость (ОЦб) предприятия определяется по формуле:

ОЦб =ЧА= А−СИнп − Писк ,

где ЧА – чистые активы предприятия, р.; А – активы предприятия с учетом переоценки, р.; СИнп – стоимость имущества, не подлежащего приватизации, р., Писк – пассивы, исключаемые при определении оценочной стоимости, р.

Развитие рынка недвижимости объективно предполагает оценку стоимости предприятий на основе рыночного подхода. Этому требования удовлетворяет метод аналога.

При использовании метода аналога оценочная стоимость предприятия определяется на основе рыночной цены схожих предприятий, что позволяет определить реальную оценочную стоимость предприятия с учетом рыночной

28

конъюнктуры. В качестве аналогов используются предприятия той же отрасли, что и оцениваемое, выпускающие аналогичные виды продукции. Широкое использование метода аналога возможно в условиях развитого рынка недвижимости, на котором происходят регулярные продажи и покупки конкурентоспособных объектов.

Доходный подход – предполагает, что оценочная стоимость предприятия зависит от величины доходов, которые оно принесет владельцу.

Основополагающими принципами оценки стоимости предприятия с учетом его доходности являются полезность, замещение и ожидание.

Различают два метода оценки предприятий по доходам: дисконтирование будущих доходов и капитализации дохода.

Метод дисконтирования будущих доходов – метод, при котором оценочная стоимость предприятия равна дисконтированной стоимости будущих доходов. Он базируется на прогнозных значениях будущих денежных потоков предприятия и ставок дисконта.

Алгебраическая сумма всех входящих и выходящих ресурсов предприятия представляет собой будущий годовой чистый доход, который равен:

БЧДi =ЧПi + Аi −∆СОКi −КВi ,

где БЧДi – будущий чистый доход i-го года прогнозного периода, р.; ЧПi – чистая прибыль i-того года прогнозного периода, р.; Аi – амортизационные отчисления i-го года, р.; ∆СОКi – прирост собственного оборотного каптала в i- ом году прогнозного периода, р.; КВi – капитальные вложения i-го года прогнозного периода, р.

Для определения остаточной стоимости при оценке действующих предприятий широкое распространение получил метод капитализации дохода, согласно которому остаточная стоимость (ОС) равна:

= БЧД(1+i) ОС d −i ,

где ЧД – чистый доход последнего года прогнозного периода, р.; i – ожидаемые долгосрочные темпы прироста чистого дохода, долей единицы; d – ставка дисконта, долей единицы.

Оценочная стоимость предприятия по методу дисконтированной стоимости будущих доходов прогнозного периода и дисконтированной остаточной стоимости определяется по формуле:

ОЦд = ∑t БЧДii−1 +ОС |

|

i=1 (1+di ) |

, |

где ОЦд – оценочная стоимость предприятия по методу дисконтирования будущих доходов, р.; БЧДi – будущие чистые доходы, ОС – остаточная стоимость, р.; d – ставка дисконта (ставка банка по долгосрочным депозитам), долей единицы; t – продолжительность.

29

Предприятие является сложным и многогранным объектом, поэтому для определения достоверной оценочной стоимости используются все три подхода и применяется смешанный метод. По результатам расчетов определяется средневзвешенная оценочная стоимость. При математическом взвешивании итоговая оценочная стоимость (ОЦИ) определяется с помощью коэффициентов весомости по каждому используемому методу по формуле:

ОЦИ =ОЦЗ ×КЗ +ОЦД ×КД +ОЦР ×КР ,

где ОЦЗ, ОЦД, ОЦР – оценочная стоимость по затратному, доходному и рыночному подходу соответственно, р.; КЗ, КД, КР – коэффициенты весомости оценочной стоимости, определенной по затратному, доходному и рыночному подходу соответственно, долей единицы.

30