1.4 Методика анализа использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Обеспечение предприятия материалами и сырьем в надлежащем количестве- необходимое условие выполнения плана по производству продукции, снижению ее себестоимости, росту прибыли и рентабельности. Поэтому анализ использования материальных ресурсов особенно актуален. [10;208]

Основные этапы анализа материальных ресурсов:

- анализ обеспеченности предприятия материальными ресурсами и обоснование оптимальной потребности в них;

- оценка и анализ эффективности использования материальных ресурсов.

Объектами анализа выступают сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и прочие материалы, все то, что можно отнести к материальным затратам на производство продукции. В процессе анализа должно быть определено оптимальное количество материально-технических ресурсов, необходимых для нормальной работы.

Цель анализа- повышение эффективности использования материальных ресурсов и выявление из резервов экономии.

Задачами анализа использования материальных ресурсов являются:

1. контроль соблюдения норм расхода;

2. проверка точности и достоверности установленных норм расхода;

3. оценка уровня эффективности использования материальных ресурсов;

4. выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию;

5. обобщение и анализ использования передового опыта использования новых материалов;

6. анализ данных об отходах и потерях в производстве;

7. выявление тенденций динамики материалоемкости продукции и т.д.

Кроме того, задачами анализа использования материальных ресурсов является необходимость определения обеспеченность предприятия и его структурных подразделений материальными ресурсами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения; рассчитать влияние использования материалов на объем производства продукции и другие показатели.

Источниками информации для анализа материальных ресурсов является: план материально-технического снабжения, заявки, договоры на поставку сырья и материалов, некоторые формы статистической отчетности о наличии и использовании материальных ресурсов, оперативные данные отдела материально-технического снабжения, сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и другие.

Анализ может проводиться следующим образом:

1. на основании данных текущего года;

2. в сравнении с предыдущим периодом;

3. путем сравнения нормы расхода последнего периода с фактической нормой расхода.

Анализ материальных затрат следует проводить по следующим направлениям:

1) По перечню используемых материалов (по прогрессивным материалам);

2) Анализ брака (по получаемым материалам);

3) Анализ претензий к поставщикам;

4) Анализ объема списания потерь материалов и т.д.

Экономический анализ является:

– основой принятия управленческих решений и контроля за их исполнением;

– обеспечивает научность принятия решений.

При этом, экономический анализ должен предшествовать принятию решений и обосновывать их, т.е. решение должно основываться не только на опыте и интуиции, но и на всестороннем экономическом анализе. Таким образом, экономический анализ носит прикладной характер. По его материалам разрабатываются практические мероприятия, направленные на дальнейшее развитие производства и повышение его эффективности.

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

К обобщающим показателям относятся материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат:

![]() (1.)

(1.)

Этот показатель характеризует отдачу материалов, то есть сколько произведено продукции с каждого рубля потребности материальных ресурсов (сырья, материалов, топлива, энергии и другое), отражает величину материальных затрат, приходящихся на 1 руб. выпущенной продукции.

Материалоемкость продукции рассчитывается отношением суммы материальных затрат к стоимости произведенной продукции:

![]() (2.)

(2.)

Данный показатель показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции, характеризует выход продукции с каждого рубля потребленных материальных ресурсов.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

![]() (

3.)

(

3.)

Данный показатель отражает уровень использования материальных ресурсов, а также их структуру.

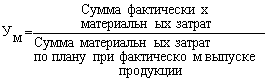

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше единицы, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше единицы, то материальные ресурсы использовались более экономно.

(

4.)

(

4.)

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и прочих), а также для характеристики уровня материалоемкости отдельных видов продукции.

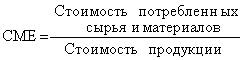

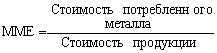

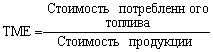

К частным показателям относят: сырьеёмкость продукции, её металлоемкость, топливоёмкость и энергоемкость, а также удельную материалоемкость изделия.

Сырьеёмкость рассчитывается согласно формуле (5.) , и используется при анализе материальных затрат в перерабатывающей отрасли промышленности и производства.

(

5.)

(

5.)

Металлоемкость продукции – данный показатель используют при анализе материальных затрат в машиностроении и металлообрабатывающей промышленности и рассчитывают согласно формуле ( 6.).

(

6.)

(

6.)

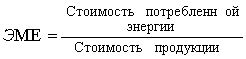

Топливоемкость и энергоемкость рассчитывают согласно формуле ( 7.) и формуле (8.) соответственно и применяют при анализе материальных затрат на предприятиях ТЭЦ.

(

7.)

(

7.)

(

8.)

(

8.)

Вышеперечисленные частные показатели анализа материальных ресурсов отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукции

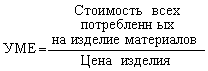

Удельная материалоемкость отдельных изделий характеризует величину материальных затрат, израсходованных на 1 изделие и рассчитывается по формуле ( 9.)

(

9.)

(

9.)

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения, а также влияния на объем производства продукции.

Правильно проведенный анализ материальных затрат на производство продукции позволит привести к значительной экономии материальных ресурсов, снижению норм расхода сырья, материалов, топлива.

Уменьшение материальных затрат на одном из этапов производства, автоматически приведет к снижению суммарных затрат труда на изготовление единицы продукции; позволит увеличить объем выпуска продукции; приведет к снижению себестоимости производства и повышению рентабельности.