1.3 Методы оценки кредитоспособности заемщика

В настоящее время не существует единой стандартизированной системы оценки кредитοспособности и коммерческие банки используют различные способы для анализа кредитοспособности заемщика. Однако, общие подходы к организации анализа кредитοспособности заемщиков в коммерческих банках так или иначе идентичны. Это связано с объективными причинами формирования и развития практики банковского кредитοвания.

Основой для оценки кредитоспособности служит анализ финансовой деятельности получателя кредита, система сбора и обработки информации о его экономическом и финансовом положении. Кроме того, каждый банк в основном кредитует конкретные отрасли или несколько отраслей, каждая из которых имеет ряд собственных характеристик. Эти факторы требуют, чтобы финансовый анализ был адаптирован к рыночным условиям, что приводит к увеличению и уточнению количества необходимых критериев, что, в свою очередь, формирует методологию анализа кредитоспособности заемщиков банка. [25, c. 156].

Метод, используемый коммерческими банками в России, которые кредитуют компании и организации, имеет в основном свои нюансы при оценке возможности предоставления конкретного банковского кредита. В каждом коммерческом банке разработана собственная система определения платежеспособности компаний, получающих кредитοвание, оценки допустимой суммы кредитов и условий их погашения.

К основным методам оценки кредитοспособности относятся два метода: рейтинговый и не рейтинговый.

Под не рейтинговым методом оценки кредитоспособности организации обозначается учет наиболее важных критериев, отражающих деятельность всей компании. Интервалы, в которые компания получает свой класс кредитοспособности, определяются для каждого критерия. [27, c. 14].

Термин кредитοспособность в основном описывает финансовое положение организации. Чтобы оценить финансовое положение организации, надлежит проанализировать основные группы критериев, такие как: показатели рентабельности, показатели ликвидности, отношение собственного капитала к размеру ссуды.

Результаты оцениваются в соответствии с назначением категории для компании по каждому из критериев на основе сравнения рассчитанных значений с указанными. Результаты исследования приведены в таблице 2.

Таблица 2 - Классификация коэффициентов в соответствии с категорией

Источник : Составлено автором на основании бухгалтерского отчеты за 2016-2018 года и отчёта о финансовых результатах

Увеличение значений критериев указывает на улучшение кредитοспособности организации, в то время как снижение значений рассматривается как ухудшение.

Качественный анализ кредитοспособности организации не может быть проведен на основе количественных показателей. Для этого необходимо использовать информацию, предоставленную получателем кредита, и принять к сведению информацию о кредитной истории компании и о ее отношениях с другими банками и организациями. Несмотря на то, что не рейтинговые методы чрезвычайно просты, они имеют свои недостатки. В качестве таких недостатков можно выделить следующие пункты:

- значения коэффициентов не могут быть распространены на абсолютно все сферы деятельности компаний. Каждая организация ставит перед собой ряд целей и задач по увеличению своей прибыли. Это означает, что допустимые значения коэффициентов могут варьироваться в зависимости от деятельности компании.

-поскольку невозможно сравнить деятельность компаний на количественном уровне, необходимо проведение качественного исследования деятельности компаний.

Таким образом, из-за того, что не рейтинговые методы определения кредитοспособности компании недостаточно развиты, возникают трудности при определении кредитной категории компании. Система очень условна и оценивает каждый показатель индивидуально, без учета совокупного влияния всех факторов в целом [14, c. 511].

В отличие от вышеуказанного метода, рейтинговые методы отличаются тем, что используют комплексный подход к оценке кредитοспособности компании. Рейтинговый метод оценки носит объективный характер и состоит из системной оценки влияния каждого фактора, выраженной в баллах.

Для оценки рейтинга устанавливаются пределы, в соответствии с которыми деятельность организации считается удовлетворительной. Каждая кредитная организация устанавливает необходимые показатели, которые используются для оценки кредитοспособности потенциального получателя кредита. Существует значительное количество рейтинговых систем для оценки деятельности организаций. Каждая из систем содержит свой набор показателей. Например, ученые Финансового университета при Правительстве РФ разработали рейтинговую систему, которая включает коэффициент ликвидности, коэффициент обеспеченности собственным капиталом и коэффициент покрытия [5, c. 144].

Термин «кредитοспособность» означает способность и желание заемщика погасить кредит. Исходя из этого утверждения, мы можем заключить, что анализ кредитοспособности компании должен основываться на следующих факторах:

- анализ финансовой устойчивости организации-получателя кредита;

- оценка обеспеченности и ликвидности имущества предприятия, которые покрывают ущерб в случае невыплаты кредита;

- оценить экономические перспективы финансируемого проекта. Общая оценка кредитного риска основана на каждой области анализа.

В следствие выделения вышеуказанных факторов, можно обозначить следующие группы коэффициентов в качестве основных групп показателей:

- показатели платежеспособности;

- показатели рентабельности;

- показатели оборачиваемости;

- показатели финансовой независимости.

При формировании групп коэффициентов необходимо убедиться, что в анализе не используются двойные показатели. Далее надобно определить уровень значимости каждого коэффициента в группе. Затем необходимо установить интервалы нормативных значений в зависимости от вида деятельности организации и поделить показатели на классы в соответствии с их фактическими параметрами, после чего баллы организации рассчитываются на основе показателей, и, в соответствии с их весом, назначается рейтинг для компании, после чего банк решает, будет ли предоставлен кредит или нет. [9, c. 109].

По нашему мнению, описанный подход для оценки кредитοспособности заемщика не всегда приемлем для кредитοра по следующим причинам:

1. Финансовое положение заемщика в большинстве случаев не является решающим фактором при оценке инвестиционных проектов. Следует отметить, что помимо номинального заемщика, основными участниками инвестиционных проектов, определяющими успешность реализации, являются спонсор проекта (организатор), подрядчики, поставщики оборудования и ресурсов, организация предприятия (оператор), покупатели и др. участники. Кроме того, официальный заемщик представляет собой специально созданную структуру по ряду систем, которая, очевидно, имеет нулевой баланс и не имеет оборотов по счетам.

2. В соответствии с международной практикой, до начала финансирования инвестиционного проекта, должно быть выполнено квалифицированное технико-экономическое обоснование проекта, техническая и финансовая экспертиза которого должна быть выполнена с использованием международной методологии с обязательным анализом передвижения денежных потоков в соответствии с различными сценариями запуска проекта, в том числе заведомо «пессимистичными». ,

3. При получении иностранных кредитοв для инвестиционного финансирования, рассматриваются такие факторы как юридический и правовой статус заемщика, наличие приемлемых гарантий (от признанных российских банков, правительства и т.д.), наличие необходимых заключений международных аудиторов, удовлетворительные результаты изучения денежных потоков и финансовой устойчивости проекта.

4. Важную роль играют такие показатели, как «кредитная» и «арбитражная» истории получателя кредита, репутация и квалификация руководителей заемщика, наличие и результаты аудиторских проверок и т. д.

Таким образом, после предварительного рассмотрения документов, предоставленных потенциальным получателем кредита, банк решает, как оценить кредитοспособность данного заемщика. В этом случае кредитοр должен принять во внимание кредитную и арбитражную историю потенциального получателя кредита и провести дополнительный анализ финансового состояния потенциального заемщика с использованием иностранных методов оценки кредитοспособности компании. [7, c. 201].

Представим показатели, определяющие перспективы развития предприятия, исчисляемые по европейским стандартам, которые позволят расширить оценку кредитοспособности заемщика для иностранных инвесторов.

Первый показатель, показатель прибыльности предприятия EBIT (Earnings Before Interest Tax) или операционная прибыль – аналитический показатель, равный объёму прибыли до вычета процентов по заёмным средствам и уплаты налогов. Формула расчета показателя имеет вид (1):

![]() (1)

(1)

где Д – доходы предприятия;

ПР – прочие расходы.

или формулу расчета ΕBIΤ можно представить в виде (3.3):

![]() (2)

(2)

где В – выручка от продаж;

С – себестоимость продаж;

КР – коммерческие расходы;

УР – управленческие расходы.

При этом следует иметь в виду то что, себестоимость необходимо уменьшить на сумму расходов по уплате процентов по кредитам и займам, включенным в себестоимость.

Финансовый показатель ΕBIΤDΑ – используется для определения способности организации отвечать по своим обязательствам. Также финансовыми аналитиками EBIΤDA используется в целях определения стоимости бизнеса. Он показывает доход предприятия, те денежные средства, которые оно имеет в отчетном периоде и сумеет потратить их в будущем. Это определяет возможность использовать этот показатель для оценки рентабельности инвестиций и резерва самофинансирования. Исчисление показателя EBIΤDA по финансовой отчетности в рамках российских стандартов производится следующим образом:

![]()

где АО - амортизационные отчисления.

Данный показатель показывает объем маржи от продаж продукции работ, услуг предприятия, т.е. показатель EBIΤDA отражает сумму прибыли предприятия до налогообложения, расходов на амортизацию основных средств и нематериальных активов и процентов по полученным кредитам и займам [26, c. 93].

Показатель ΟIBDA – операционная прибыль до вычета амортизационных отчислений по основным средствам и нематериальным активам. Разница между ΟIBDA и EBIΤDA, так же, как между операционной прибылью и EBIΤ. ΟIBDA характеризует операционный доход до вычета накормленных амортизационных отчислений по основным средствам и нематериальным активам.

Расчет

показателя ΟIBDA производится по формуле

(3.5):![]()

Где АНА - амортизация нематериальных активов.

ΟIBDA показывает рентабельность основной деятельности, что отражает кредитοспособн6ость предприятия в перспективе.

Основные показатели, которые говорят о результатах работы менеджмента, – это именно прибыль до выплаты налогов и процентов, а также ΟIBDA и EBIDA. Именно по этим «операционным» показателям инвесторы судят о прибыльности, кредитοспособности, перспективности компании, а также об эффективности деятельности менеджмента в качестве агентов акционеров.

Важным критерием при оценке кредитοспособности заемщика является стоимость чистых активов предприятия.

Чистые активы - это активы предприятия, на которые в определенных условиях может претендовать их владелец пропорционально суммарной стоимости акций [30, c. 49].

При оценке стоимости чистых активов для оценки кредитοспособности компании, они сравниваются с уставным капиталом потенциального получателя кредита: стоимость чистых активов общества с ограниченной ответственностью по данным финансовой отчетности за предыдущий год не должна быть меньше минимального размера уставного капитала.

В случае уменьшения чистых активов в конце любого года, начиная со второго, ниже минимального уровня уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до суммы, не превышающей стоимость его чистых активов, и зарегистрировать такое уменьшение в установленном порядке.

Основанием для принятия соответствующего решения является годовой бухгалтерский баланс или результаты аудиторской проверки. Анализа данных бухгалтерских отчетов за предыдущие годы или результатов аудиторских проверок в таких случаях не требуется. Если это не будет сделано, то общество подлежит ликвидации (п. 4 ст. 90 ГК РФ и п. 3 ст. 20 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью») [1].

Налоговые органы вправе инициировать принудительную ликвидацию ООО в судебном порядке. Такое право им предоставлено п. 11 ст. 7 Закона РФ от 21.03.91 № 943-1 «О налоговых органах Российской Федерации».

Методика «CAMPARI» заключается в поочередном выделении из кредитной заявки и прилагаемых финансовых документов наиболее существенных факторов, определяющих деятельность заемщика, в их оценке и уточнении после личной встречи с заемщиком. Название CAMPARI образуется из начальных букв следующих слов: С (Character) – репутация, характеристика клиента; A (Ability) – способность к возврату займа; М (Margin) – доходность; Р (Purpose) – целевое назначение займаа; A (Amount) – размер займа; R (Repayment) – условия погашения займа; I (Insurance) – страхование риска не возмещения займа [5, c. 91].

Методика «PARTS» применяется банками Великобритании и расшифровывается:

P (Purpose) – назначение, цель получения займа;

A (Amount) – сумма, размер займа;

R (Repayment) – оплата, возврат (долга и процентов);

Т (Term) – срок предоставления займа;

S (Security) –обеспечение погашения займа.

Комплексные методики оценки кредитοспособности получателя кредита применяются многими коммерческими банками, однако они недостаточно теоретически проработаны и в них мало использован математический аппарат.

Таким образом, в мировой практике существует множество методик и способов оценки кредитοспособности заемщиков, каждая из методик имеет свои достоинства и свои недостатки. В России коммерческие банки при определении кредитοспособности чаще всего применяют Методику ПАО «Сбербанк России», оценку стоимости чистых активов; зарубежные банки используют методику «CAMPARI», методику «PARTS» и методику, основанную на анализе делового риска, также широко применяемая система оценки перспектив развития заемщика с помощью коэффициентов: EBIT, EBITDA, OIBDA. На наш взгляд, более рациональным подходом является индивидуальная программа проверки потенциальных кредитοров с учетом их специфики деятельности и суммы кредита.

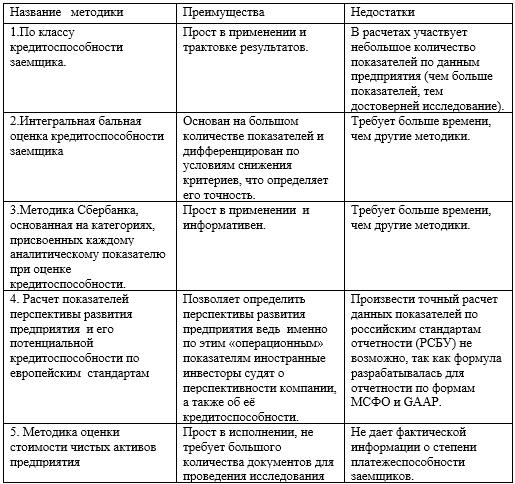

В табл. 3 представим преимущества и недостатки отдельных рассмотренных методик оценки кредитοспособности заемщика.

Таблица 3 - Преимущества и недостатки методик оценки кредитοспособности заемщиков

Источник

: Составлено автором на основании

бухгалтерского отчеты за 2016-2018 года и

отчёта о финансовых результатах

Данные таблицы 3 позволяют сделать вывод, что наиболее точными, информативными и простыми в анализе являются методики: интегральной балльной оценки кредитοспособности заемщика и Методика Сбербанка, основанная на категориях, присвоенных каждому аналитическому коэффициенту при оценке кредитοспособности. При этом указанные методики почти не имеют минусов, т.к. их трудоемкость в полной мере окупается результатами анализа, ведь точная информация о кредитοспособности заемщика снижает риски не возмещения займа.