3. Кәсіпорын табыстылығының көрсеткіштер жүйесі

Кәсіпорын қызметінің экономикалық тиімділігі рентабельділік (табыстылық) көрсеткіштерімен көрінеді. Экономикалық тиімділіктің көрсеткіші жалпы түрде келесі формуламен анықталады:

![]()

«Экономикалық тиімділік» көрсеткіші ретінде бухгалтерлік (жалпы) пайда, өнім сатудан алынатын пайда және таза пайда (салық салынғаннан кейін) алынады. «Қорлар немесе шығындар» ретінде қорлар (инвестициялар), мүлік (активтер), сатылатын тауарлардың өзіндік құны.

Тәжірибеде қаржылық және экономикалық рентабельділік көрсеткіштерді ажыратады.

Экономикалық рентабельділік – бұл бизнес-жоспардың инновациялық немесе инвестициялық жобада көрсетілетін болжамдау пайда шамасынан есептелінетін параметр.

Қаржылық рентабельділік кәсіпорынның қаржылық (бухгалтерлік) есептемесіне еңгізіліп нақты пайда негізінде анықталады.

Рентабельділік талдаудың маңызды аспекті сату көлемнің табыстылығын бағалауда және оған әсерін тигізетін факторларды (өнімнің бағасы және өзіндік құны) есептеуде тұрады. Өнімнің өзіндік құн және бағаның өзгерудің әсерін есептеу тізбекті ауыстыру әдіспен анықталады.

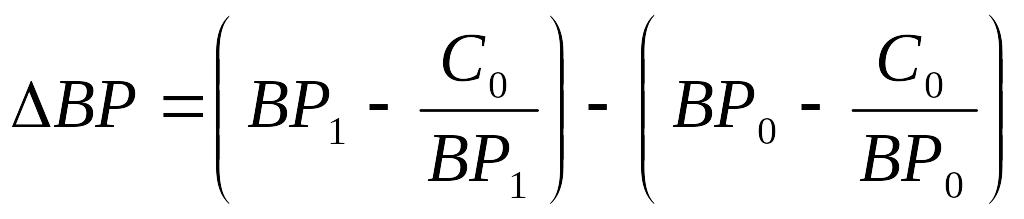

Сатудан түсетін түсімнің ( ВР) өсуіне байланысты сатудың рентабельділігін өзгеруін есептеу:

ВР0 и ВР1 – базистік және ағымдық кезеңде өнімді сатудан түсетін түсімдер

С0 – базистік кезеңде сатылған өнімнің өзіндік құны

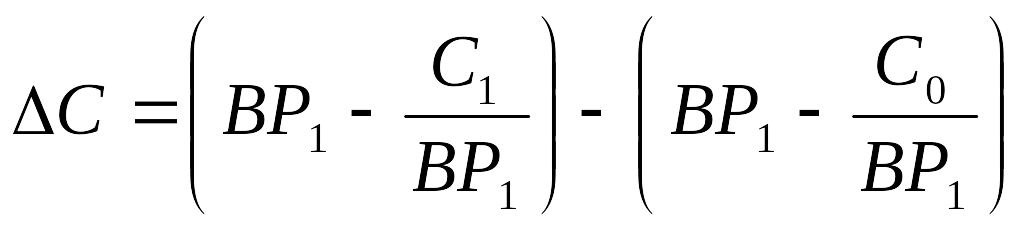

Сатылған өнімнің өзіндік құнның (DC) өсуіне байланысты сатудың рентабельділігін өзгеруін есептеу:

С0 и С1 – базистік және ағымдық кезеңде сатылған өнімнің өзіндік құны

Екі фактордың жалпы әсерін оларды қосындылау арқылы анықтайды.

Талдаудың басқа маңызды аспекті активтердің айналымдылығы мен сатудың рентабельділік көрсеткіштері арасындағы өзара байланыстарын зерттеуде тұрады.

![]()

Ра – активтер рентабельділігі, %

БП - бухгалтерлік пайда

![]() – есеп

айыратын кездегі активтердің орташа

құны

– есеп

айыратын кездегі активтердің орташа

құны

ВР – өнім сатудан түсетін түсімдер (сату көлемі)

Активтер рентабельділігінің өзгеруін олардың айналымдылығының тездетілулігіне

байланысты келесі формуламен анықтайды:

![]()

Ра (Оа) – активтер айналымдылығының тездетілулігіне байланысты олардың рентабельділігінің өзгеруі

Оа1 и Оа0 – базистік және ағымдағы кезеңдерде активтердің айналымдылығы

Рn1 – ағымдағы кезеңде сатудың рентабельділігі, %

Сату табыстылығының тербелуіне байланысты активтер рентабельділігінің өзгеруі:

![]()

Ра (Рп) – Сату табыстылығының тербелуіне байланысты активтер рентабельділігінің өзгеруі

Ра1 и Ра0 – базистік және ағымдағы кезеңдерде сатудың рентабельділігі, %

Екі фактордың жалпы әсерін оларды қосындылау арқылы анықтайды.

Арнайы есептердің негізінде инвестициялар және өндіріс рентабельділіктің өзгеруіне кейбір факторлардың әсері анықталады.

Инвестиция айналымдылығымен олардың рентабельділік мөлшері арасында өзара байланыстарын келесі түрде көрсетуге болады:

![]()

Ри – инвестиция рентабельділігі, %

БП – бухгалтерлік пайда (салық салынғанға дейінгі пайда)

ОП – сатудың көлемі

И – бухгалтерлік баланс бойынша инвестициялар сомасы (меншікті капитал + ұзақ мерзімді несиелер және займдар)

Тәжірибеде инвестициялар рентабельділігін 2 әдіс бойынша көтеруге болады:

Сату көлемінің 1 теңгесіне келетін пайда мөлшерін жоғарылату

Инвестициялар айналымдылығын тездету

Инвестициялар айналымдылығын келесі факторлар арқылы тездетуге болады:

Инвестициялардың бұрынғы мөлшерінде сату көлемін жоғарылату;

Сатудың жеткен деңгейіндегі қалпын ұстауға қажетті инвестициялардың көлемін төмендету

Бірақ соңғы фактор өндірістің құлдарауына алып келеді және халық шаруашылығының экономикалық өсуінің қажеттіліктеріне сай келмейді.