Ризик зміни процентних ставок і дюрація

Період, на який інвестор планує вкласти кошти у цінні папери, не завжди збігається з періодом обігу цих цінних паперів. У такому разі інвестиційні вкладення реалізуються за ринковим курсом. Цей курс значною мірою залежить від процентних ставок на ринку капіталів. Якщо вони зростають, курс цінних паперів з фіксованою номінальною ставкою процента падає, і навпаки. Отже, у разі зміни процентних ставок на ринку капіталів інвестор, який здійснив фінансові вкладення в цінні папери з фіксованою ставкою дохідності, зазнає ризику курсових втрат.

Найважливішим інструментом оцінки ризику зміни процентних ставок та його нейтралізації є розрахунок показника дюрації.

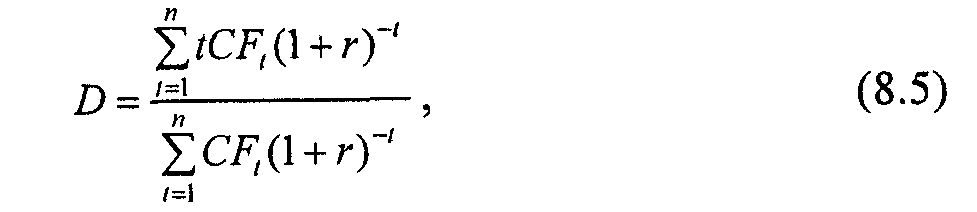

Дюрація характеризує середньозважений період, протягом якого інвестор може амортизувати собівартість інвестиції, тобто отримати початкову суму фінансових вкладень. Завдяки показнику дюрації інвестор може дістати інформацію про середній строк, протягом якого кошти будуть заморожені в тому чи іншому об'єкті інвестицій. Для розрахунку цього показника слід скористатися інформацією щодо курсової вартості інвестицій, прогнозної величини Cash-flow від здійснення інвестиції в розрізі окремих періодів, середніх процентних ставок на ринку, прогнозного періоду володіння інвестицією та періоду обігу цінних паперів. Дюрація розраховується за таким алгоритмом:

D— показник дюрації (кількість періодів); t — порядковий номер періоду здійснення платежу (t => n), CFt — чистий грошовий потік від інвестиції в періоді t; r — коефіцієнт, який характеризує ринкову ставку дисконту за аналогічними фінансовими вкладеннями.

Чим ближче показник дюрації до планового періоду вкладання коштів, тим меншим є ризик зміни процентних ставок. Значення цього показника за облігації з нульовим купоном збігається зі строком їх погашення. У такому разі зміна процентних ставок на ринку фактично не впливає на ринковий курс цінних паперів.

Зрозуміло, що чим вищою є ефективна ставка процента за інвестиціями та інтенсивнішими грошові потоки від її здійснення (раніше і частіше здійснюватимуться платежі), тим нижчим буде показник дюрації, і навпаки.

(Приклад 8.3

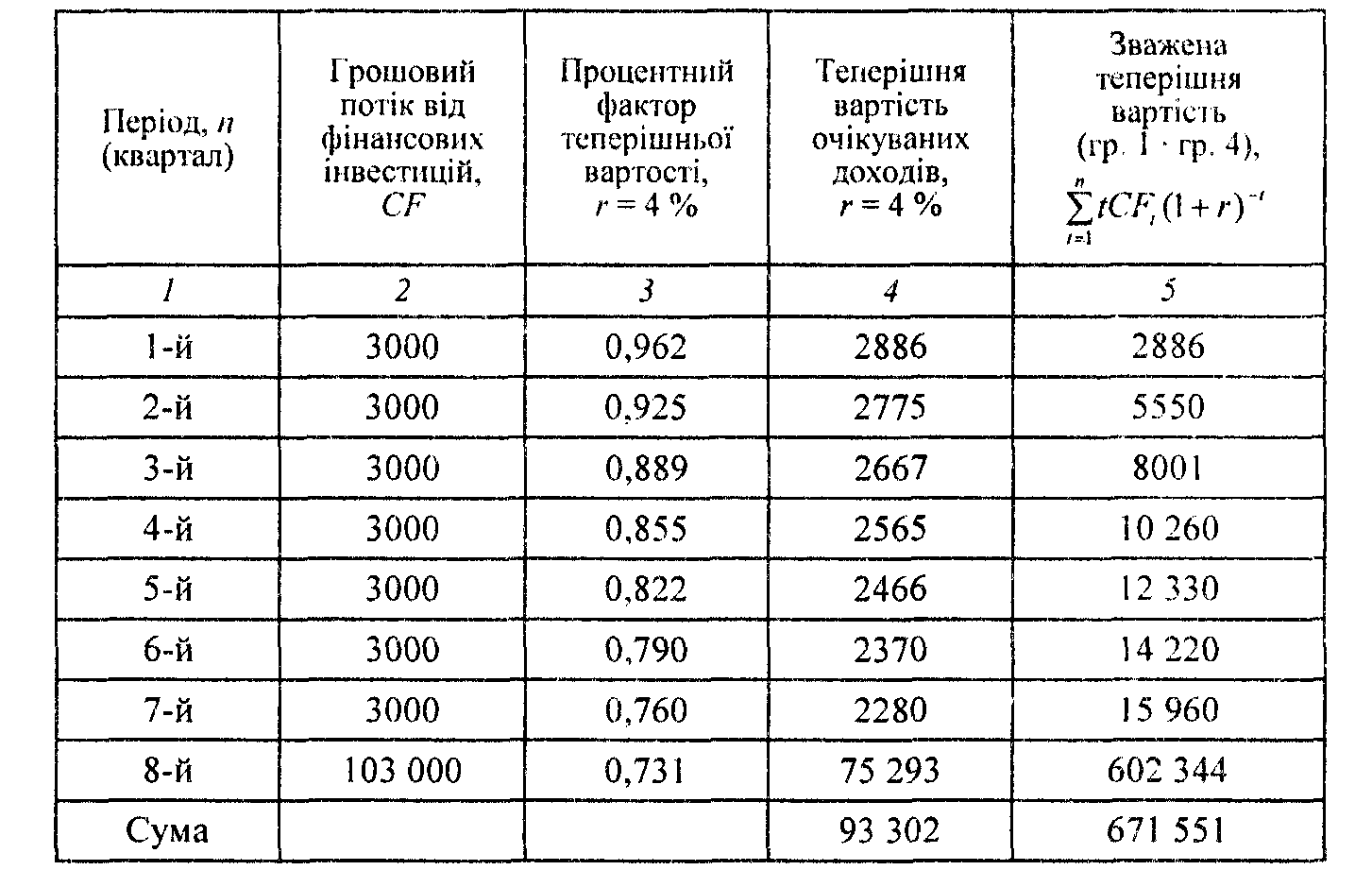

Підприємство планує здійснити фінансові вкладення у державні облігації зі строком погашення 2 роки. Облігації можна придбати за ринковим курсом 93,3 %; номінальна вартість пакета облігацій — 100 тис, грн; фіксована ставка процента (купон) за облігаціями — 12 % річних до номіналу зі щоквартальною виплатою доходів. Середня ставка на ринку дорівнює 16 % (або 4 % за квартал). У таблиці наведено розрахунок показника дюрації за згаданими облігаціями.

Дюрація облігацій становить 7,19 кварталів (671 551 : 93 302) або 1,8 року.

Тема 9. Оцінка вартості підприємств

9.1. Необхідність, завдання і принципи експертної оцінки вартості підприємства.

Вартість бізнесу — це вартість діючого підприємства або вартість 100 % корпоративних прав у діловому підприємстві. Необхідність оцінки вартості підприємства виникає в основному у таких випадках:

• під час інвестиційного аналізу у ході прийняття рішень про доцільність інвестування коштів у тс чи інше підприємство, у т. ч. при здійсненні операцій М&А (поглинання і приєднання);

• у ході реорганізації підприємства (мета оцінки — визначення бази для складання передавального чи розподільного балансу, а також для встановлення пропорцій обміну корпоративних прав);

• у разі банкрутства та ліквідації підприємства (оцінка проводиться з метою визначення вартості ліквідаційної маси);

• у разі продажу підприємства як цілісного майнового комплексу (мета оцінки — визначення реальної ціни продажу майна);

• у разі застави майна та при визначенні кредитоспроможності підприємства (мста оцінки — визначити реальну вартість кредитного забезпечення);

• у процесі санаційного аудиту при визначенні санаційної спроможності (оцінка вартості майна проводиться з метою розрахунку ефективності санації);

• під час приватизації державних підприємств (мстою оцінки є визначення початкової ціни продажу об'єкта приватизації). Оцінка вартості підприємства, його майна належить до найскладніших питань фінансів підприємств. Особливого значення набуває оцінка вартості підприємства як цілісного майнового комплексу та оцінка корпоративних прав суб'єкта господарювання, якщо дані права не котируються на біржі. Хоча вартість підприємства інколи може дорівнювати ринковій вартості його активів, слід розуміти, що ці поняття є різними. У першому випадку йдеться насамперед про вартість, що може бути створена в результаті функціонування бізнесу. Оцінка підприємства здійснюється, як правило, на базі ринкової вартості — ймовірної суми грошей, за яку можливі купівля-продаж об'єкта оцінки на ринку.

Організаційне, методичне та практичне забезпечення проведення оцінки вартості підприємств здійснюють особи, що займаються професійною оцінною діяльністю — оцінювачі та суб'єкти оцінної діяльності.

Вітчизняним законодавством при оцінці вартості майна та підприємства в цілому рекомендовано керуватися Законом України «Про оцінку майна, майнових прав і професійну оціночну діяльність в Україні», методикою оцінки вартості майна під час приватизації, положеннями (національними стандартами) експертної оцінки, нормативними актами Фонду державного майна.

У літературних джерелах, нормативних актах наводяться численні принципи, яких слід дотримуватися при здійсненні оцінки вартості підприємства. До основних з них слід віднести наступні:

• принцип заміщення — полягає в тому, що покупець не заплатить за об'єкт більше, ніж існуюча мінімальна ціна за майно з аналогічною корисністю;

• принцип корисності — зводиться до того, що об'єкт має вартість лише тоді, коли він є корисним для потенційного власника (корисність може бути пов'язана з очікуванням майбутніх доходів чи інших вигід);

• принцип очікування — інвестор, плануючи вкладати кошти в об'єкт сьогодні, очікує отримати грошові доходи від об'єкта в майбутньому;

• принцип зміни вартості — говорить про те, що вартість об'єкта оцінки постійно змінюється в результаті зміни внутрішнього стану та дії зовнішніх факторів;

• принцип ефективного використання — полягає в тому, що з усіх можливих варіантів експлуатації об'єкта обирається той, що забезпечує найефективніше використання його функціональних характеристик, а отже, приносить найбільшу вартість;

• принцип розумної обережності оцінок — зводиться до того, що під час оцінки оцінювач повинен критично (із розумним упередженням) ставитися до всієї інформації, що стає йому відомою від адміністрації об'єкта оцінки, і, по можливості, перевіряти цю інформацію, звертаючись до незалежних джерел;

• принцип альтернативності оцінок — полягає у необхідності використання різних методів оцінки та порівняння показників вартості, отриманих у результаті застосування альтернативних методів.