2.2. Комплексна оцінка діяльності підприємства

Фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна аоб’єктивно здійснити не через один, навіть найважливіший, показник, а тільки за допомогою комплексу, системи показників, що детально й усебічно характеризують становище підприємства. Тому для більш широкого і повного аналізу підприємства розрахуємо динаміку показників майнового стану, динаміку показників ділової активності , рентабельності, фінансової стійкості та динаміку показників ліквідності підприємства АВ ТОВ «Агроцентр К» за 2010-2013 рр.

Таблиця 2.1

Динаміка показників майнового стану підприємства ав тов «Агроцентр к» за 2010-2013рр.

Показник |

2010 р. |

2011 р. |

2012 р. |

2013 р. |

Відношення від 2013р. до 2010р., (+,-) |

Частка оборотних виробничих фондів |

0,31 |

0,24 |

0,25 |

0,34 |

109,67 |

Частка основних засобів в активах |

0,30 |

0,28 |

0,26 |

0,31 |

103,33 |

Коефіцієнт зносу основних засобів |

0,14 |

0,17 |

0,22 |

0,21 |

149,93 |

Коефіцієнт оновлення основних засобів |

1,98 |

1,54 |

1,33 |

1,00 |

50,62 |

Частка оборотних виробничих активів |

0,16 |

0,14 |

0,12 |

0,17 |

105,43 |

Частка оборотних виробничих фондів в обігових коштах |

0,31 |

0,24 |

0,25 |

0,34 |

108,81 |

Коефіцієнт мобільності активів |

1,06 |

1,39 |

0,94 |

1,00 |

93,76 |

Аналізуючи показники майнового стану АВ ТОВ «Агроцентр К» можна сказати, що частка оборотних коштів у виробничій сфері за останні 4 роки збільшилась на 9,67 % це залежить перш за все від уміння управляти ними, покращувати організацію торгівлі, підвищувати рівень комерційної і фінансової роботи. Частка основних засобів в активах збільшилась на 3,33 %, що означає про деяке покращення фінансового положення. Частка мобільних виробничих фондів у валюті балансу зросла на 5,43 %. До негативних факторів належить збільшення показника зносу основних засобів на 49,93 %, і рівень фізичного і морального оновлення основних фондів, який зменшився на 49,38 %. Коефіцієнт мобільності активів зменшився на 6,24 %, що є негативною тенденцією і показує скільки обігових коштів припадає на одиницю не обігових і це є потенційна можливість перетворення активів у ліквідні кошти.

Таблиця 2.2

Динаміка показників ділової активності ав тов «Агроцентр к» за 2010-2013 рр.

Показник |

2010 р. |

2011 р. |

2012 р. |

2013 р. |

Відноше-ння від 2013р. до 2010р., (+,-) |

Оборотність активів обороти ресурсовіддача коефіціент трансформації |

0,59 |

0,84 |

0,55 |

0,45 |

76,27 |

Фондовіддача |

1,93 |

2,92 |

2,14 |

1,44 |

74,70 |

Коефіцієнт оборотності обігових коштів |

1,15 |

1,45 |

1,15 |

0,91 |

79,30 |

Період одного обороту обігових коштів |

312,89 |

248,20 |

312,48 |

394,59 |

126,11 |

Коефіціент оборотності запасів, обороти |

1,88 |

2,90 |

1,66 |

1,53 |

81,62 |

Період одного обороту запасів, днів |

191,70 |

124,20 |

217,47 |

234,88 |

122,52 |

Коефіцієнт оборотності дебіторської заборгованості, обороти |

3,92 |

7,32 |

2,68 |

2,67 |

68,04 |

Період погашення дебіторської заборгованості, днів |

91,78 |

49,19 |

134,47 |

134,90 |

146,98 |

Коефіцієнт оборотності готової продукції, оборотів |

5,96 |

8,12 |

3,16 |

2,98 |

50,02 |

Період погашення кредиторської заборгованості, днів |

0,35 |

0,28 |

0,43 |

0,60 |

170,52 |

Період операційного циклу, днів |

283,48 |

173,40 |

351,94 |

369,78 |

130,44 |

Коефіцієнт оборотності власного капіталу, оборотність |

0,79 |

1,15 |

0,76 |

0,67 |

84,01 |

Розрахувавши дані таблиці 2.2 можна зробити висновок, що підприємство АВ ТОВ «Агроцентр К» має показники низької ділової активності. Коефіцієнт оборотності активів показує, скільки разів за звітний період відбувається повний цикл виробництва й обігу, який приносить відповідний ефект у вигляді прибутку. В 2010 р. такий показник мав значення 0,59 разів, в 2011 р. – 0,87 разів, 2012 р. – 0,55, а в 2013 р. – 0,47, тобто коефіцієнт оборотності активів за аналізований період зменшився на 23,73 %. Такі зміни вказують на зменшення ефективності використання майна підприємства, яке відбулось за рахунок скорочення тривалості обігу оборотного капіталу. Коефіцієнт оборотністі готової продукції зменшився на 50 разів, оборотність дебіторської заборгованості зменшилась на 32 %. Фондовіддача зменшилась на 0,49 % і це означає зменшення виручки на одиницю основних виробничих фондів. Коефіцієнт оборотності запасів зменшився на 18,38 обороти, відповідно період протягом якого запаси трансформуються в кошти збільшився на 23 дні. Коефіцієнт оборотності дебіторської заборгованості зменшився на32 обороти, відповідно період погашення дебіторської заборгованості збільшився на 47 днів і він показує час, протягом якого дебіторська заборгованість перетвориться в грошові кошти. Період операційного циклу збільшився на 31 день. Період фінансового циклу також збільшився на 31 день, що є поганою тенденцією для підприємства. Коефіцієнт оборотності власного капіталу зменшився на 16 оборотів, що є поганою тенденцією, адже свідчить про зниження попиту на продукцію підприємства.

На прикладі інформації, відображеної в додатку Б проведемо розрахунок показників рентабельності АВ ТОВ «Агроцентр К» за 2010-2013 рр.

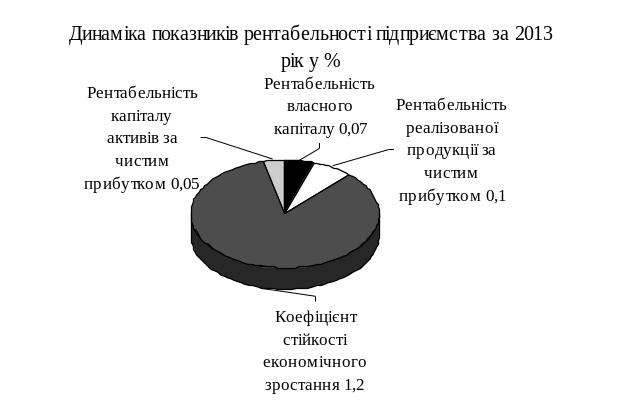

На рис. 2.3 проаналізуємо рентабельність власного капіталу, реінвестування, стійкість економічного зростання і період окупності власного капіталу на АВ ТОВ «Агроцентр К» за 2010-2013 рр.

Рис. 2.3. Динаміка показників рентабельності підприємства АВ ТОВ «Агроцентр К» за 2013 р.

Аналізуючи рентабельність підприємства можна зробити висновки,що у АВ ТОВ «Агроцентр К» частка чистого прибутку, що припадає на одиницю виручки зменшилася з 0,17 за 2010 рік до 0,10 за 2013 рік. Період окупності власного капіталу збільшився і становить 21 день за 2013 рік у порівнянні з 2010 рік, який становив на той час 10 днів. Коефіцієнт рентабельності активів шляхом відношення чистого прибутку підприємства до середньорічної вартості активів характеризує ефективність використання активів підприємства. Згідно таблиці 2.3, слід відмітити, що даний показник хоч і має позитивне, але зовсім невелике значення. Це свідчить про низьку раціональність використання активів досліджуваного підприємства. Рентабельність власного капіталу зменшилась на 48,07 %, тобто скільки припадає чистого прибутку на одиницю власного капіталу. Збільшення коефіцієнта стійкості економічного зростання на 23,71 %, свідчить про неефективність використання позик. Рентабельність капіталу активів за чистим прибутком зменшився на 47,49 %. Що є поганою тенденцією про незначну кількість чистого прибутку, що припадає на одиницю інвестованих коштів.

Таблиця 2.4