Анализ украинского рынка лекарственных средств.

На рынке Украины зарегистрировано 18 тыс. наименований лекарственных средств, которые охватывают практически все фармакотерапевтические группы. Почти не существует зарубежных лекарств, аналоги которых не выпускаются в Украине. На отечественном рынке за последнее время наблюдается несколько повышение объемов продаж заграницу (табл.1.5). В основном на внутреннем рынке существует более 70 % лекарств в ампулах, таблетках, упаковках - отечественного производства[13].

Таблица 1.5

Объемы экспорта лекарственных средств за 2013 год [21].

Наименование показателей |

Объемы производства лекарственных средств за 2013 г. |

Объем экспорта фармацевтических препаратов |

209,37 млн. грн |

Объем реализованной фармацевтической продукции |

118,37 млн. грн |

Рост темпов производства фармпрепаратов · индекс производства промышленной продукции |

108,0 % · 103,6 %) |

В Украине зарегистрировано 13046 лекарственных препаратов, 237 изделий медицинского назначения и медицинской техники, 517 наименований иммунобиологических препаратов. По итогам 2012 г. Украина занимает второе место после РФ в рейтинге фармацевтического рынка постсоветских стран, оставаясь одним из наиболее быстрорастущих и таких, которые активно развиваются. В розничных ценах объем фармацевтический рынок составил 2,8 млрд долл. США. Удельный вес реализации лекарственных препаратов лечебно-профилактическим учреждениям составляла 12%. Темпы роста розничного сегмента в денежном выражении по итогам года выше больничного: 24,49% и 8,38% соответственно [27].

На рынке Украины выделяют следующие компании по изготовлению лекарственных средств, которые занимают немалый объем общего отечественного производства таблице 1.6.

Таблица 1.6

Компании-производители лекарственных средств в Украине[13].

Название компании |

% от общего объема отечественного производства |

ЗАО «Фармацевтическая фирма «Дарница» |

14,9% |

АО «Киевмедпрепарат» |

14,4% |

АО «ФФ «Здоровье» |

12,9 % |

АО «Фармак» |

11% |

АО «Борщаговский ХФЗ» |

7,6% |

АОЗТ «Индар» |

5,4% |

ГП «Биостимулятор» |

4,9% |

АО «Галичфарм» |

3,9% |

АО «Киевский витаминный завод» |

3,5% |

Опытный завод ГНЦЛС |

3,3% |

Название компании |

% от общего объема отечественного производства |

ЗАО «Фармацевтическая фирма «Дарница» |

14,9% |

Каждый из этих гигантов фарминдустрии занимает около 10% рынка отечественных лекарственных средств. Далее идет группа более чем из трех десятков предприятий, продукция каждого из них занимает от 1% до нескольких процентов рынка. Среди них - АО «Стиролбиофарм» , концерна «Стирол», Концерн «Грамед», СП «Сперко Украина», АО «Лекхим Харьков», ООО «ЭЙМ», ООО «Апітек», ООО «Арника». К третьей группе принадлежат более сотни предприятий, выпускающих только по 1-2 лекарственных средства, простых в производстве и дешевых: йод, зеленка, перекись водорода.

По объемам производства и продажи продукции в денежном выражении первые пять ведущих позиций в рейтинге заняли корпорация "Артериум", ЗАО "Фармацевтическая фирма "Дарница", ОАО "Фармак", ЗАО "НПЦ "Борщаговский ХФЗ", ООО "Фармацевтическая компания "Здоровье"[24].

Четыре украинские корпорации (Фармак, Артериум, Здоровья и Интерхим), вошли в двадцатку лидеров, продемонстрировали приросты объемов продаж, что опережают рынок и тем самым улучшили свои рейтинговые позиции (приложение 1). Из иностранных участников ТОП 20, только Никомед поднялся на одну строчку вверх, демонстрируя положительную динамику в денежном и натуральном выражении.

Перемещение из одной рейтинговой позиции на другую лидирующих торговых марок, по результатам первого квартала 2013 года, отражают высокую активность фармацевтических компаний и, соответственно, успехи в нелегкой конкурентной борьбе (приложение 2). Так, например, «Фестал» поднялся с 27-го места на 17-е, а «Мезим Форте» переместился со 2-го на 9-е. «Актовегин» удерживает место лидера пока с большим отрывом, но продемонстрирует отрицательную динамику продаж в денежном выражении. Активно возвращает ранее утраченные позиции «Эссенциале»: переместился с 7-й на 4-ю позицию. В двадцатку лидеров вошел «Цераксон», поднявшись с 28 места на 19-е и «Нимесил», который улучшил свой рейтинг на четыре пункта[27].

Объем внутреннего рынка фармацевтической продукции в 2013 году достиг 3,5 млрд. грн., изделий медицинского назначения - 3,7 млрд. гривен. Соотношение лекарств иностранного и отечественного производства на внутреннем рынке находятся почти на одном и том же уровне рис 1.3.

Среди зарубежных лекарственных средств превалируют препараты, происходящие из Германии, Индии, Польши, Франции, Венгрии, Швейцарии, Словении, Великобритании, Италии, Чехии, США, Австрии, Бельгии.

Рис.1.3 Уровень насыщенности украинского рынка отечественными на иностранными препаратами [15].

Таким образом мы видим,что за период 2011-2013 годы отечественный рынок лекарственных средств стремительно догоняет иностранный,что возможно в будущем приведет к почти полному вытеснению лекарств иностранного производства.

Увеличение объемов производства лекарственных средств за последние годы приводит к увеличению экспорта. В 2013 году показатель объема экспорта превысил аналогичный показатель 2012 года на 24,5%. Также наблюдается тенденция к увеличению импорта. В 2013 году объемы экспорта и импорта находятся почти на одном и том же уровне. Это говорит о том, что украинский рынок лекарственных средств является настолько насыщенным, что составляет немалую конкуренцию зарубежным производителям.

В исследуемый период основными направлениями для украинского экспорта готовых лекарственных средств традиционно выступили страны постсоветского пространства. Максимальный объем поставок в денежном и натуральном выражении аккумулировал Узбекистан (табл. 1.3). В топ-5 стран - получателей украинских готовых лекарственных средств в этот период также вошли Россия, Казахстан, Беларусь и Молдова. По итогам января-сентября 2013 активизировался экспорт готовых лекарственных средств в Германию, его объем по сравнению с январем-сентябрем 2012 г. увеличился втрое с 18 до 53 млн грн., А удельный вес в общем объеме экспортных поставок, соответственно, - с 3 до 6%. Причем стоимость 1 весовой единицы готовых лекарственных средств, экспортируемых в Германию, в анализируемый период составила 1306 грн. / кг, что на порядок больше, чем средний показатель для сегмента украинского экспорта готовых лекарственных средств[25].

Таблица 1.7

География экспорта готовых лекарственных средств в денежном и натуральном выражении в январе-сентябре 2013 г [25].

Страна |

№ п/н |

Объем, млн. грн. |

Доля, % |

Прирост/ спад, % |

№ п/н |

Объем, т |

Доля, % |

Прирост/ спад, % |

Узбекистан |

1 |

173,3 |

18,1 |

16,6 |

1 |

1467,9 |

16,3 |

1,8 |

Россия |

2 |

165,7 |

17,3 |

48,8 |

3 |

1157,7 |

12,8 |

-6,6 |

Казахстан |

3 |

111,5 |

11,6 |

59,9 |

2 |

1304,0 |

14,5 |

27,1 |

Беларусь |

4 |

79,4 |

8,3 |

-5,1 |

5 |

937,9 |

10,4 |

2,2 |

Молдова |

5 |

75,9 |

7,9 |

22,5 |

4 |

1045,7 |

11,6 |

-20,0 |

Германия |

6 |

74,9 |

7,8 |

322,6 |

15 |

54,2 |

0,6 |

83,9 |

Азербайджан |

7 |

59,1 |

6,2 |

25,3 |

6 |

884,8 |

9,8 |

12,4 |

Кыргызстан |

8 |

52,6 |

5,5 |

60,2 |

7 |

497,2 |

5,5 |

55,0 |

Грузия |

9 |

36,1 |

3,8 |

27,2 |

9 |

315,9 |

3,5 |

40,1 |

Таджикистан |

10 |

30,3 |

3,2 |

43,9 |

8 |

491,8 |

5,5 |

37,1 |

Другие |

- |

100,9 |

10,5 |

38,5 |

- |

858,3 |

9,5 |

6,7 |

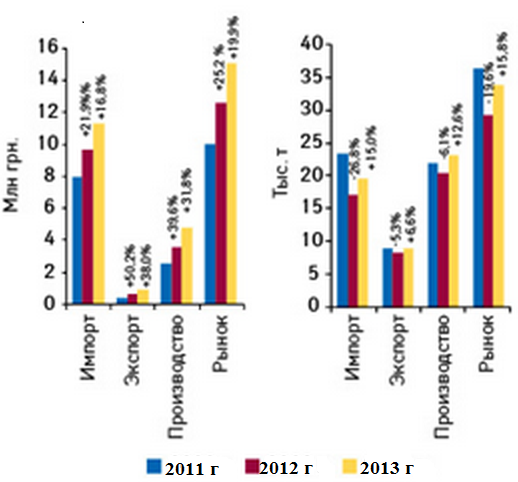

Благодаря опережающим темпам прироста доля внутреннего рынка лекарственных средств (производство за вычетом чистого экспорта) неуклонно увеличивается и в анализируемый период составила 26%. Общий объем фармацевтического рынка, рассчитанный по формуле «производство импорт - экспорт», по итогам января-сентября 2013 г. составил 15,1 млрд. грн. за 33,9 тыс. т, увеличившись по сравнению с аналогичным периодом предыдущего года на 19,9 и 15,8% соответственно (рис. 1.4).

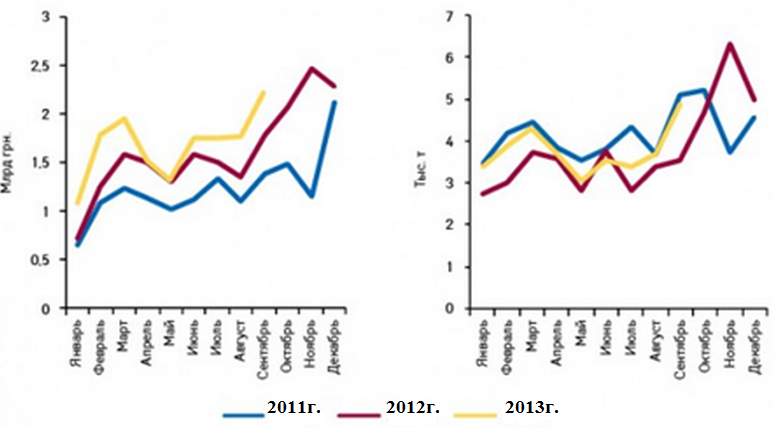

В разрезе помесячной динамики максимальный объем отечественного фармацевтического рынка в денежном и натуральном выражении в текущем году отмечен в сентябре (рис. 1.5). Ажиотажный спрос и, как следствие, стремительно возросло предложение на лекарственные средства в последние месяцы 2012 г. в текущем году поставили перед рынком довольно непростая задача по преодолению заданной высокой планки.

Рис. 1.4 Объем фармацевтического рынка в разрезе его составляющих в денежном и натуральном выражении по итогам января-сентября 2008-2010 гг. с указанием темпов прироста / убыли по сравнению с аналогичным периодом предыдущего года[25].

Рис 1.5 Объем фармацевтического рынка в ценах производителя в разрезе лекарственных средств зарубежного и отечественного производства в январе-сентябре 2011-2013 гг. данным [25].

Общий объем украинского экспорта готовых лекарственных средств по итогам января-сентября 2010 г. составил 960 млн. грн. за 9 тыс. т, увеличившись на 38% и 7% соответственно по сравнению с аналогичным периодом предыдущего года. В долларовом эквиваленте этот показатель увеличился на 32% до 118 млн. долл. Стоимость 1 весовой единицы в этот период выросла на 30% и достигла 106 грн. / кг

Что касается импорта медикаментов, то в Украину импортируют ЛП около 50 стран мира. По статистическим данным 2010 г., это Германия, Венгрия, США, Польша, Словения, Швейцария, Франция, Италия, Бельгия, Англия, Индия, Нидерланды и др., которые представлены такими фармацевтическими компаниями: «Aventis Pfarma», «Sanofi-Synthelabo», «Server», «Innoteth International» (Франция); «KRKA», «Lek», «Slovakofarma» (Словения); «Gedeon Richter», «Eqis» (Венгрия); «Dlaxo Smith Kline», «Boots Healthcare International» (Великобритания); «Heel», «Boehrinqer Ingelheim», «Ratiopharm», «Naturwaren», «Шеринг», «Schwabe», «Bionorica», «Hexal AG» (Германия); «Pfizer Inc.», «BMS», «Sagmel», «Johnson & Johnson», «Unipharm», «IVAX», «Schering-Plough», «ISN Solco» (США); «Balkanpharma», «Sopharma (Болгария); «Ronbaxy», «Nabros Pfarma», «Dr. reddy's», «Genon Biotech», «Пусан Pharma», «J.B. Chemicals & Pharmaceuticals», «Sunmedic» (Индия); «Bittner», «Ebewe» (Австралия); «Solvay Pharmaceutical», «Vamanouchi Europe», «Akzo Nobel» (Нидерланды); «Nycomed» (Норвегия); «Pliva» (Хорватия); «Ferrosan» (Дания); «Menarini Group» (Италия); «Roche», «Novartis» (Швейцария). Общий объем импорта фармпродукции в 2012 г. составил 558186,65 тыс. долл. Объем импорта только ЛП в денежном эквиваленте составлял 529837,62 тыс. долл.[25,c.3]

Объем импорта готовых лекарственных средств в Украине по итогам января-сентября 2013 г. составил 11,3 млрд. грн. за 19,7 тыс. т, превысив показатель за аналогичный период предыдущего года на 17% и 15% соответственно. В долларовом эквиваленте объем ввоза готовых лекарственных средств увеличился на 14% до 1,4 млрд. долл. США. Стоимость 1 весовой единицы готовых лекарственных средств в анализируемый период повысилась на 1,5% по сравнению с январем-сентябрем 2012 г. до 572 грн. / кг.

В географической структуре импорта в январе-сентябре 2013 г. Германия традиционно выступила основным поставщиком готовых лекарственных средств в Украине в денежном выражении, а по тоннажности в этот период также традиционно лидировала Индия. К тому же в последнее время наметилась тенденция к интенсификации импорта индийской продукции, которая по показателю долевого участия в общем объеме ввоза в денежном выражении неуклонно приближается к Германии.

По итогам января-мая 2013 г. Индия перехватила пальму первенства среди поставщиков готовых лекарственных средств в Украине с учетом всплеска объема ввоза готовых лекарственных препаратов индийского производства в апреле-мае [16].

Рейтинг специализированных дистрибьюторов по объему импорта готовых лекарственных средств в денежном выражении в рассматриваемый период возглавила компания «Санофи-Авентис Украина» (табл. 1.9). На 2-е место заняла компания «Никомед». Топ-5 компаний данного рейтинга также сформировали локальные компании зарубежных фармпроизводителей - «Сервье Украина», «Глаксосмиткляйн» и «Тева». Эта пятерка компаний в анализируемый период суммарно аккумулировала 48% общего объема импорта готовых лекарственных средств в денежном выражении в сегменте специализированных дистрибьюторов, а годом ранее - 33%.

Таблица 1.9

Топ-20 компаний-импортеров по объему ввоза готовых лекарственных средств в Украине в денежном выражении в январе-сентябре 2013 г. с указанием позиций за аналогичный период 2011-2012гг [16].

Название |

№ п/н, год |

||

2013 |

2012 |

2011 |

|

БаДМ |

1 |

1 |

2 |

Оптима-Фарм |

2 |

2 |

1 |

Альба Украина |

3 |

4 |

4 |

Санофи-Авентис Украина |

4 |

5 |

- |

ВВС-ЛТД |

5 |

3 |

3 |

Вента |

6 |

8 |

23 |

Никомед Украина |

7 |

68 |

- |

Сервье Украина |

8 |

10 |

16 |

ГлаксоСмитКляйн |

9 |

6 |

11 |

Максима |

10 |

16 |

62 |

Тева Украина |

11 |

- |

- |

Фра-М |

12 |

9 |

8 |

Дельта Медикел |

13 |

22 |

15 |

Бизнес Центр Фармация |

14 |

11 |

13 |

Нижфарм-Украина |

15 |

14 |

21 |

Интерфарм |

16 |

13 |

12 |

Артур-К |

17 |

7 |

5 |

Байер |

18 |

12 |

17 |

Каскад-Медикал |

19 |

19 |

6 |

Конарк Интелмед |

20 |

39 |

42 |

По итогам первого квартала 2013 года прирост объемов розничного сегмента рынка лекарственных средств в денежном выражении (гривна) составил 8,18%по отношению к первому кварталу 2012, на фоне умеренной девальвации национальной валюты (средний курс доллара вырос на 3,1%, а евро на 9,8%) (приложение 3). Причем положительные темпы прироста по отношению к аналогичному периоду прошлого года были отмечены по результатам каждого месяца квартала. Темп прироста по сравнению с предыдущим, четвертым кварталом 2013 года, составил «-11,8%», что во многом обусловлено «Эпидемической ситуацией» последнего квартала прошлого года, о которой было уже немало написано.

Стоит отметить, что разница в цене между импортным и украинскими лекарствами колоссальная - в зависимости от категории товара она может составлять 300-400%, а порой достигать 600-700%. В 2012 году средняя цена на импортные медикаменты выросла на 67% в сравнении с прошлым годом. При этом прирост средневзвешенной цены украинских препаратов в прошлом году составил 34%. Совсем не увеличивать стоимость своей продукции украинские фармацевты не могли, поскольку в производстве лекарств они используют импортное сырье, купленное за валюту. Однако наличие неплохих его запасов позволило им повышать цены плавно, избегая ощутимых скачков. В результате отечественные компании смогли заметно нарастить объемы продаж и улучшить свои финансовые показатели. Так, по итогам 2012 года аптечные продажи Борщаговского ХФЗ увеличились на 25%, компании «Интерхим» - на 32%, «Фармака» - на 16%. А фармацевтическая компания «Дарница» повысила показатель EBITDA на 52% ($ 41 млн.)[13].

Необходимо отметить, что из-за роста цен рынок лекарственных средств в январе-мае этого года упал в натуральном выражении на 17-18%. Емкость украинского рынка фармацевтической продукции в январе-мае сократилась на 90 миллионов упаковок (до 420 миллионов единиц). В сложившихся условиях некоторые зарубежные производители снижают цены. Так, KRKA и Zentiva снизили стоимость отдельных препаратов до 50%. Цены на лекарственные средства в Украине постоянно растут. По данным "Фармстандарта", в 2012 году до октября цены на лекарственные средства были на 10-17% выше позапрошлогодних. Так, например, в августе 2012 года отечественные препараты стоили в среднем на 16% (а импортные - на 13%) дороже, чем в августе 2011-го. Емкость украинского фармацевтического рынка в 2012году составила. 2,65 миллиарда долларов. Поэтому глядя на цены медикаментов в 2013 году (табл. 1.8) мы видим Украине, постоянно происходит процесс реформирования ценообразования и подходов к регулированию цен на лекарственные средства. С целью совершенствования механизма образования цен на лекарственные средства и повышения уровня доступности лекарственных средств Кабинетом Министров Украины предлагается ряд постановлений, направленных на обеспечение эффективной реализации политики формирования цен на лекарственные средства [32].

Таблица.1.8

Цены на отдельные лекарственные средства по Украине (за февраль 2013 года)[32].

Название товара |

min/max цена (грн. за ед.) |

Среднерыночная цена (грн. за ед.) |

Анальгин |

0,60/1,23 |

0,85 |

Аспирин |

3,84/4,68 |

4,10 |

Активированный уголь |

0,28/0,38 |

0,35 |

Бисептол |

2,50/3,27 |

2,69 |

Валидол |

0,54/0,75 |

0,59 |

Димедрол |

0,29/0,61 |

0,48 |

Левомицетин |

1,65/2,02 |

1,81 |

Нитроглицерин |

1,68/2,50 |

1,96 |

Раунатин |

0,45/0,69 |

0,55 |

Фталазол |

0,64/0,95 |

0,74 |

Цитрамон |

0,43/0,60 |

0,51 |

Церукал |

15,14/22,35 |

17,76 |

Лидокаин |

1,48/2,09 |

1,80 |

Но-шпа |

5,91/7,94 |

6,49 |

Монодар |

24,24/26,62 |

25,22 |

Хумодар |

31,28/35,70 |

32,33 |

Хумодар® Б100 |

74,58/85,00 |

77,86 |

Фармасулин® H |

80,8/90,85 |

86,14 |

Фармасулин® н 30/70 |

81,98/88,49 |

84,70 |

Таким образом, анализируя данную таблицу, мы видим, что цены на медикаменты есть несколько высокими для среднего жителя Украины, так как минимальная заработная плата достигает лишь 1004 грн. Поэтому для увеличения спроса на отечественные медикаменты, прежде всего, необходимо снизить цены. Именно снижение цен будет стимулировать украинского покупателя покупать именно отечественные медикаменты. Также необходимо отметить, что в 2012-м году средняя цена на импортные медикаменты выросла на 67% в сравнении с прошлым годом. При этом прирост средневзвешенной цены украинских препаратов в прошлом году составил 34%. Совсем не увеличивать стоимость своей продукции украинские фармацевты не могли, поскольку в производстве лекарств они используют импортное сырье, купленное за валюту. Однако наличие неплохих его запасов позволило им повышать цены плавно, избегая ощутимых скачков. В результате отечественные компании смогли заметно нарастить объемы продаж и улучшить свои финансовые показатели.

Хотелось бы сейчас остановиться на исследовании такого препарата, как «КЕТАНОВ». Кетанов - новый препарат отечественного производства с кардиозащитным действием. Он создан на основе растительного сырья и компонента с метаболической действием. Производство данного препарата освоил «Борщаговский Химико-Фармацефтичний Завод».