Розділ 7. Види планування роботи підприємства

Для того щоб банк став більш популярним, та цікавим для клієнтів треба бути зорієнтованим на інтереси різних клієнтів, надавати широкий спектр якісних послуг по усім сегментам фінансового ринку.

Генеральна мета банку: Бути лідером в Україні з надання населенню та юридичним особам платіжних та інших банківських послуг, з переходом від обслуговування у відділеннях банку до ідеології навчання клієнтів використанню дистанційних інструментаріїв банківського обслуговування.

Вимірювані цілі на 2014–2018 рр.:

Нарощування портфеля платіжних карток «Універсальна» та доведення охоплення населення з 215 до 282 карток на 1 000 чоловік до 2018 року.

Збільшення кількості карток за зарплатним проектом для бюджетних і комерційних підприємств на 15% до 2018 року.

Перехід на спрощений продуктовий ряд та універсальну технологію обслуговування депозитів.

Утримання на обслуговуванні клієнтської бази «Малого та Середнього бізнесу».

Збільшення охоплення VIP-клієнтів активними послугами: корпоративних клієнтів – до 9 послуг на клієнта, індивідуальних – до 7.

Поширення навчальних транзакцій на 90% операцій фіз. осіб і 50% операцій юр. осіб.

Утримання параметрів кредитних портфелів відповідно до затверджених стратегічних показників ризик-апетиту.

Зниження частки негативних оцінок клієнтів з 0,4 до 0,25% до 2018 року.

Підвищення eNPS співробітників з 23 до 45%.

Розділ 8. Фінансові результати та фінансовий стан пат кб «приватбанк»

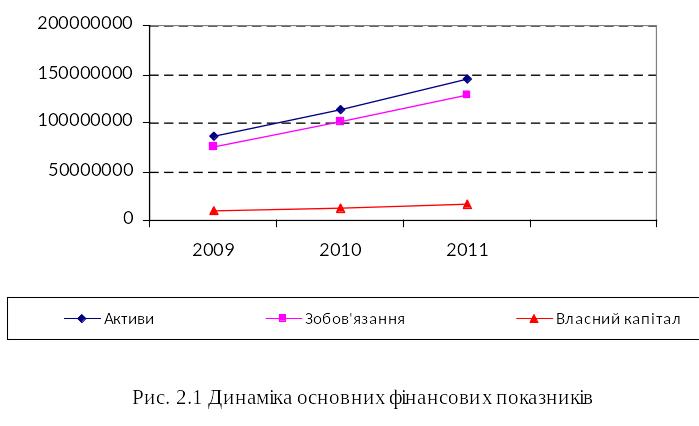

Для аналізу фінансового стану ПАТ КБ «ПриватБанк» були взяті показники економічної діяльності банку за останні три роки (2011, 2012 та 2013 роки.) (табл. 8.1). Обсяг фінансово-аналітичної інформації дав можливість проаналізувати та прослідкувати динаміку тенденцій економічного розвитку банку, а також оцінити показники.

Аналіз діяльності комерційного банку включає:

оцінку стану та результатів діяльності банку на момент проведення аналізу;

порівняння стану та результатів діяльності банку за вибраний період;

узагальнення результатів аналізу та підготовку рекомендацій для прийняття управлінських рішень, спрямованих на поліпшення діяльності банку.

При оцінці стану і результатів діяльності банку необхідно:

провести аналіз структури активних і пасивних операцій;

визначити значення показників, які характеризують достатність капіталу і ліквідність балансу банку, та виконання нормативів, встановлених Національним банком;

провести аналіз прибутковості діяльності банку.

Таблиця 8.1 - Данні для проведення фінансово-економічний аналізу ПАТ КБ «ПриватБанк»

Показники |

2013 |

2012 |

2011 |

||

|

тис. грн |

у % до 2010 |

тис. грн |

У % до 2009 |

тис. грн |

Активи |

145 118 500 |

127, 9 |

113 437 222 |

131, 8 |

86 066 131 |

Зобов'язання |

128 370 890 |

126,4 |

101 557 254 |

133,9 |

75 795 412 |

Власний капітал |

15 868 930 |

133,5 |

11 879 968 |

115,6 |

10 270 719 |

Чистий прибуток |

1 425 940 |

104 |

1 370 180 |

130,4 |

1 050 489 |

Використовуючи данні для проведення фінансово-економічного аналізу (табл. 8.1) побудуємо динаміку основних фінансових показників у вигляді графіку (Рис. 8.1).

2011 2012 2013

Проводячи фінансово-економічний аналіз ПАТ КБ «ПриватБанк» використала такі показники як:

Рентабельність активів:

Ra = ЧП/А *100%, (8.1)

Де, Ra – рентабельність активів;

ЧП – чистий прибуток;

А – активи.

Рентабельність власного капіталу:

Rвл. к. = ЧП/ВК *100%, (8.2)

Де, Rвл. к – рентабельність власного капіталу;

ЧП – чистий прибуток;

ВК – власний капітал.

Коефіцієнт достатності:

Кп = ВК/А * 100%, (8.3)

Де, Кп - коефіцієнт достатності;

ВК – власний капітал;

А – активи.

Коефіцієнт надійності:

Кн = ВК/ЗБ * 100%, (8.4)

Де, Кн – коефіцієнт надійності;

ВК – власний капітал;

ЗБ – зобов’язання.

Коефіцієнт загальної ліквідності:

Кзаг. лі-ті = А/ЗБ * 100%, (8.5)

Де, Кзаг. лі-ті – коефіцієнт загальної ліквідності;

А – активи;

ЗБ – зобов’язання.

Таблиця 8.2 – Узагальнення результатів фінансово-економічного аналізу ПАТ КБ «ПриватБанк»

Показник |

2013 |

2012 |

2011 |

Рентабельність активів |

0,98 |

1,21 |

1,22 |

Рентабельність власного капіталу |

8,99 |

11,53 |

10,23 |

Коефіцієнт достатності % |

10,94 |

10,47 |

11,93 |

Коефіцієнт надійності % |

12,36 |

10,70 |

13,55 |

Загальна ліквідність |

113,05 |

111,70 |

113,55 |

За допомогою даних зазначених в таблиці (табл. 8.2) можна зробити висновок про фінансово-економічний аналіз діяльності банку.

Рентабельність є відносним показником ефективності роботи банку. Нормативне значення цього коефіцієнта для рентабельності активів - 0.75-1.5%. Як бачимо ці показники приймають нормативні значення.

Наступний показник рентабельність власного капіталу. Його оптимальне значення - 10-20%. У нашому аналізі йде поступове зменшення цього показника і в 2013 році спостерігається його мінімальне значення, воно трохи нижче за нормативне значення, але загалом можна зробити висновок, що власний капітал банк використовує досить ефективно.

Коефіцієнт достатності капіталу має бути не менше 10 %. В нашому випадку цей коефіцієнт відповідає нормам.

Оцінка незалежності, а відтак і стійкості щодо кон'юнктурних змін на ринку здійснюється за допомогою аналізу відношення власного капіталу до зобов'язань. Цей коефіцієнт називається коефіцієнтом надійності. Роблячи висновок з даних наведених у таблиці бачимо, що коефіцієнт надійності у 2012 році зменшився відповідно до 2011 року, але в 2013 році цей коефіцієнт зростає. Це значить, що довіра до банку з кожним роком зростає.

Загальна ліквідність характеризується відношенням зобов’язань банку незалежно від строку їх виконання до активів незалежно від строку їх надходження. Значення цього нормативу має бути не менше 100 %. Це значить що загальна ліквідність «ПриватБанку» з кожним роком збільшується.