2.3 Анализ применения специальных налоговых режимов субъектами малого бизнеса

Проведем анализ состава налогоплательщиков по видам применяемых режимов. Для этого нужно изучить анализ системы субъектов малого бизнеса при применении специальных налоговых режимов в целом по России.

Таблица 2.3.1

Анализ количества налогоплательщиков малого бизнеса при применении специальных налоговых режимов в РФ, тыс.ед.

Количество налогоплательщиков |

Анализируемый период |

Отклонение |

||

2011 |

2012 |

Абсолютное |

Относительное, % |

|

ЕНВД |

2 718 |

2 638 |

-80 |

-3,05 |

в том числе |

|

|

|

|

организации |

402 |

393 |

-8 |

-2,15 |

ИП |

2 317 |

2 245 |

-72 |

-3,21 |

ЕСХН |

147 |

122 |

-25 |

-20,57 |

в том числе |

|

|

|

|

организации |

28 |

26 |

-2 |

-6,29 |

ИП |

119 |

95 |

-23 |

-24,53 |

УСН |

2 335 |

2 427 |

93 |

3,82 |

в том числе |

|

|

|

|

организации |

1 135 |

1 210 |

76 |

6,26 |

ИП |

1 200 |

1 217 |

17 |

1,39 |

Всего |

5 200 |

5 187 |

-13 |

-0,24 |

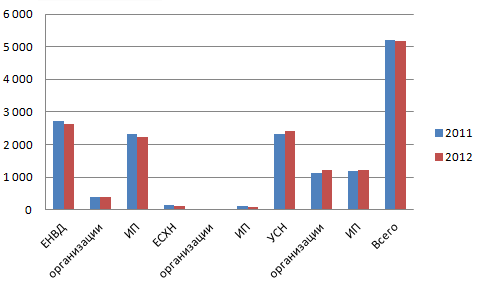

Исходя из данных таблицы можно сделать вывод о том, что число организаций и ИП, применяющих специальные режимы в 2011 и 2012 гг. снижается (см. рис.2.3.1.).

Рис.2.3.1. Изменение количества налогоплательщиков, применяющих специальные налоговые режимы в 2011-2012 гг. в РФ, тыс.ед.

Количество плательщиков ЕНВД в указанный период снижается, 2011 году налогоплательщиков насчитывалось 2 718 тыс.ед., а в 2012 году их стало меньше на 80 тыс.ед. Это вызвано снижением числа налогоплательщиков- индивидуальных предпринимателей, их количество снизилось на 3,21%, что составило 2 245 тыс.ед. Кроме того, количество организаций, применяющих ЕНВД, снизилось на 8 тыс.ед. по сравнению с 2011 годом.

Также сокращается количество налогоплательщиков, применяющих ЕСХН, в 2012 году их число составило 122 тыс.ед., что на 20,6% меньше, чем в 2011 году. ИП – налогоплательщики ЕСХН сократились на 24,5%, а именно на 23 тыс.ед. Изменение в числе организаций составило всего 2 тыс.ед.

Однако число организаций и ИП, применяющих УСН растет. Количество организаций выросло на 6,26% и составило в 2012 году 1210 тыс.ед., А количество ИП по сравнению с 2011 годом увеличилось на 17 тыс.ед. В итоге, число налогоплательщиков УСН изменилось с 2355 тыс.ед. до 2 427тыс.ед., что составило 3,82%.

Таблица 2.3.2

Анализ структуры системы субъектов малого бизнеса при применении специальных режимов в России, %

|

Анализируемый период |

Изменение в 2012 по сравнению с 2011 |

|

2011 |

2012 |

||

ЕНВД в том числе: |

52,28 |

50,86 |

-1,42 |

организации |

7,72 |

7,58 |

-0,14 |

ИП |

44,55 |

43,28 |

-1,28 |

ЕСХН в том числе: |

2,82 |

2,35 |

-0,48 |

организации |

0,54 |

0,51 |

-0,03 |

ИП |

2,28 |

1,84 |

-0,44 |

УСН в том числе: |

44,90 |

46,80 |

1,90 |

организации |

21,82 |

23,33 |

1,51 |

ИП |

23,08 |

23,46 |

0,38 |

Всего |

100 |

100 |

- |

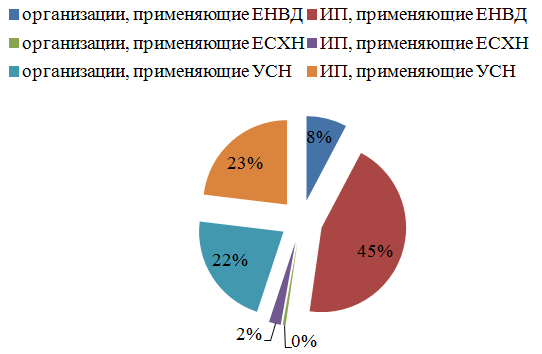

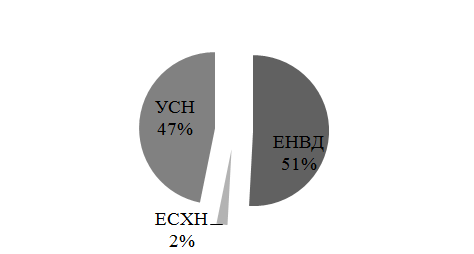

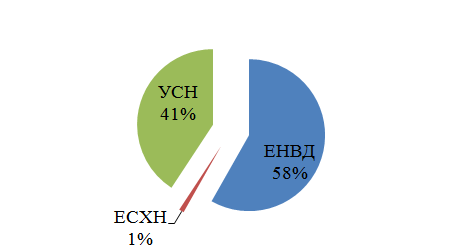

Большую долю в структуре системы субъектов малого бизнеса, применяющих специальные режимы занимают ИП, применяющие ЕНВД. Их удельный вес в 2011 году составил 44,5%, а в следующем году снизился на 1,28 п.п.

Следующие по значимости организации и ИП, применяющие УСН, их доли соответственно равны 23% и 21,8% в 2011 году и 23,4% и 23,3% в 2012 году.

В целом количество налогоплательщиков, применяющих УСН, увеличилось на 1,9 п.п. за анализируемый период.

На четвертом месте организации, применяющие УСН, их удельный вес по сравнению с 2011 годом уменьшился на 0,14 п.п. и составил 7,58%.

Налогоплательщики ЕСХН имеют наименьший удельный вес: доля ИП в 2011 году составляла 2,28%, а в 2012 году снизилась до 2,35%. И наконец, доля организаций также уменьшилась на 0,03 п.п. в 2012 году.

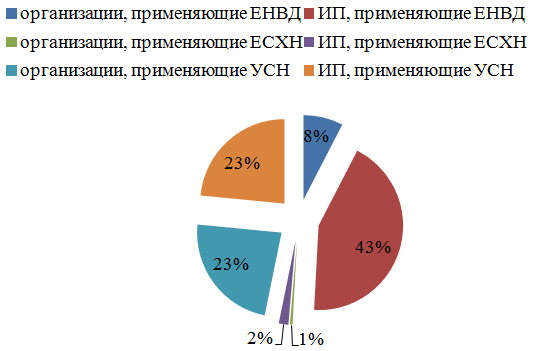

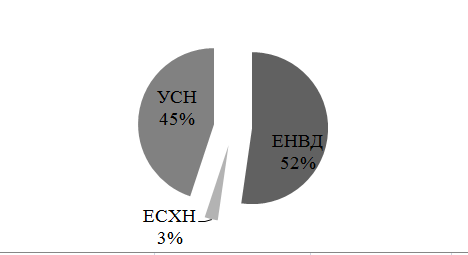

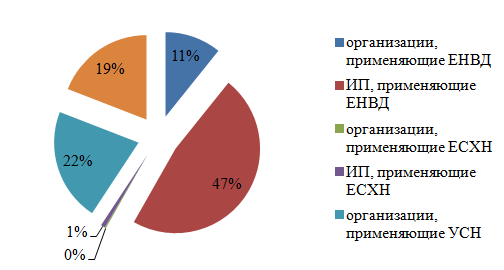

На рис. 2.3.2.-2.3.5. наглядно изображена структура налогоплательщиков, применяющих специальные режимы в целом по Российской Федерации.

Рис. 2.3.2. Структура организаций и ИП, применяющих упрощенный режим налогообложения в 2011 году по РФ, %

Рис. 2.3.3. Структура организаций и ИП, применяющих упрощенный режим налогообложения в 2012 году по РФ, %

Рис. 2.3.4. Структура налогоплательщиков, применяющих упрощенный режим налогообложения в 2011 году по РФ, %

Рис. 2.3.5. Структура налогоплательщиков, применяющих упрощенный режим налогообложения в 2012 году по РФ, %

Следующим этапом анализа является рассмотрение системы субъектов малого бизнеса при применении специальных налоговых режимов в Иркутской области.

Таблица 2.3.3

Анализ количества субъектов малого бизнеса при применении специальных налоговых режимов в Иркутской области, ед.

Количество налогоплательщиков |

Анализируемый период |

Отклонение |

||

2011 |

2012 |

Абсолютное |

Относительное, % |

|

ЕНВД в том числе: |

57436 |

55181 |

-2255 |

-4,09 |

организации |

10224 |

10197 |

-27 |

-0,26 |

ИП |

47212 |

44984 |

-2228 |

-4,95 |

ЕСХН в том числе: |

1054 |

999 |

-55 |

-5,51 |

организации |

236 |

240 |

4 |

1,67 |

ИП |

818 |

759 |

-59 |

-7,77 |

УСН в том числе: |

36737 |

38592 |

1855 |

4,81 |

организации |

18987 |

20491 |

1504 |

7,34 |

ИП |

17747 |

18101 |

354 |

1,96 |

Всего |

95227 |

94772 |

-455 |

-0,48 |

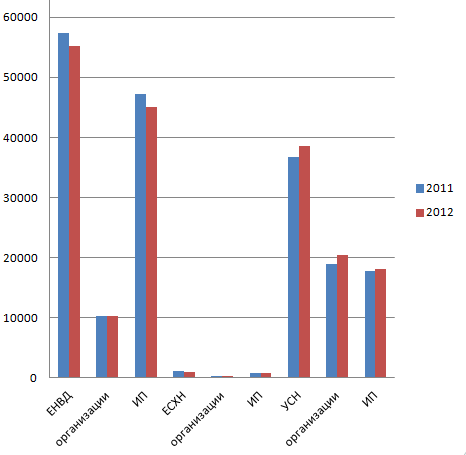

Количество налогоплательщиков в период с 2011 по 2012 гг. сокращается, общее изменение составило 0,48%, по сравнению с 2011 годом (см. Рис. 2.3.6).

Число плательщиков ЕНВД сократилось на 2255 ед., и составило 55181 ед., из них число ИП изменилось на 4,95%, а число организаций на 27 ед.

Также сократилось число плательщиков ЕСХН с 1054 ед. до 999 ед. Что касается организаций, уплачивающих данный налог, их число наоборот увеличилось на 4 ед., что составляет 1,67%. Но количество ИП снизилось на 59 ед. и составило 759 ед.

Положительная динамика сохраняется у плательщиков УСН, их количество выросло на 4,81% по сравнению с 2011 годом. Количество организаций возросло до 20491 ед., при этом разница с 2011 годом составила 1504 ед. Число налогоплательщиков – ИП увеличилось на 1,96% по сравнению с 2011 годом и составило 94772 ед.

Рис. 2.3.6. Изменение количества налогоплательщиков, применяющих специальные налоговые режимы в 2011-2012 гг. по Иркутской области, ед.

Таблица 2.3.4

Анализ структуры системы субъектов малого бизнеса при применении специальных режимов в России, %

|

Анализируемый период |

Изменение в 2012 по сравнению с 2011 |

|

2011 |

2012 |

||

ЕНВД в том числе: |

60,31 |

58,23 |

-2,09 |

организации |

10,74 |

10,76 |

0,02 |

ИП |

49,58 |

47,47 |

-2,11 |

ЕСХН в том числе: |

1,11 |

1,05 |

-0,05 |

организации |

0,25 |

0,25 |

0,01 |

ИП |

0,86 |

0,80 |

-0,06 |

УСН в том числе: |

38,58 |

40,72 |

2,14 |

организации |

19,94 |

21,62 |

1,68 |

ИП |

18,64 |

19,10 |

0,46 |

Всего |

100 |

100 |

- |

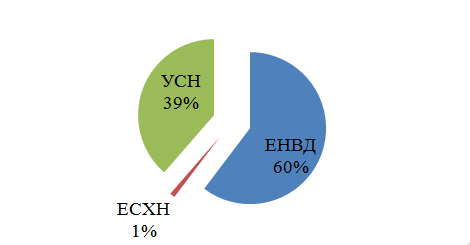

Наибольший удельный вес в данной структуре имеют ИП, уплачивающие ЕНВД, в 2011 году он составлял 49,6%, а в 2012 году вырос на 2,11 п.п. (см. рис. 2.3.7.-2.3.10.).

Организации, уплачивающие УСН имеют вторую по величине долю, равную 20% и 21,6% в 2011 и 2012 гг. соответственно.

На третьем месте ИП, уплачивающие УСН, их доля по сравнению с 2011 годом увеличилась на 0,46 п.п. и составила 19%.

Растет доля организаций, уплачивающих ЕНВД, так в 2011 году она составляла 10,74%, а в 2012 - 10,76%.

Уменьшается доля ИП, уплачивающих ЕСХН, она снизилась на 0,06 п.п.

Наименьшим удельным весом обладают организации, уплачивающие ЕСХН, он остается практически неизменным за анализируемый период и составляет 0,25%.

Рис. 2.3.7. Структура налогоплательщиков, применяющих упрощенный режим налогообложения в 2011 году по Иркутской области, %

Рис. 2.3.8. Структура организаций и ИП, применяющих упрощенный режим налогообложения в 2011 году по Иркутской области, %

Рис. 2.3.9. Структура налогоплательщиков, применяющих упрощенный режим налогообложения в 2012 году по Иркутской области, %

Рис. 2.3.10. Структура организаций и ИП, применяющих упрощенный режим налогообложения в 2012 году по Иркутской области, %

Следующим этапом при проведении анализа применения специальных налоговых режимов субъектами малого бизнеса является рассмотрение и анализ суммы исчисленных налогов субъектами малого бизнеса в целом по РФ.

Таблица

Анализ суммы исчисленного за анализируемый период налога субъектами малого бизнеса при применении специальных налоговых режимов в целом по России, млн.руб.

Применяемый налоговый режим |

Анализируемый период |

Отклонение |

||

2011 |

2012 |

Абсолютное |

Относительное, % |

|

ЕНВД в том числе: |

119692 |

132660 |

12969 |

9,78 |

организации |

46599 |

50061 |

3462 |

6,92 |

ИП |

73093 |

82599 |

9507 |

11,51 |

ЕСХН в том числе: |

3283 |

3674 |

390 |

10,63 |

организации |

2521 |

2692 |

171 |

6,35 |

ИП |

762 |

982 |

219 |

22,35 |

УСН в том числе: |

205007 |

239403 |

34396 |

14,37 |

организации |

136616 |

156800 |

20183 |

12,87 |

ИП |

68391 |

82603 |

14213 |

17,21 |

Всего |

327982 |

375737 |

47755 |

12,71 |

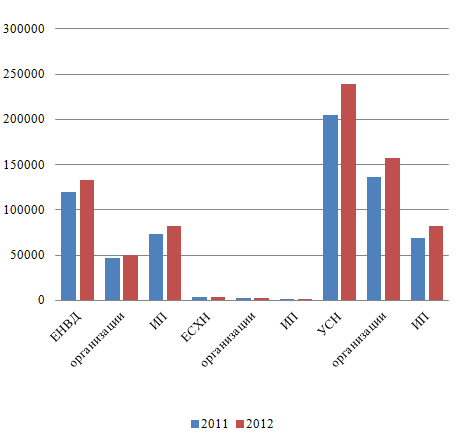

Динамика количества исчисленного за налоговый период налога субъектами малого бизнеса при применении специальных налоговых режимов за анализируемый период положительная.

Исчисленный ЕНВД в 2012 году вырос на 12969 млн.руб. и составил 132660 млн.руб. В том числе у организаций положительная динамика составила 7%, по сравнению с 2011 годом, а у ИП – 12%.

На 11% выросла сумма исчисленного ЕСХН, в 2011 году она составляла 3283 млн.руб., а в 2012 – 3674 млн.руб. При этом исчисленная у организаций сумма налога увеличилась на 6,35%, и составила 2692 млн.руб., что на 171 млн.руб. больше, чем в 2012 году. Также увеличилась сумма исчисленного налога у ИП, в 2011 году она составляла 762 млн.руб., затем выросла до 982 млн.руб.

Кроме этого, сумма исчисленного УСН так же увеличилась, разница между 2011 и 2012 гг. составила 34396 млн.руб. У организаций изменения составили 13%, что соответствует сумме 20183 млн.руб. А сумма исчисленная у ИП налога в 2012 году составила 82603 млн.руб., что на 17% больше, чем в 2011 году.

Рис.2.3.11. Изменение суммы исчисленного за 2011-2012 гг. налога в целом по России, млн.руб.

Таблица

Анализ структуры суммы исчисленного за анализируемый период налога субъектами малого бизнеса при применении специальных налоговых режимов в целом по России, %

Применяемый налоговый режим |

Анализируемый период |

Изменение в 2012 по сравнению с 2011 |

|

2011 |

2012 |

||

ЕНВД |

36,49 |

35,31 |

-1,19 |

организации |

14,21 |

13,32 |

-0,88 |

ИП |

22,29 |

21,98 |

-0,30 |

ЕСХН |

1,00 |

0,98 |

-0,02 |

организации |

0,77 |

0,72 |

-0,05 |

ИП |

0,23 |

0,26 |

0,03 |

УСН |

62,51 |

63,72 |

1,21 |

организации |

41,65 |

41,73 |

0,08 |

ИП |

20,85 |

21,98 |

1,13 |

Всего |

100 |

100 |

- |

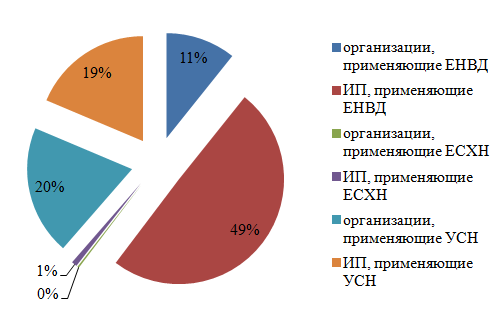

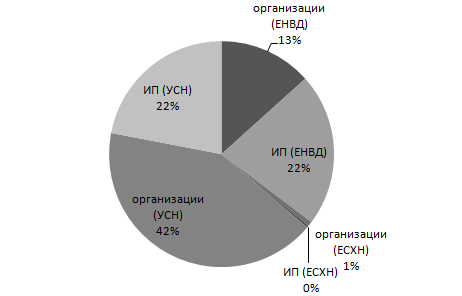

Наибольший удельный вес в данной структуре имеет сумма исчисленного налога у организаций, уплачивающих УСН, в 2011 году он составлял 41,7%, а в 2012 году вырос на 0,08 п.п. (см. рис.2.3.12.-2.3.13.).

Рис. 2.3.12. Структура суммы исчисленного налога субъектами малого бизнеса при применении специальных налоговых режимов в целом по России в 2011 году, %

Рис. 2.3.13. Структура суммы исчисленного налога субъектами малого бизнеса при применении специальных налоговых режимов в целом по России в 2012 году, %

Сумма налога, исчисленная у ИП, уплачивающих ЕНВД имеет вторую по величине долю, равную 22% как в 2011, так и в 2012 гг.

На третьем месте ИП, уплачивающие УСН, доля исчисленного налога по сравнению с 2011 годом увеличилась на 1,03 п.п. и составила 22%.

Снижается доля исчисленного налога у организаций, уплачивающих ЕНВД, так в 2011 году она составляла 14,21%, а в 2012 – 13,32%.

Уменьшается доля исчисленного налога у организаций, уплачивающих ЕСХН, она снизилась на 0,05 п.п.

Наименьшим удельным весом обладают суммы налога исчисленного у ИП, уплачивающих ЕСХН, в 2012 году он составила 0,23%, что на 0,03 п.п. меньше, чем в 2011 году.

Следующим этапом при проведении анализа применения специальных налоговых режимов субъектами малого бизнеса является рассмотрение и анализ суммы исчисленных налогов субъектами малого бизнеса по Иркутской области.

Таблица