1.2. Стратегія і методи оцінки ефективності інвестиційної та інноваційної діяльності підприємства.

Стратегія управління інвестиційно-інноваційною діяльністю підприємства - це розробка стратегії, за якою визначаються найдоцільніші способи та шляхи вкладення інвестиційних ресурсів у процес, який спрямований на впровадження науково-технічних розробок з метою освоєння випуску конкурентоспроможної інноваційної продукції та покращення її якості, постійне удосконалення технології виготовлення та зайняття оптимальної ніші підприємством як на внутрішньому так і зовнішньому ринках [15, с. 48].

Інвестиційно-інноваційна стратегія – це не лише стратегія, що дає змогу отримувати додатковий прибуток, а й спосіб формувати, утримувати та розвивати конкурентні переваги на привабливих ринках. Проте вона завжди пов’язана з ризиком повної або часткової втрати вкладених коштів для досягнення поставлених цілей [16, с. 188].

Для реалізації інвестиційно-інноваційної стратегії на підприємстві важливе значення мають джерела фінансування, а саме зовнішні та внутрішні [17, c. 77]. Залучення зовнішніх джерел, таких як інвестицій та кредитів досить проблемне, оскільки в умовах падіння обсягів промислового виробництва, що продовжується в більшості галузей господарства України, більшість підприємств або є боржниками, або працюють нестабільно. Внутрішні джерела фінансування інвестиційно-інноваційної діяльності визначаються обсягом прибутку і дають стимул для розширення зовнішніх джерел [18, с. 55].

За сучасних умовах існування підприємств в основі стратегічного управління інвестиційно-інноваційної діяльності повинно лежати комплексне забезпечення управління ресурсами на всіх стадіях виробництва, тобто такими ресурсами, як НДДКР (науково-дослідні та дослідно-конструкторські роботи), фінансовими, матеріальними та нематеріальними, а також самим вагомим ресурсом, як персонал [19, с. 192].

Для того щоб стратегія управління інвестиційно-інноваційною діяльністю була комплексною та ефективною необхідно щоб в її складі були окремо розглянуті маркетингова та технічна політика підприємства, політика структурних змін, а також політика в сфері НДДКР (Рис. 1.1).

Рис. 1.1. Складові ефективної розробки інноваційно-інвестиційної стратегії в сучасних умовах господарювання

Наведена послідовність складових дозволяє охопити найважливіші складові діяльності підприємства, які безпосередньо стосуються: розроблення та реалізації стратегії розвитку і поведінки у зовнішньому середовищі, розробки та реалізації стратегії відносно до продукції, яку створює підприємство, розроблення та реалізації стратегії відносно до персоналу організації, розробки та реалізації стратегії відносно до вироблених цілей підприємства [20, с. 38].

Процес формування інвестиційно-інноваційної стратегії підприємства проходить певні етапи:

- визначення періоду реалізації інвестиційної стратегії;

- визначення стратегічних цілей інвестиційної діяльності;

- розробка найбільш доцільних шляхів реалізації стратегічних цілей інвестиційної діяльності;

- конкретизація інвестиційної стратегії за періодами її впровадження передбачає встановлення послідовності та строків досягнення окремих цілей та завдань;

- оцінювання розробленої інвестиційної стратегії [21].

Основною метою інвестиційно-інноваційної діяльності є забезпечення ефективного здійснення стратегії підприємства, яка досягається шляхом реалізації таких завдань:

1) досягнення високих темпів економічного розвитку підприємства;

2) максимізація доходів (прибутків) від інвестиційної діяльності;

3) мінімізація інвестиційних ризиків;

4) забезпечення фінансової стійкості та платоспроможності підприємства [22].

Кожне підприємство унікальне, тому і процес вироблення стратегії специфічний, тому що залежить від позиції підприємства на ринку, динаміки її розвитку, потенціалу, поведінки конкурентів, характеристик виробленого нею товару або послуг, стану економіки та ін.. У той же час є основоположні моменти, дозволяють виділити деякі узагальнені принципи вироблення стратегії. Вибір стратегії здійснюється керівництвом підприємства на основі аналізу ключових факторів, що характеризують її стан і стан портфеля продукції. З ключових факторів, насамперед, досліджуються сильні сторони галузі і сильні сторони підприємства, що є найчастіше вирішальними при виборі стратегії. Необхідно прагнути до максимального використання наявних можливостей. При цьому важливо шукати шляхи розгортання бізнесу в нових галузях, що володіють потенційними задатками для росту [23].

Суттєво впливають на вибір інвестиційно-інноваційної стратегії фінансові можливості підприємства. Такі кроки в поведінці підприємств, як вихід на недосліджені ринки, розробка нового продукту або перехід у нову галузь, вимагають значних фінансових витрат. Тому підприємства, що мають великі фінансові ресурси або володіють легким доступом до них, знаходяться в набагато кращому становищі для вибору варіантів стратеги [24].

Формування інвестиційно - інноваційної стратегії є доволі тривалим і творчим процесом. Воно базується на прогнозуванні окремих умов здійснення інвестиційно-інноваційної діяльності і кон’юнктури інвестиційного ринку в цілому та в розрізі окремих його сегментів. Складність цього процесу полягає в тому, що здійснюється постійний пошук і оцінка альтернативних варіантів інвестиційних рішень, найповніше відповідаючи іміджу підприємства. Певна складеність є і в тому, що стратегія не є незмінною, потребує постійного корегування з врахуванням зміни зовнішніх умов та нових можливостей росту підприємства [25].

Оцінка стратегії проводитись за наступними напрямками:

1) відповідність обраної стратегії стану і вимогам суб'єктів оточення. Перевіряється те, наскільки стратегія ув'язана з вимогами з боку основних суб'єктів оточення, циклу продукту, чи приведе реалізація стратегії до появи нових конкурентних переваг і т.д.;

2) відповідність обраної стратегії потенціалу і можливостям фірми. В даному випадку оцінюється те, наскільки обрана стратегія відповідає можливостям персоналу, фінансовим ресурсам фірми, чи дозволяє існуюча структура фірми успішно реалізувати стратегію, чи вивірена програма реалізації в часі і т.п.;

3) прийнятність ризику, закладена в стратегії. Оцінка виправданості ризику перевіряється по трьох напрямках: реалістичність передумов, закладених в основу вибору стратегії; негативні наслідки для фірми, до яких може привести провал стратегії; виправданість при можливому позитивному результаті ризику втрат від провалу в реалізації стратегії;

4) ефективність стратегії оцінюється за наступними показниками: економічний ефект, чистий прибуток, термін окупності інвестицій, обсяг продажів на внутрішньому і зовнішньому ринку; соціальний ефект; екологічний ефект і т.п.

Залежно від мети інвестування, типу управління, характеру економічної ситуації та багатьох інших факторів можна виокремити різні інвестиційні стратегії. До групи базових належать:

- стратегія збереження - рекомендується інвесторам, які не бажають ризикувати своїм капіталом, а також тим, хто не впевнений у строках інвестування. Оптимальним варіантом стратегії є той, що передбачає термінове виведення основної частини коштів (до 80-90 %) з інвестиційного ринку протягом року;

- стратегія накопичення - орієнтована на інвесторів, які не бажають ризикувати. Мета стратегії - поступовий приріст капіталу, зіставний із дохідністю за безризиковим фінансовим інструментом;

- стратегія поміркованого росту - рекомендується для інвесторів, які передбачають отримати високі доходи при обмежені потенційних ризиків;

- стратегія агресивного росту - передбачає отримання максимально можливу дохідність на вкладений капітал за короткий період [26].

Оптимальна інвестиційно-інноваційна стратегія має відповідати таким критеріям:

— інвестиційна привабливість запропонованих стратегією регіонів, галузей та ринків;

— взаємоузгодженість та взаємозв'язок стратегічних цілей, завдань і програм;

— низька чутливість стратегії до змін у зовнішньому середовищі (можливість максимально визначити чутливість до змін);

— прийнятний часовий діапазон реалізації стратегії;

— відсутність суттєвих перешкод на шляху до реалізації стратегії;

— прийнятний рівень інвестиційних і фінансових ризиків;

— адекватне ресурсне та організаційне забезпечення стратегії [27].

На основі проведеного аналізу та оцінки можливих варіантів приймається остаточне рішення про вибір найбільш доцільною стратегії [24].

Інвестиційно-інноваційна діяльність підприємства спрямована, насамперед, на підвищення конкурентоспроможності продукції, що випускається (послуг). Споживчі властивості і ціна є головними складовими конкурентоспроможності товару (послуги). Однак ринкові перспективи товарів пов'язані не тільки з якістю і витратами виробництва. Причиною успіху або невдачі товару можуть бути й інші нетоварні фактори, такі, як рекламна діяльність, престиж підприємства, пропонований рівень обслуговування [28].

Як показує досвід, невеликі підприємства особливо активно діють у виробництві товарів, що проходять стадії формування ринку і виходу з нього. Справа в тому, що велике підприємство зазвичай неохоче йде першим на виробництво принципово нової продукції. Наслідки можливої невдачі для неї набагато важче, ніж для невеликої знову утвореного підприємства. І якщо мова йде не про фундаментальні розробки в області технології, а про доведення оригінальної ідеї нового виробу до стадії матеріального втілення, то це цілком під силу відносно невеликим підприємствам-новаторам.

Таким чином, спеціалізація малих підприємствах на роботі з товарами, що перебувають на конкретних стадіях життєвого циклу, породжується прагненням підприємства найбільш ефективно використовувати свій потенціал і забезпечити конкурентоспроможність товару на ринку [29]. Методи оцінки ефективності інвестиційно-інноваційної діяльності підприємства - це способи визначення доцільності довгострокового вкладення інвестицій у різні об'єкти (галузі) з метою оцінки перспектив їхньої прибутковості й окупності. Інвестиційно-інноваційна діяльність, включаючи пропозиції по розробці нової продукції, повинні піддаватися постійному і детальному аналізу з погляду кінцевих результатів [30].

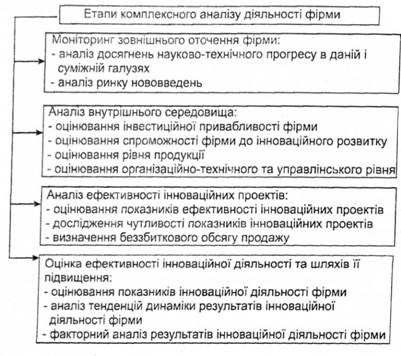

Процес комплексного оцінювання ефективності інвестиційно-інноваційної діяльності підприємства можна здійснювати за етапами (Рис. 1.2.).

Рис. 1.2. Етапи оцінювання ефективності інвестиційно-інноваційної діяльності фірми

Одним із найскладніших етапів оцінювання ефективності інновацій є побудова системи моніторингу зовнішнього оточення фірми, тобто системи постійного спостереження за напрямами й досягненнями науково-технічного прогресу в конкретній та суміжній галузях. На цьому етапі фахівці фірми вивчають можливості:

- використання нових знань та інтелектуальних продуктів;

- виробництва продукції на основі нових, більш прогресивних технологічних процесів;

- застосування нових видів основних засобів і сировинних ресурсів;

- виготовлення інноваційної продукції;

- зміни продуктового портфеля;

- впровадження сучасних організаційно-технічних рішень виробничого, комерційного характеру тощо [31].

Критеріями для визначення ефективності інвестиційної діяльність підприємства можуть бути: прибуток, частка ринку, якість продукції, беззбитковість і ін.

Найбільш розповсюдженими методами оцінки інвестицій є:

метод окупності;

метод простої норми прибутку;

метод дисконтування коштів;

чистої поточний вартості;

крапка беззбитковості;

використання аналізу динамічності й імовірності.

Однак вибір методів і критеріїв оцінки залежить від специфіки діяльності підприємства, закладених у ньому інновацій, типу галузі і ряду інших факторів [30].

Таблиця 1.1