35. Учет автокорреляции остатков временного ряда. Критерий Дарбина-Уотсона.

Критерий Дарбина—Уотсона (или DW-критерий) — статистический критерий, используемый для тестирования автокорреляции первого порядка элементов исследуемой последовательности. Наиболее часто применяется при анализе временных рядов и остатков регрессионных моделей.

Критерий

Дарбина—Уотсона неприменим для

моделей авторегрессии,

так как он для подобного рода моделей

может принимать значение, близкое к

двум, даже при наличии автокорелляции

в остатках. Для этих целей

используется ![]() -критерий

Дарбина.

-критерий

Дарбина.

-статистика

Дарбина применима тогда, когда среди

объясняющих регрессоров есть ![]() .

На первом шаге методом МНК строится

регрессия. Затем критерий

Дарбина

применяется для выявления автокорреляции

остатков в модели с распределёнными

лагами[2]:

.

На первом шаге методом МНК строится

регрессия. Затем критерий

Дарбина

применяется для выявления автокорреляции

остатков в модели с распределёнными

лагами[2]:

![]()

где

—

число наблюдений

в модели;

—

число наблюдений

в модели; —

оценка дисперсии

коэффициента при лаговой результативной

переменной

.

—

оценка дисперсии

коэффициента при лаговой результативной

переменной

.

При увеличении объёма выборки распределение -статистики стремится к нормальному с нулевым математическим ожиданием и дисперсией, равной 1. Поэтому гипотеза об отсутствии автокорреляции остатков отвергается, если фактическое значение -статистики оказывается больше, чем критическое значение нормального распределения[3].

Ограничение данной статистики следует из её формулировки: в формуле присутствует квадратный корень, следовательно, если дисперсия коэффициента при велика, то процедура невыполнима.

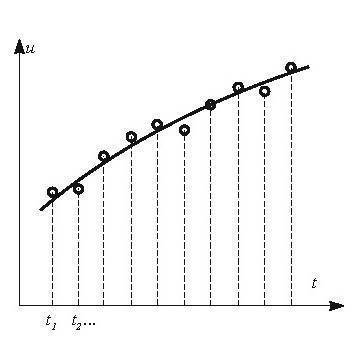

36. Сглаживание временных рядов.

Выравнивание временных рядов [time-series smoothing] — выявление основной тенденции развития (временнóго тренда) путем «очистки» временного ряда от искажающих эту тенденцию случайных отклонений. Предполагается, что каждый член ряда состоит из двух компонент: уровня ut и случайного отклонения от него et:

ut = ut + et

Слагаемое ut отражает существенные и типичные черты развития системы, отражаемые анализируемым временным рядом, т.е. последовательными значениями соответствующего экономического показателя. Случайные же отклонения мешают выявить основную тенденцию развития. Наглядным и простым способом выравнивания ряда является фиксация точек на графике и проведение на глаз плавной кривой между ними (и возле них), выражающей исконную тенденцию (рис.В.6).

Такой способ дает приблизительные результаты, иногда все же достаточные для анализа. Однако в сложных случаях применяются математико-статистические методы выравнивания; расчеты при этом ведутся на компьютерах. В частности, с помощью метода наименьших квадратов, сплайн-функции, методов скользящейсредней, экспоненциального сглаживания,аналитического выравнивания и др.