93.Економічна сутність (основні складові) “операційного бюджету” та “фінансового бюджету” та їх загальна характеристика. Поняття “зведеного бюджету”, його основні складові

Процедура формування бюджету охоплює розроблення двох основних бюджетів:

1. Операційний бюджет. Включає в себе:

— виробничу програму;

— план реалізації;

— план витрат;

— бюджет фонду оплати праці;

— бюджет матеріальних витрат;

— бюджет загальновиробничих витрат;

— бюджет комерційних витрат;

— бюджет адміністративно-управлінських витрат.

2. Фінансовий бюджет. Складається із трьох вихідних документів:

— план прибутків та збитків;

— бюджет грошових коштів;

— прогнозний баланс.

Примітки: 1. При формуванні фінансового бюджету складаються також податковий бюджет, бюджет капітальних вкладень та кредитний план;

2. Результатом складання бюджету підприємства та структурних одиниць є формування єдиного документу, який об’єднує показники плану прибутків та збитків, бюджету грошових коштів та прогнозного балансу — бюджетний баланс доходів та витрат;

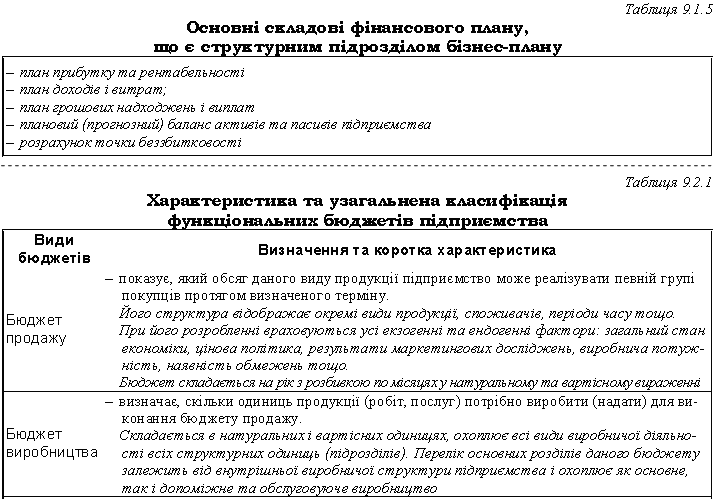

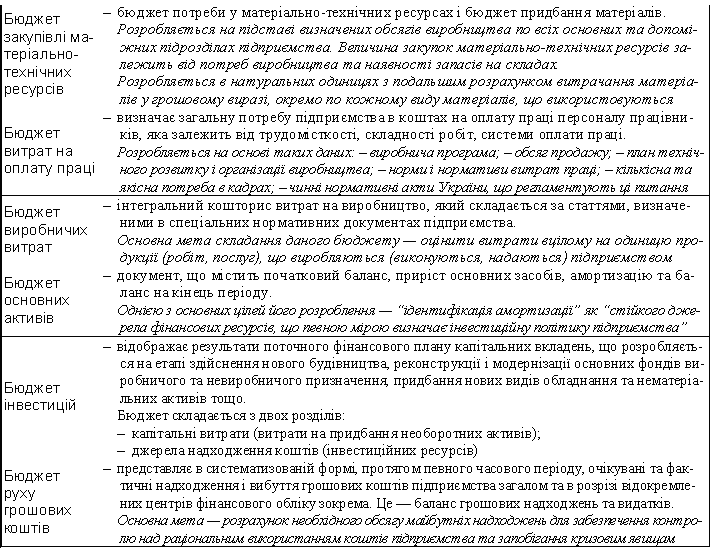

3. Структура бюджету окремих одиниць підприємства залежить від виду діяльності, організації виробництва, технологічного циклу тощо. Формування бюджету структурних одиниць та зведеного бюджету підприємства здійснюється на підставі розроблених функціональних бюджетів. (Перелік функціональних бюджетів, їх коротка характеристика, а також узагальнена класифікація представлені в табл. 9.2.1).

Зведений (загальний) бюджет підприємства складається за принципом декомпозиції: кожний бюджет нижчого рівня є деталізацією бюджету вищого рівня.

Основні складові зведеного бюджету:

— функціональні бюджети структурних одиниць;

— прогноз прибутків і збитків діяльності підприємства;

— прогнозний бюджет активів і пасивів підприємства;

— прогноз руху грошових коштів.

Примітки: 1. Основним методом розроблення функціональних бюджетів підприємства є прямий метод. Всі розрахунки проводяться на плановий рік з поквартальною та помісячною розбивкою в розрізі центрів відповідальності;

2. Дохідна частина бюджету планується на підставі плану реалізації продукції та плану фінансових надходжень з інших джерел. На підставі цих даних складається зведений план фінансових надходжень та платежів за певний період;

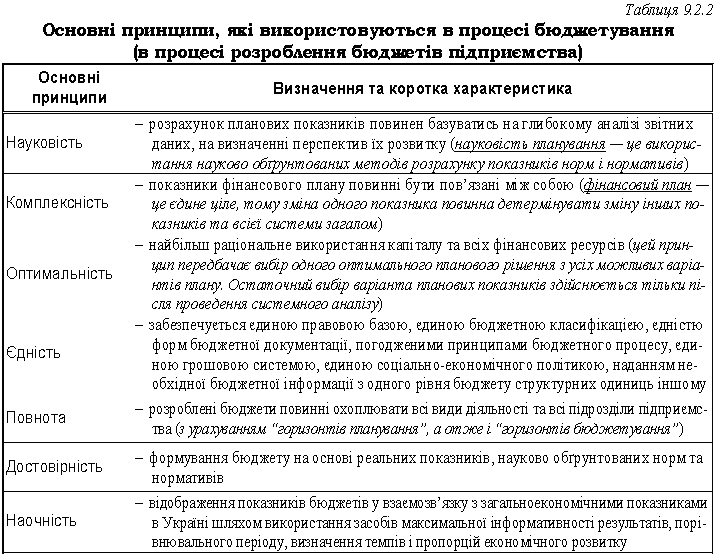

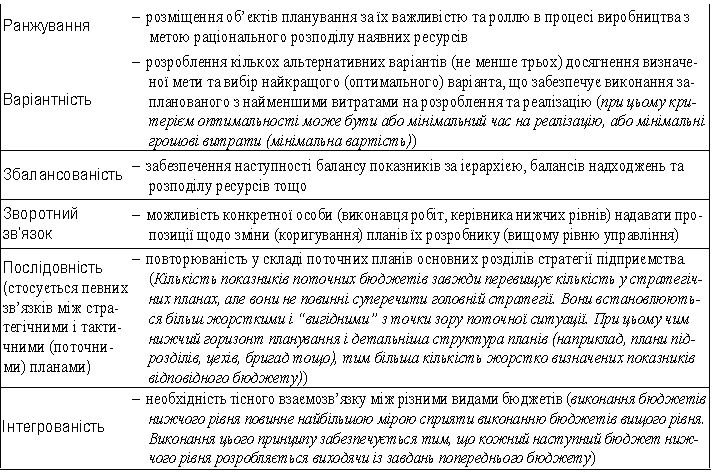

3. Основні принципи бюджетування представлені в табл. 9.2.2.

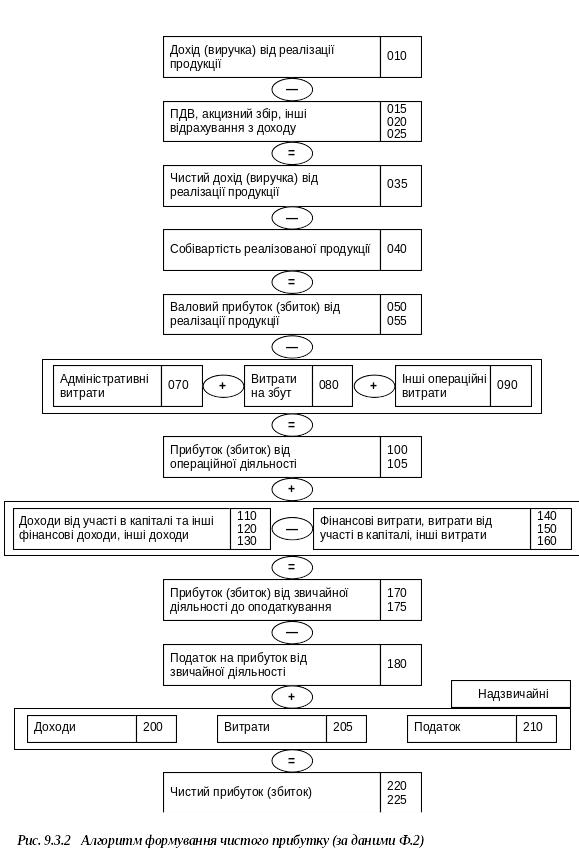

94. Формування прибутку на підприємстві (алгоритм формування прибутку підприємства на основі генерування підприємством вхідних і вихідних грошових потоків від операційної, інвестиційної та фінансової діяльності.

Величиною

чистого прибутку діяльності підприємства

детермінюється фінансовий результат

отримання в процесі впровадження

операційної інвестиційної та фінансової

діяльності . Така класифікація забезпечує

найбільш точну оцінку з позиції факторного

аналізу показників прибутковості

підприємства.

Величиною

чистого прибутку діяльності підприємства

детермінюється фінансовий результат

отримання в процесі впровадження

операційної інвестиційної та фінансової

діяльності . Така класифікація забезпечує

найбільш точну оцінку з позиції факторного

аналізу показників прибутковості

підприємства.

95. Основні методи визначення величини можливого прибутку в плановому періоді та їх загальна характеристика.

1. Метод прямого розрахунку, передбачає визначення загального прибутку на основі розрахунку прибутку за кожним видом продукції. Р= рі *Ni/

Даний метод застосовується на підприємстві масового і велико серійного виробництва де планова калькуляційна собівартість різних видів продукції визначається до початку планування періоду і таким чином зявляється реальна можливість достатньо прогнозувати визначення величини плану.

2. планування величини прибутку на основі витрат на 1 грн. продукції це окруплений метод який передбачає визначення прибутку загалом по підприємстві від випуску і реалізації усіх видів продукції та послуг .Такий метод використовується на підприємстві одиничного і дрібно серійного типу виробництва він ґрунтується на таких даних:

1. величина виробництва витрат.

2. обсяг реалізації продукції за попередній період.

Очікувані зміни в плановому періоді які стосуються різних факторів впливу на процес формування прибутку.

3. економічний або аналітичний метод він дає змогу визначити не лише загальну суму величини прибутку але також і вплив на неї зміни окремих факторів , зміни обсягів реалізації продукції її собівартості рівня групових цін, рентабельності продукції а також її якості та асортименту.

Розрахунок проводиться окремо за порівняльною і не порівняльною продукцією (продукція яка випускалася раніше на підприємстві принципово нова продукція).

Послідовність визначення прибутку за порівняльною продукцією :

1. визначають фактичний рівень рентабельності по відношеню до собівартості продукції за звітній період.

2. визначення величини прибутку на основі обсягу реалізації продукції у плановому періоді на основі розрахунку і собівартості при величині рентабельності взятій у базовому періоді.

3. визначення збільшення прибутку у плановому році за рахунок зниження собівартості в результаті проведення різноманітних заходів.

Прибуток від випуску не порівняльної продукції розрах методом прямого розрахунку або за допомогою показника середньої рентабельності діяльності підприємства. Даний метод використовується для всіх видів виробництва.

4. Визначення цільового розміру прибутку здійснюється шляхом розрахунку кількості продукції ,реалізація якої забезпечить необхідні величину цільового розміру прибутку аналогічно до точки беззбитковості. ВР= Рціл + FC/C-VC.

Примітка:

1. Якщо величина маржинального прибутку більша або рівня цільвому прибутку то такий варіант приймається як плановий.