15. Поняття “інформаційного забезпечення” планування діяльності підприємства: зміст, призначення та характер використання інформації

Система інформаційного забезпечення економічного планування займає проміжне положення між процесом господарської діяльності підприємства, де формується економічна інформація та процесом управління, де вона реєструється, обробляється аналізується та використовується з метою підвищення ефективності виробництва.

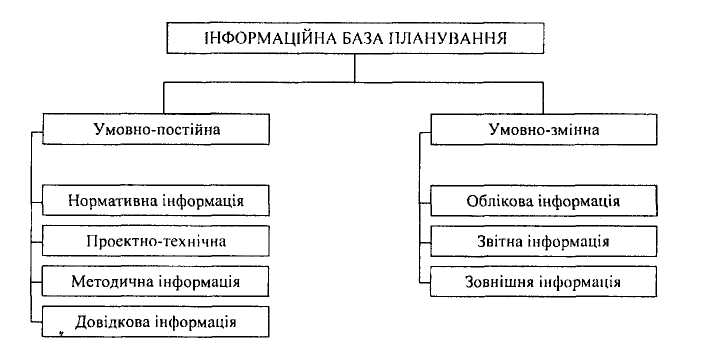

Завдання інформаційного забезпечення планування в поліпшенні набору планово-оціночних показників. При цьому вся інформація повинна бути максимально уніфікованою . За змістом, призначенням та характером використання всю планову інформацію доцільно поділити на дві групи: умовно-постійну та умовно змінну (рис. 2.1.). До умовно-постійної можна віднести: нормативну, проектно-технічну, методичну та довідкову.

Рис. 2.1 - Інформаційне забезпечення планування на підприємстві

Нормативна інформація - це система норм і нормативів, які характеризують основні елементи процесу виробництва, що передбачають взаємодію праці людини, предметів праці та засобів праці.

Проектно-технічна інформація - інформація, яка поступає з науково-дослідницьких, проектних і технологічних організацій та структур та характеризує техніко-технологічну, сторону об'єктів, що підлягають плануванню.

Методична інформація - це різні нормативно-методичні матеріали, призначені для певних категорій спеціалістів, і які регулюють їх виробничу діяльність. До даної групи інформації слід віднести різні Методики, Методичні рекомендації, Вказівки, Положення, що регламентують певні сторони роботи при складанні планів.

Довідкова інформація - це інформація, що призначена для різних фактографічних довідок, наприклад, різні статистичні видання, довідники з народного господарства, номеклатура-цінники матеріалів і т.п.

До умовно-змінної інформації відноситься інформація, яка має здатність досить часто змінюватись під впливом різноманітних чинників як внутрішніх, так і зовнішніх. До цієї групи інформації слід віднести облікову, звітну та зовнішню інформацію.

Облікова інформація - інформація, підготовлюється в результаті систематичного спостереження за чинниками та явищами виробництва, їх вимірювання та реєстрації. Оперативний облік полягає у систематичній реєстрації фактів як під час господарської операції, так і після її здійснення. Бухгалтерський облік за допомогою притаманних йому методів групує, аналізує та контролює матеріальні та трудові ресурси в узагальненому грошовому вимірнику.

Статистичний облік за допомогою характерних для нього методів реєструє, групує та узагальнює масові економічні явища та процеси за якісно однорідними ознаками, вивчає та аналізує кількісні та якісні їх змінила також виявляє закономірності та темпи економічного розвитку.

З обліковою інформацією тісно пов'язана інформація звітна.

Звітна інформація - частина облікової інформації, котра оформляється у вигляді певних звітних документів, які охоплюють систему показників, що характеризують результати (підсумки) діяльності підприємства за встановлений звітний період. Звітність бухгалтерська - система узагальнюючих показників, що характеризують за певний період господарські (матеріальні та грошові) кошти підприємств, їх джерела та операції, що з ними проводяться. Звітність статистична - система статистичних показників, що характеризують всі сторони розвитку підприємства.

Третьою складовою умовно-змінної інформації є зовнішня інформація.

Зовнішня інформація - це різноманітні дані про стан зовнішнього середовища.

Перспективна інформація - інформація, що характеризує напрями та тенденції розвитку виробництва, порядок запровадження нових виробів, техніки та технології, зміни соціального складу працівників, форми зв'язків підприємства з постачальниками матеріалів і споживачами готової продукції.

Поточна інформація - інформація, яка всебічно характеризує діяльність підприємства чи фірми. Поточна інформація формується на базі обробки даних статистичної звітності, бухгалтерського та оперативно-виробничого обліку.

Оперативна інформація - інформація, що відбиває хід виконання планових завдань, оперативні зміни у виробництві продукції. Ця інформація формується на основі обробки даних оперативного обліку виробництва.

Повнота інформації означає, що в ній повинні бути дані, достатньою мірою деталізовані для того, щоб на їх основі провести вичерпний чинниковий аналіз.

Оперативність одержання інформації означає, що вона повинна бути готова в будь-який момент для використання за першою вимогою. Порівнюваність інформації означає, що при отриманні даних дотримуються ознаки співставимості.

Безперервність інформації випливає із умов організації управління господарськими процесами. Перспективність інформації означає, що для аналізу потрібна не тільки ретроспективна, але й прогнозна інформація. Адитивність інформації означає зведення воєдино певних показників структурних підрозділів підприємств, підприємств та періодів. Вимога адитивності інформації найчастіше стосується даних про витрати та результати.