10. Основы организации управления ок.

Рациональное управление оборотным капиталом. Задачи:

Определение состава и структурры оборотного капитала

Определение потребности в оборотных средствах

Выявление источников формирования оборотных средств

Рациональное использование имеющихся оборотных средств

Состав и структура ОС зависит от ряда факторов:

От отраслей принадлежности

От длительности производственного цикла

От особенностей материально-технического снабжения

От системы финансовых отнощений с покупателями и поставщиками

От учтной политики

В зависисмости от различных признаков можно группировать элементы оборотных активов :

По форме функционирования :

В материально вещ форме

В денежной форме

По сфере обслуживания оборота

Оборотные производственные фонды

Фонды обращения

В зависимости от сповобов планирования и управления

Нормируемые

Ненормируемые

По источникам формирования

собственные

заемыне

По степени ликвидности

Абсолютно ликвидные

Быстро реализуемые

Медленно реализуемые

11.Установлние потребностей в ос

Потребность организации в ОС опредеяется путем нормирования и на основе данных о длительности операционного цикла.

Нормирование ОС представляет собой процесс установления оптимального размера ОС, необходимых для осуществления хозяйственной деятельности.

Существет несколько спсобов нормирования:

Метод прямого счета

Он предполагает определение частных норм и нормативов запаса по каждому элементу нормиуемых ОА а затем их суммированию.

Самы точный но и самы трудный.

Стстистико-аналитический метод

Применяется когда в планируемом периоде стабильно работающего предприятия не наблюдается существеннх изменений. В этом случае планирование величины ОС осуществляеся по след. Этапам:

По данным отчетного периода расчитывается коэффициент закрепления ОС:

Kзб=ОСб/РПб

ОС база периода

Сумма реализованной продукции в базовом периоде

Он покащзывает сколько оборотных средств в среднем приходится на каждый рубль РП в базовом периоде.

Коэффициент закрепления плановый Kзпл= Kзб*Yт

Yт- индекс изменения длительности оборота ОС.

ОСпл=РПб* Kзпл*YQ

Индекс изменения производительности производства.

Коэффициентый.

Он предполагает, что все нормир. Оборотн средства делятся на 2 группы:

Те элементы, величины которых зависит от объема производства (запасы осн материалов, комплектующих, незаверш. Производства и тд.)

Те элементы оборотных активов, величина которых не зависит от обьема производства (запасы вспом материалов, зап части для ремонта оборудования и т.д.)

ОСпл= ОСб1*YQ*Yt*Yp+ОС*Yp

Yp – индекс изменения цен. (ОС везде средняя величина)

Зная продолжительность операционного цикла можно отпределить потребность организации в ОС по след. Формуле:

ОСтреб=Тоц*Ср ежедн Ср ежедн – ежедневный расход ср-в

Ср ежедн=себестоимость РП/количество дней в периоде

12.Определение источников формирования ос.

Все источники формирования оборотного капитала можно разделить на следующие группы:

Собственные оборотные средства – оборотные средства, сформированные за счет собственных источников. Собственные источники формирования средств отражаются в третьем разделе пассива баланса. СОС= собственный капитал – внеоборотные активы

Чистые оборотные средства – показывает величину оборотных средств, сформированных за счет собственных и приравненных к ним источников. Долгосрочные обязательства считаются приравненными к собственным источникам в течении ближайших 12 месяцев.

ЧОК=(СК+ДО)-ВА ЧОК=ОА-КО

Устойчивые пассивы – средства, не принадлежащие организации, в силу сложившегося порядка расчетов, постоянно находящиеся в обороте организации на вполне законных основаниях. К устойчивым пассивам относятся: - минимальная переходящая задолженность по оплате труда - минимальная переходящая задолженность бюджету и внебюджетным фондам

- минимальная переходящая задолженность по расчетам с поставщиками и подрядчиками

- кредиторская задолженность. В отличие от уст пассивов кредиторская задолженность возникает в результате нарушения расчетно-платежной дисциплины

Эффективность использования оборотных средств определяется коэффициентами оборачиваемости:

Коб=В/ОбС(средн) Он показывает сколько рублей выручки получено с каждого рубля оборотных средств в соответствующем периоде. Или сколько полных оборотов было совершено оборотными средствами за соответствующий период. Показатель должен расти.

Кзакр=1/Коб= ОбС(средн)/В Показывает сколько требуется оборотных средств для получения одного рубля выручки в соответствующем периоде.

Период оборота Тоб=(Дней в периоде)/Коб Показывает за сколько дней совершается 1 оборот ОбС.

Коб запасов=(Себестоимость продукции)/(средн величина запасов в периоде)

Тоб запасов=(Дней в периоде)/Коб запасов

Коб деб задолжн=В/(деб задолжн в периоде)

Тоб деб задолжн=(дней)/Коб деб задолжн

Коб кред задолжн=В/( кред задолжн в периоде)

Тоб кред задолжн=(дней)/Коб кред задолжн

Rоб средств=100%*Прибыль/Об активы(средн)

13.Эффект от ускорения оборачиваемости оборотных средств. 3 формы:

При неизменной величине оборотных средств рост скорости оборота приводит к росту выручки от реализации продукции.

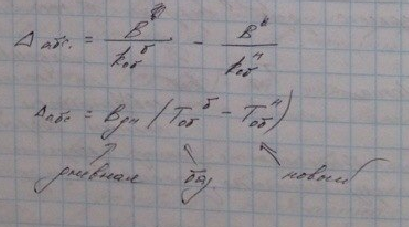

При неизменном объеме продаж рост скорости оборота оборотных средств приводит к высвобождению оборотных средств. Данный вид высвобождения оборотных средств называется абсолютным. Δабс=В/Коб(старая)-В/Коб(новая) Δабс=Вдневн*(Тоб(старая)-Тоб(новая))

Поскольку увеличение оборотных средств, как правило, финансируется за счет заемных источников, стоимость которых определяется процентной ставкой по кредиту, то эффект от ускорения оборачиваемости представляет собой экономию процентов по кредиту с суммы абсолютного высвобождения оборотных средств.

При одновременном увеличении объема продаж и скорости оборота оборотных средств происходит относительное высвобождение оборотных средств. Δотн=В(новая)/Коб(старая)-В(новая)/Коб(новая) Δотн=Вдневн*(Тоб(старая)-Тоб(новая))

Пример:

Предприятие получает В=800 000 при скорости оборота 4=Коб Планируется Коб(нов)=5

Δабс=40 000.

Предположим что планируется увел выручки от продаж до 1000 000

Δотн=50 000.