7. Управление основным капиталом

Предлагает решение 2 задач:

Определение потребности в инвестициях и принятие инвестиционных решений – основано на анализе состава структуры морального и физического износа имеющихся основных фондов, а так же оценка будущих объектов длительности предприятия.

Обеспечение эффективного использования имеющегося основного капитала.

Инвестиционные решения принимаются по каждому объекту основных фондов на основе расчёта показателей эффективности инвестиционных проектов на основе дисконтирования денежных потоков.

Оценка эффективности использования имеющихся основных фондов осуществляется с помощью 2 групп показателей:

Технико-экономические показатели (коэф- ты Экстенсивности и интенсивности интеграции загрузки, степень износа, фондовооружённость)

Фин показатели (фондоотдача, фондоёмкость, рентабельность).

8. Амортизационная политика организации

С помощью грамотно сформированной амортизационной политики предприятие может мобилизовать внутренние ресурсы организации и получить необходимые фин ресурсы.

Амортизационная политика связана с влиянием суммы амортизационных отчислений на суммы налога на прибыль и налога на имущество: сумма начисленной амортизации включается в состав затрат, учитываемых при расчете налогооблагаемой базы по налогу на прибыль. Чем больше сумма начисленной амортизации, тем меньше остаточная стоимость имущества, которая является базой для расчета налога на имущество. Кроме того, сумма начисленной амортизации возвращается на предприятие в виде амортизационных отчислений и является источником собственных средств предприятия.

Инструменты амортизационной политики

Выбор метода начисления амортизации (линейная или ускоренная)

Переоценка стоимости основных фондов – предприятие имеет право не чаще одного раза в год осуществлять переоценку стоимости имущества.

Амортизационная премия – с 1 января 2006 года предприятия получили право до 30% от стоимости капитальных вложений, направленных на обновление основных фондов единовременно учитывать в составе затрат при расчете налога на прибыль.

Инструменты амортизационной политики дают эффект только в условиях безубыточной деятельности.

При использовании инструментов происходит перераспределение денежного потока во времени. Для принятия управленческого решения об использовании инструментов используют итоговую оценку дисконтирования денежных потоков за весь период эксплуатации основных средств.

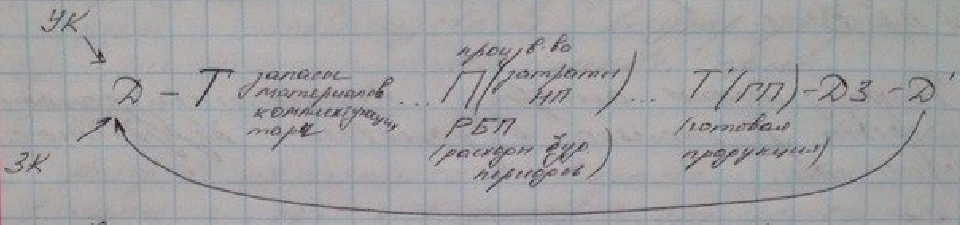

9.Понятие ок. Операционные движения и циклы.

ОК – представляет собой часть капитала, которая авансируется для обслуживание текущей хозяйственной деятельности и участвующая одновременно в процессах производства и реализации продукции.

Характеристики оборотного капитала: - участвуют в одном цикле производства и реализации продукции - в процессе использования меняет материально-вещественную форму - возвращается на предприятие в виде поступления денежных средств от реализации продукции

Оборотный капитал представляется оборотными активами (оборотные производственные фонды и фонды обращения):

Запасы сырья, материалов….

НДС по приобретенным ценностям

Запасы незавершенного производства

Расходы будущих периодов

Запасы готовой продукции

(Товары отгруженные) не всегда

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства

Которая представляет собой сумму источников финансирования, представленные в пассиве бухгалтерского баланса.

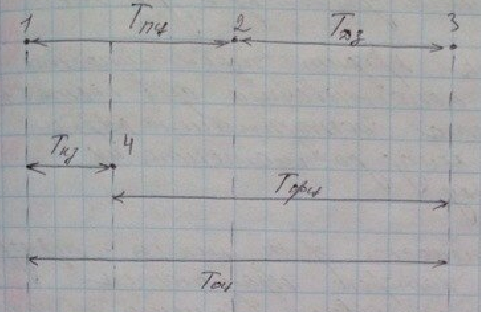

Движение средств, как постоянный процесс возобновления и повторения называется оборотом средств. В связи с этим, выделяют понятия производственного, финансового и операционного циклов.

Момент поступления сырья и материалов

Момент отгруки готовой продукции потребителю

Момент поступления денежных средств от потребителя на рабойчий счет предприятия

Момент оплаты поставщику за сырье и материалы

Тпц – производственный цикли характеризует период времени, необходимый для обслуживания производственного процесса от момента поступления сырья и материалов на склад до момента отгрузки готовой продуцкии потребителям.

Тпц=Тмз+Тнп+Тгп

Тмз - Период времени в днях нахождения оборотных средств в виде запасов в материалах.

Тнп - Период времени нахождения оборотных средств в запасах незавершенного производства

Тгп - Период времени в днях нахождения оборотных средств в виде запасов готово продукции.

Тдз - Период дебиторской задолженности - период нахождения денежных средств в расчетах, от момента отгрузки готовой продукции до мемента поступления денежных средств за нее.

Ткз – период оборота кредиторской задолженности – период времени использования средств поставщиков от момента поступления сырья и материалов на склад, до момента их оплаты поставщику

Тфц – продолжительность финансового цикла – характеризует период времени, в течении которого обращаются денежные средства, или интервал времени между оттоком денежных средств поставщику и их возвратом от потребителя.

Тоц=Тпц+Тдз