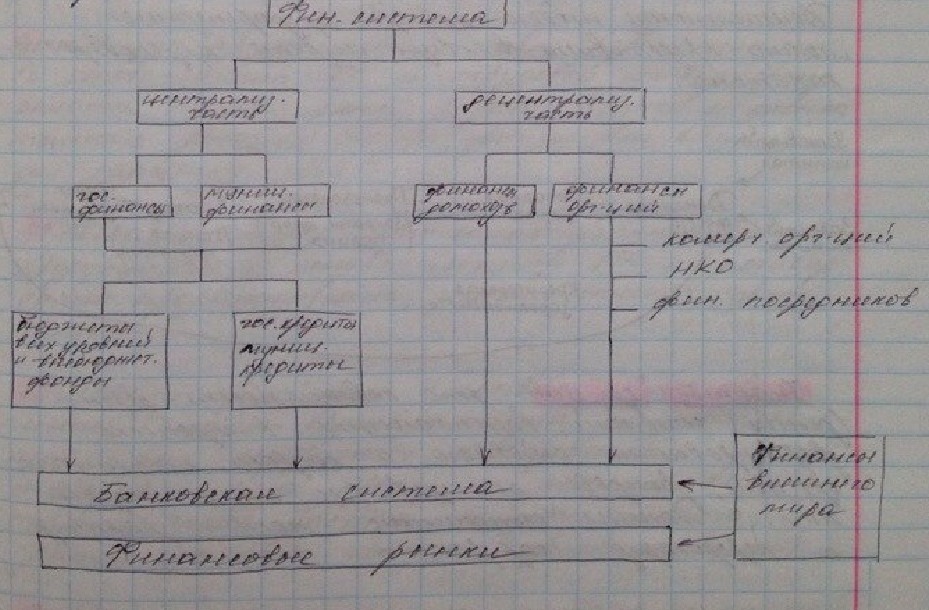

Место и роль финансов организации в экономике страны

Сущьность и ф-ции финансов оргнизации

Принципы орг-ии финансов на предприятии

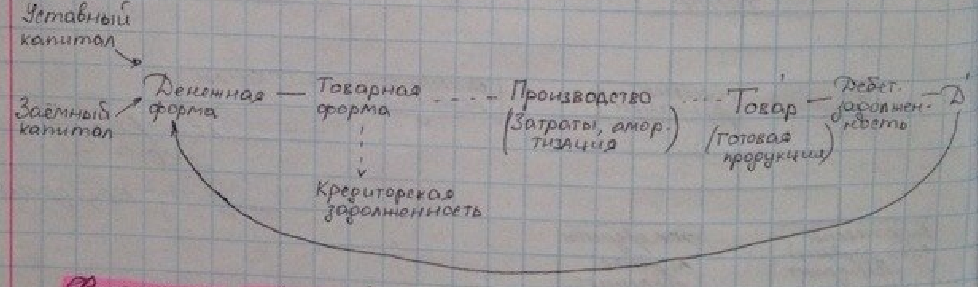

Финансовые ресурсы организаций, источники их формирования. Фонды денежных средств

Организация и финасовой работы на предприятии, ее цели и задачи

Понятие основного капитала

У

правление

основным капиталом

правление

основным капиталомАмортизационная политика организации

9.Понятие ОК. Операционные движения и циклы.

10.Основы организации управления ОК

11.Установлние потребностей в ОС

12.Определение источников формирования ОС.

13.Эффект от ускорения оборачиваемости оборотных средств.

14.Доходы организации. Их сущность в финансовом учете.

15. Выручка от реализации продукции и методы ее планирования.

16. Поступление денежных средств от покупателя.

17.Расходы организации. Их сущность и классификация в финансовом учете.

18.Управление расходами.

19.Планирование расходов.

20. Финансовый результат деятельности организации. Методы планирования прибыли 21. Эффект производственного рычага.

22. Показатели рентабильности.

1.Место и роль финансов организации в экономике страны

Поскольку организация является базовым элементом любой экономической системы государства, финансы предприятия являются основой финансовой системы госудрства.

2. Сущность и ф-ции финансов оргнизации

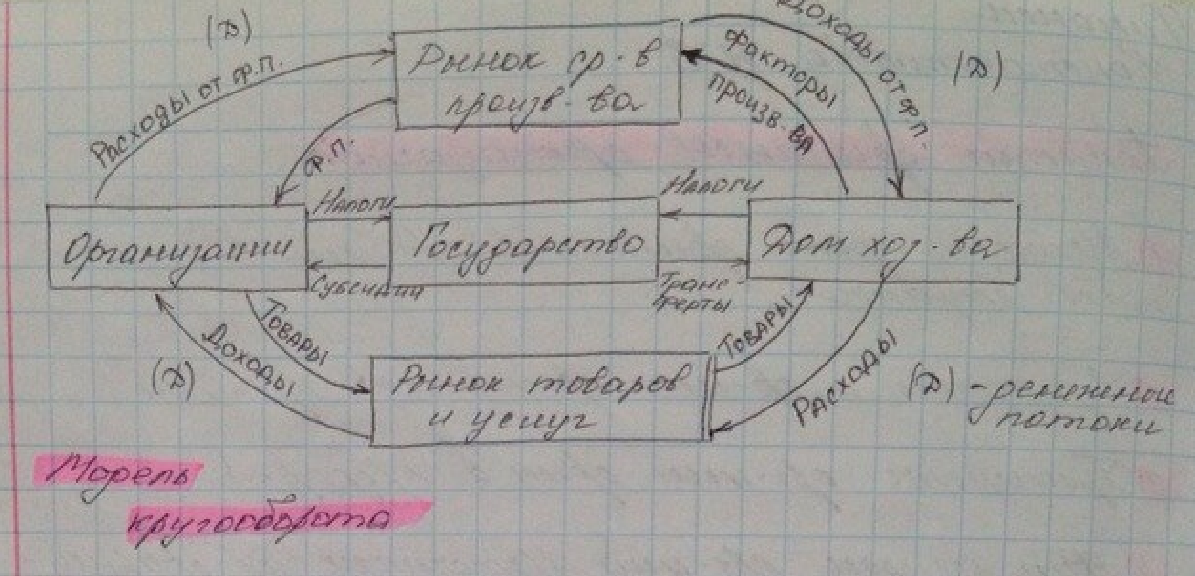

Деятельность любого комерчского предприятия можно представить в виде модели кругооборота капитала.

Финансы организаций - это совокупность фин отношений , возникающих в процессе формирования основного и оборотног капитала оргнизации , фондов денежных средств и их использования. Данные отношения носят распределительный и перераспределитеьный характер.

Группы финансовых отношений предприятия:

Между предприятием и его учредителями. на этапе создания предпрития отношения по поводу размера уставного капитала, способов кго формирования, структуры собственников. в ходе деятельности предприятия отношения связаны с распределением прибыли или возникающих текущих убытков. В момент ликвидации предприятия возникают отноения по поводу распределения оставшегося капитала или дополнительной финансововой ответственности собствнников по по обязательствам предприятия.

Между предприятием и постащиками. В основе лежит гражданский кодекс и договр поставки ресурсвов (цена, условия поставки и тд)

Между предприятием и наемными работниками в основе лежит трудовой кодекс и трудовой договор (фонд оплаты труда, рабочий день, даты выдачи аванса и основной части зарплаты и т.д.)

Между предприятием и потребителями продукции В основе лежит ГК и договор купли-продажи (цена, условия оплаты, финансовые санкции)

Между предприятием и государством. В основе лежит налоговый кодекс.

Между предприятием и банками.

В основе лежит ГК и банковское законодательство. Отношения возникают по поводу ведения счета предприятия, по поводу кредитов и тд.

Между предприятием и страховыми организациями.

Функции финансов организации.

Фондообразующая, которая проявляется при формировании начального капитала, его приращении в ходе деятельности и аккумулировании денежных средств из различных источников в размерах, необходимых для достижения поставленных целей.

Распределительная – проявляется при определении направления использования выручки от реализации и иных доходов; в определении стоимости; в пропорций при распределени денежных средств; в оптимальном сочетании интересов различных контрагентов при распределении выручки.

Контрольная – предполагает проверку отклонений фактических показателей фин.-хоз. деятельности от плановых. С помощью этой функции осуществляется:

- контроль за своевременностью поступления выручки

- контроль за формированием и целевым использованием денежных фондов

- контроль за соблюдением налогового законодательства

Контрольная функция выполняется:

Внутри организации ее менеджерами

Финансовым контролем со стороны собственников

Банковской системой

Со стороны государства налоговыми органами

Инвесторами

Независимый аудиторский контроль