8. Види ринкової рівноваги та осн.Підходи до встановлення рівноваги. Стабільність ринкової рівноваги.

Ринкова рівновага – стан, за якого на окремому ринку сукупний попит дорівнює сукупній пропозиції. Стан рівноваги може характеризуватися єдністю (є лише 1 значення рівноважної ціни) та неєдиністю (криві попиту та пропозиції мають кілька спільних точок). Ринкова рівновага може бути стабільною (ринок, виведений зі стану рівноваги повертається у неї) або нестаб (не повертається). .

Види:

- модель

«невидимої руки»

ґрунтується на припущеннях миттєвої

реакції учасників обміну на ринкову

ситуацію. Якщо продавці помітять, що у

них утворився надлишок товару за певний

період, то вони зрозуміють, що ціна вища

за рівноважну, отже, обсяг пропоз

перевищує обсяг попиту. Намагаючись

переманити до себе покупців, продавці

починають знижувати ціну. Ланцюгова

реакція зниження цін, спричинена

конкурентною б-бою продавців за покупців,

триває доти, доки не буде досягнута ціна

рівноваги Р*, за якої інтереси покупців

щодо купівлі та інтереси продавців щодо

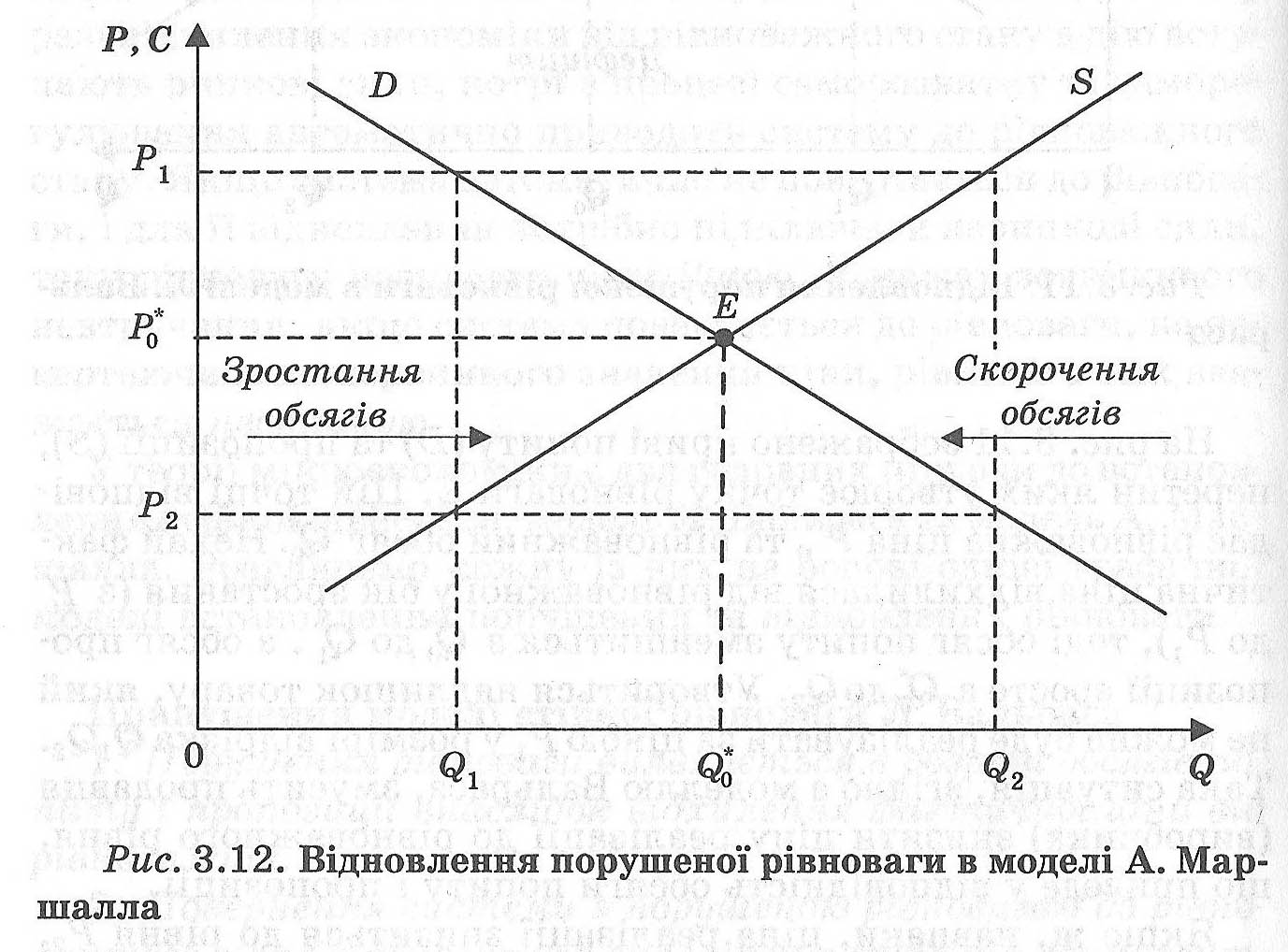

продажу товарів співпадають. Павутиноподібна

модель

є динамічною моделлю механізму

встановлення ринкової рівноваги. Ціна

і обсяги на ринку коливаються від періоду

до періоду і зрештою досягають рівноважного

значення (точка Е). Ця модель справедлива

для випадку стрімкої кривої пропоз і

похилої кривої D. В протилежному випадку

коливання цін набуватимуть все більшої

амплітуди, з рештою призведе до руйнації

ринку. Модель

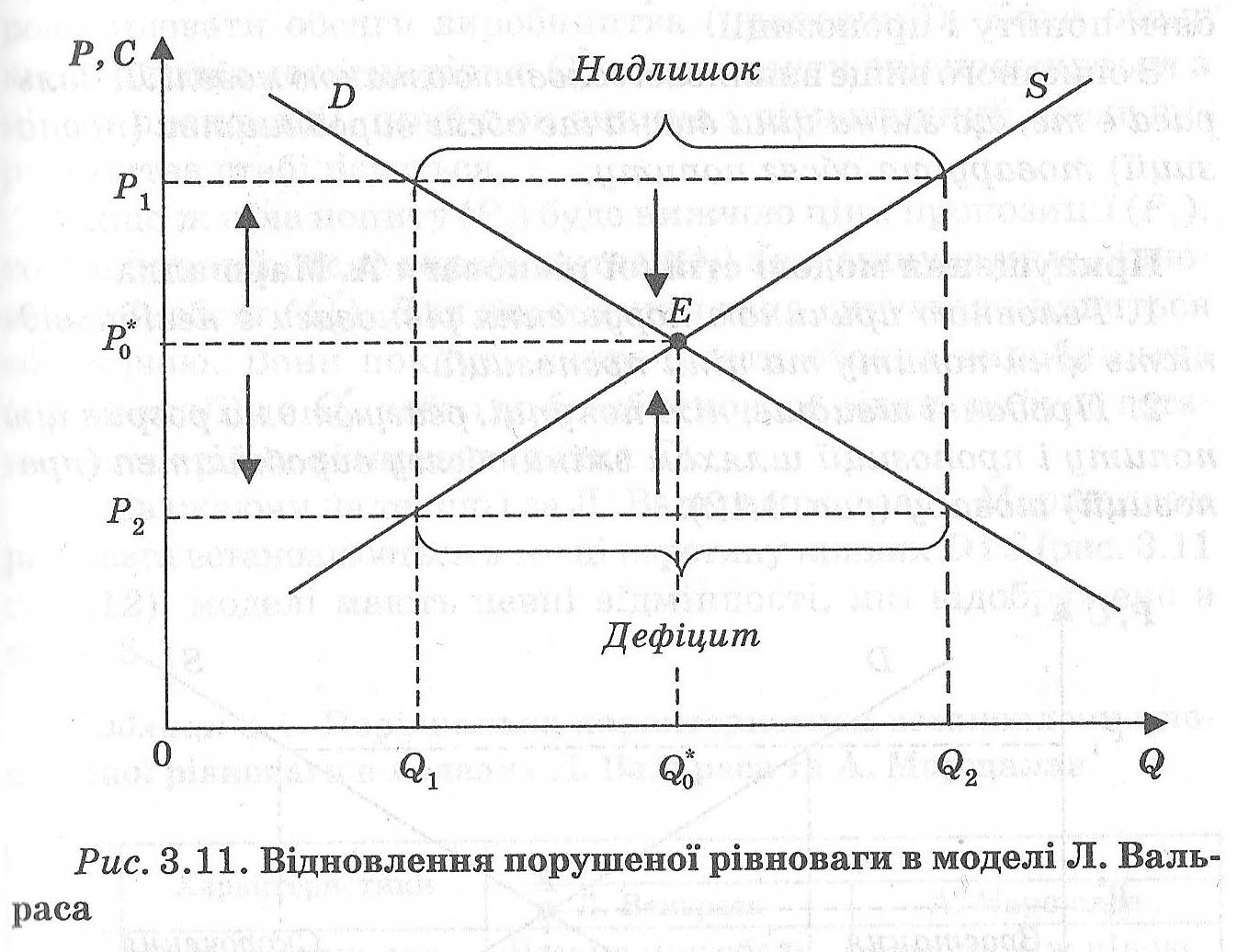

аукціоніста запропонована

Л. Вальрасом є інтерпретацією ситуації

втручання держави або ін інституції у

регулювання рівноваги ринку. Вона

виключає можливість обміну за умов

нерівноваги і передбачає наявність

аукціоніста - неринкової інституції,

яка не має власного ек інтересу. Він

визначає довільну ціну. Потім, на основі

отримання інфо від ринкових суб і її

узагальнення, він коригує ціну доти,

доки не натрапить на рівноважну

модель

«невидимої руки»

ґрунтується на припущеннях миттєвої

реакції учасників обміну на ринкову

ситуацію. Якщо продавці помітять, що у

них утворився надлишок товару за певний

період, то вони зрозуміють, що ціна вища

за рівноважну, отже, обсяг пропоз

перевищує обсяг попиту. Намагаючись

переманити до себе покупців, продавці

починають знижувати ціну. Ланцюгова

реакція зниження цін, спричинена

конкурентною б-бою продавців за покупців,

триває доти, доки не буде досягнута ціна

рівноваги Р*, за якої інтереси покупців

щодо купівлі та інтереси продавців щодо

продажу товарів співпадають. Павутиноподібна

модель

є динамічною моделлю механізму

встановлення ринкової рівноваги. Ціна

і обсяги на ринку коливаються від періоду

до періоду і зрештою досягають рівноважного

значення (точка Е). Ця модель справедлива

для випадку стрімкої кривої пропоз і

похилої кривої D. В протилежному випадку

коливання цін набуватимуть все більшої

амплітуди, з рештою призведе до руйнації

ринку. Модель

аукціоніста запропонована

Л. Вальрасом є інтерпретацією ситуації

втручання держави або ін інституції у

регулювання рівноваги ринку. Вона

виключає можливість обміну за умов

нерівноваги і передбачає наявність

аукціоніста - неринкової інституції,

яка не має власного ек інтересу. Він

визначає довільну ціну. Потім, на основі

отримання інфо від ринкових суб і її

узагальнення, він коригує ціну доти,

доки не натрапить на рівноважну

Неупереджений погляд на ці дві моделі відновлення порушеної рівноваги свідчить, що вони обидів правильні. Однак модель Л.Вальраса прийнятніше для короткострокового періоду, коли виробник не може впливати на збільшення обсягів виробництва. Модель А.Маршалла є прийнятнішою для довгострокового періоду, де змінюються виробничі можливості і підприємець здатний збільшувати обсяги виробництва.

9.Визначення дисконтної вартості. Внутрішня норма доходу. Норма дисконту.

Термін «дисконт» означає «вилучення знижка». Дисконтування затрат – приведення майбутніх затрат до вартості поточного періоду, тобто, це встановлення сьогоднішнього еквівалента суми, яка буде виплачена в майбутньому. У довгострокових фінансових операціях використовується дисконтний множник, який визначається за правилом складних відсотків, беручи за ставку дисконта, як правило, банківський процент по депозитах. У загальному вигляді суму дисконтонтованої вартості у майбутньому можна зобразити формулою

TRn=PV(1+i)n-1

де TRn – дисконтова ний сукупний дохід n-го року, PV – теперішня дисконтна вартість, n- кількість років, i-ставка процента за депозитами.

У загальному вигляді визначення поточної (теперішньої) вартості майбутнього доходу можна записати формулою

PV= TRn/(1+i)n-1

Розрахунок дисконтованої вартості використовується для визначення економічної ефективності інвестиційного проекту. Критерієм доцільності здійснення інвестиційного проекту є чиста дисконтова на вартість (NPV), яка визначається як різниця між поточною дисконтованою вартістю проекта та величиною інвестицій:

NPV=PVпр.-I. За формулою, інвестиційний проект буде тим вигідніший, чим більша різниця між поточною дисконтованою вартістю доходів від проекту та обсягом інвестицій у проект. Це означає, що якщо NVP>0, то інвестиційний проект прийнятний. Якщо NVP<0, то від нього варто відмовитися. Цю формулу можна записати й по-іншому

NPV= TRn/(1+i)n – I

Величина дисконтної ставки (і), за якої чиста поточна вартість дорівнює нулеві (NVP=0), називається внутрішньою нормою віддачі (доходності) інвестиційного проекту. Внутрішня ставка доходності інвестицій (IRR) – ставка дисконтування, яка урівноважує приведену вартість майбутніх надходжень від реалізації інвестиційного проекту та вартість початкових інвестицій.