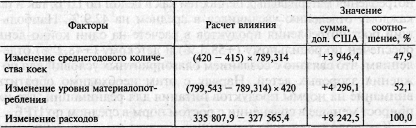

Анализ факторов изменения расходов материалов

Как показывает расчет, в целом по организации оба фактора оказали значительное влияние на рост расходов. Так, расширение больничной сети на 5 коек обеспечило увеличение расходов на 3 946,4 дол. США, т.е. на 47,9 %, а повышение уровня материал опотребления на 1,3 % посодействовало росту затрат на материалы на 52,1 %, то есть на 4 296,1 дол. США. В то же время по отдельным группам материальных ценностей, где отмечается значительное изменение материал опотребления, основное воздействие на общую величину расходов оказывает именно этот фактор.

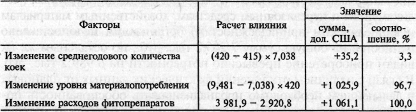

В частности, по фитопрепаратам расширение больничной сети обеспечило рост расходов всего лишь на 3,3 %, то есть на 35,2 дол. США. В основном же увеличение расходов на фитопрепараты (на 96,7 %) связано с повышением уровня материалопот-ребления (табл. 7.4). Поэтому в таких случаях при принятии решений по оптимизации величины расходов прежде всего необходимо обращать внимание на те причины, которые оказывают влияние на уровень материалопотребления с учетом их воздействия на качество обслуживания.

Таблица 7.4

Анализ факторов изменения расходов фитопрепаратов

Обеспечение ТМО материальными ресурсами осуществляется через систему материально-технического снабжения по заявкам отделений. Оценка выполнения плана снабжения по объему и составу материальных ресурсов является дальнейшим продолжением изучения обеспеченности учреждения материалами. С этой целью по данным учета сопоставляют фактический объем поступивших в ТМО материальных ценностей с потребностью в них прежде всего в разрезе учетных групп (табл. 7.5).

Таблица 7.5

Анализ выполнения плана снабжения

Анализ выполнения плана снабжения показывает, что в ТМО отмечается нерациональность размещения средств на приобретение материальных ценностей. В то время как по двум группам (медикаментам и перевязочным средствам, хозяйственным материалам и канцелярским принадлежностям) организации недопоставлено ценностей на общую сумму 7 265,2 тыс. руб., по остальным же их видам приобретение превысило потребности на 6 989,2 тыс. руб. В связи с наличием отклонений фактических данных от плановых в дальнейшем необходимо проанализировать обоснованность поданных заявок, целесообразность приобретения отдельных материальных ресурсов сверх потребности по одним группам и причины недопоставок их по другим. Недопоставки могут зависеть от невыполнения поставщиками договорных обязательств, отсутствия надлежащего контроля за соблюдением условий договоров, а также в связи с несвоевременностью их заключения. Основная же причина недостаточного обеспечения ТМО отдельными материалами — сокращение выделяемых фондов по сравнению с заявками на эти ценности при одновременном увеличении денежных средств, направляемых на приобретение других видов материалов.

Кроме того, при оценке выполнения плана снабжения целесообразно проанализировать поступление материалов по ассортименту и срокам поставки. Сопоставляя фактическое поступление важнейших их видов в натуральном выражении с потребностью, можно выявить факты приобретения одних материальных ресурсов в размерах, превышающих потребность, и недостаточную обеспеченность учреждения другими. Для примера проведем анализ обеспеченности медикаментами приемного отделения ЦРБ в разрезе их наименований в натуральном выражении (табл. 7.6).

Таблица 7.6