Характеристика изменения уровня материалопотребления в разрезе отделений

Как видно из таблицы, расчет уровня материалопотребления в разрезе отделений подтверждает наличие как положительных, так и отрицательных отклонений в динамике этого показателя по одному и тому же виду материальных ценностей.

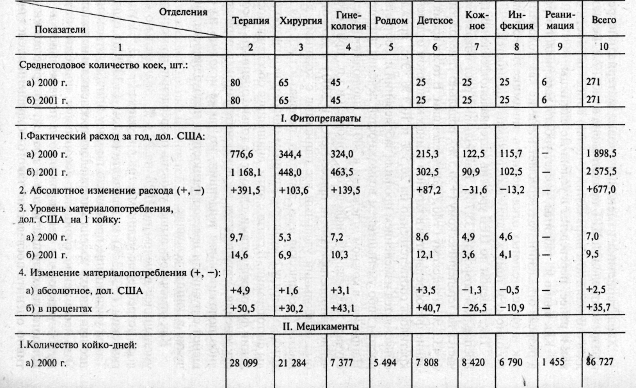

Так, в целом по ЦРБ уровень материалопотребления по фитопрепаратам возрос на 35,7 %. Наибольший рост показателя отмечается по терапевтическому (+50,5 %), родильно-гинекологическому (+43,1 %) и детскому (+40,7 %) отделениям. В то же время потребление фитопрепаратов в кожном и инфекционном отделениях сократилось соответственно на 26,5 % и 10,9 %. Это, прежде всего, объясняется изменением профиля заболеваний и, соответственно, ростом либо уменьшением возможностей лечения фитотерапией. Например, в кожном отделении в 2001 г. наблюдалось увеличение случаев заболеваний сифилисом, гонореей и т.п., при которых лечение фитопрепаратами не применяется. В 2000 г. в этом отделении был наибольший удельный вес пациентов с кожными заболеваниями (трофическая язва, дерматит, псориаз и т.п.), для лечения которых наряду с медикаментозным широко используются методы фитотерапии. В связи с этим, анализируя обеспеченность отделений фитопрепаратами, следует не только оценивать абсолютные отклонения, характеризуя их исключительно как отрицательные либо положительные тенденции, но также исходить из сложившейся ситуации и целесообразности и необходимости такого лечения в данных условиях.

Как отмечалось выше, уровень потребления по медикаментам уменьшился в целом по ЦРБ на 22,6 %. Значительно сократилось потребление медикаментов в кожном (—41,3 %), гинекологическом (—36,3 %) и терапевтическом (—33,0 %) отделениях. Такое уменьшение произошло по ряду причин, отмеченных ранее при оценке уровня материалопотребления в целом по ТМО. Это, несомненно, отрицательное явление, подлежит тщательному обсуждению и регулированию с привлечением к анализу компетентных специалистов — врачей, которые должны объективно оценить последствия такого сокращения денежных норм расходов на медикаменты и внести необходимые коррективы при их расчете на предстоящие период. Но наряду с уменьшением материалопотребления по большинству отделений в инфекционном отделении и реанимации отмечается рост этого показателя соответственно на 2,5 % и 21,3 % в связи с необходимостью применения дорогостоящих препаратов в процессе лечения, что необходимо учитывать при принятии решений по улучшению обеспеченности отделений медикаментами.

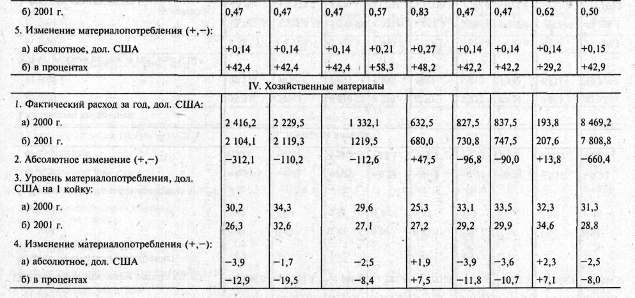

Что касается продуктов питания, то по этой группе уровень потребления материальных ценностей как в целом по ЦРБ, так и по каждому отделению увеличился в среднем на 42,9 %. Наибольший рост потребления продуктов в расчете на один койко-день обеспечен по родильному (+58,3 %) и детскому (+48,2 %) отделениям, что связано с созданием благоприятных условий для рождения здоровых детей. Наряду с этим необходимо обратить внимание на нормы продуктов питания для реанимации, где их прирост меньше в сравнении с ростом норм в среднем по ЦРБ.

Как положительную тенденцию следует отметить снижение в ЦРБ материалопотребления по хозяйственным материалам и канцелярским принадлежностям с 31,3 дол. США в 2000 г. до 28,8 дол. США в расчете на одну койку в 2001 г. Такая экономия обусловлена более рациональным расходованием этих ценностей, что влечет за собой повышение эффективности использования бюджетных ассигнований и не сказывается на ухудшении качества лечения. В то же время в детском отделении и реанимации потребление данных материалов увеличилось. Рост материалопотребления в реанимации можно объяснить необходимостью создания условий, обеспечивающих стерильность палат и операционных. Что касается детского отделения, то увеличение уровня материалопотребления должно быть тщательно изучено с целью выявления внутренних резервов повышения эффективности использования материальных ресурсов.

Очевидно, что изменение уровня материалопотребления оказывает прямое воздействие на рост либо сокращение расходов учреждения на материалы. В то же время на изменение величины расходов оказывает влияние еще и такой фактор, как изменение объема услуг или состояния сети. Влияние этих факторов на изменение результативного показателя — величины расходов — можно рассчитать, используя методы элиминирования.

Как было отмечено выше, расходы материальных ценностей в ТМО в 2001 г. составили 335 807,9 дол. США., что на 8 242,5 дол. США больше, чем в 2000 г. Проведем расчет влияния отдельных факторов на расход материалов методом абсолютных разниц (табл. 7.3).

Таблица 7.3