Залежно від ступеня ліквідності активів їх можна згрупувати в наступні основні групи:

найбільш ліквідні активи, до них відносяться кошти і короткострокові фінансові вкладення в цінні папери (А1);

швидкореалізовувані активи, до складу яких входять депозити і дебіторська заборгованість (А2);

повільно реалізовувані активи – готова продукція, запаси сировини, матеріалів і напівфабрикатів (А3);

труднореалізовувані активи – земля, будинки, устаткування, продаж яких вимагає значного часу і тому здійснюється вкрай рідко (А4).

Керівництву підприємств необхідно будувати політику управління активами за такими напрямами:

1. Скласти чіткий прогноз щодо подальших перспектив росту операційної діяльності підприємства. При розробці прогнозу варто розглядати варіанти диверсифікованості виробництва.

2. Оцінити співвідношення об’єму та структури, існуючих у розпорядженні на підприємстві засобів масштабом і спеціалізацією діяльності.

У ході аналізу розглядаються всі можливі резерви зростання прибутку підприємства за рахунок залучення всіх наявних ресурсів, як внутрішніх, так і зовнішніх.

Для проведення такого аналізу оцінюють потребу:

- в матеріальних засобах;

- в коштах;

- в інших видах засобів.

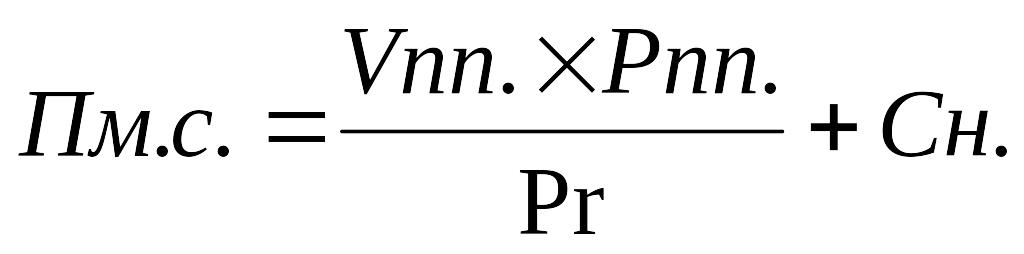

Потреба в матеріальних засобах розраховується за формулою:

-

(6.1)

де Пм.с. – потреба в матеріальних активах визначеного виду;

Vпп – запланований обсяг виробництва конкретного виду продукції, од.;

Pnn – прогнозована вартість одиниці зробленої продукції;

Pr – продуктивність досліджуваного виду устаткування;

Cn – вартість монтажу, налагодження, установки.

Потреба в нематеріальних активах визначається виходячи з особливостей технологічного процесу, доступності природних ресурсів, а також здатності керівництва підприємства організувати і здійснити даний технологічний процес.

Потреба в коштах визначається шляхом складання балансу доходів і витрат. У дохідну частину балансу треба включати всі доходи підприємства незалежно від виду діяльності і джерел формування. У витратній частині повинні бути в обов'язковому порядку відображені кошти на оплату праці, розрахунки з партнерами, розрахунки по податкам і обов'язковим платежам та інші.

Потреба в інших видах активів визначається виходячи із специфіки виробничого і технологічного процесу на підприємстві.

3. Забезпечити оптимальну структуру активів підприємства з позиції генерування ними максимальної величини прибутку. У структурі активів підприємства повинні переважати такі види засобів, що здатні збільшувати операційний прибуток підприємства незважаючи на ріст витрат на їх утримання. Від активів, що не тільки не генерують прибуток, але і створюють додаткові витрати на їх збереження та утримання, підприємство повинно відмовитися. Як правило, найбільше генерують прибуток підприємства оборотні активи, у силу специфіки їх функціонування. Позаоборотні активи лише створюють умови для здійснення виробничого процесу, але при цьому залишаються тільки знаряддям праці, яке не приносить прибуток.

Для оцінки оптимальності співвідношення оборотних і позаоборотних коштів на підприємстві використовується коефіцієнт маневреності активів підприємства, що являє собою відношення величини оборотних активів підприємства (ОбА) до загальної величини даної групи засобів (А):

-

Км=ObA/A

(6.2)

4. Максимізація швидкості обороту активів підприємства в процесі виробничого й операційного циклів.

У даному випадку має місце пряма залежність між швидкістю обороту активів підприємства і величиною його прибутку. Чим більше активи підприємства зроблять повних оборотів, тим більший прибуток підприємство одержить протягом звітного періоду.