2.2 Аналіз змін у пенсійному законодавстві та їх вплив на економічне зростання в Україні

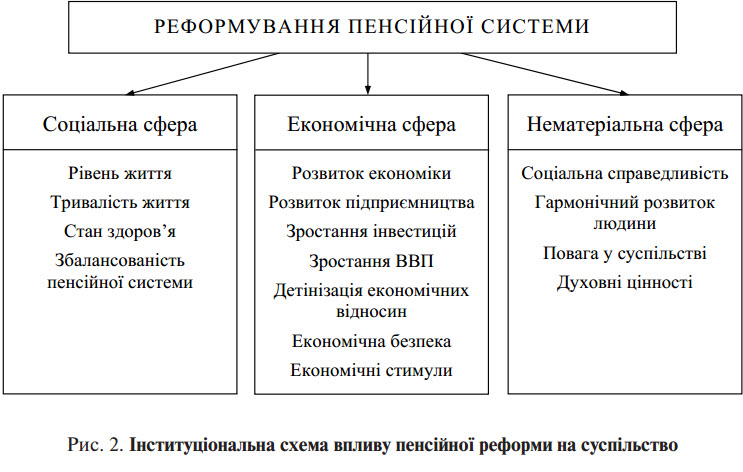

Якщо говорити про зміни в пенсійному законодавстві то особливого місця заслуговує пенсійна реформа, а якщо говорити взагалі то розглядаючи реформування як процес, спрямований на перетворення структури та механізму відповідної системи суспільних відносин до докорінно відмінних від початкової якості наслідків, можна вважати пенсійнереформування орієнтованим на глибинну трансформацію пенсійних складових в напрямках, представлених на рисунку 2.5

Рис. 2.5. Інституціональна схема впливу пенсійної реформи на суспільство

Як показано на рисунку 2.5, наслідкові ефекти від пенсійного реформування мають простежуватись в трьох напрямках: через соціальну, економічну та нематеріальну сфери. При цьому, проявами в соціальній сферу охоплюються якісні життєві параметри, які знаходяться у прямій залежності від матеріального статку особи похилого віку та значною мірою впливають на фінансову збалансованість пенсійної системи. Слід підкреслити, що вплив пенсійного реформування на економічну сферу передбачається через активізацію учасників економічних відносин, детінізацію економічних процесів, реалізацію економічних стимулів тощо.

Якщо ж говорити про реформування в пенсійній системі України то можна сказати про таке:

1. В частині пенсійного віку

1) встановлений єдиний для чоловіків і жінок вік виходу на пенсію. Так, статтю 26 Закону України «Про загальнообов’язкове державне пенсійне страхування» (далі – Закон 1058) викладено у новій редакції, згідно з якою особи мають право на призначення пенсії за віком після досягнення 60 років.

2) передбачений компенсатор більш пізнього виходу на пенсію. Так, статтю 29 Закону 1058 доповнено пунктом 3 такого змісту:

"3. Жінкам, які народилися у період по 31 грудня 1961 року, після виходу на пенсію встановлюється підвищення розміру пенсії, обчисленого відповідно до статті 27 цього Закону, в розмірі 2,5 відсотка за кожні шість місяців більш пізнього виходу на пенсію, починаючи з 55 років до досягнення ними 60-річного віку".

3) у період до 1 січня 2015 року збережено можливість (за бажанням) виходу на пенсію жінок після досягнення 55 років. Таке право матимуть ті жінки, які звільнилися з роботи за наявності страхового стажу не менше 30 років. У цьому випадку розмір їх пенсії, обчислений відповідно до статті 27 та з урахуванням статті 28 цього Закону, зменшується на 0,5 відсотка за кожний повний чи неповний місяць дострокового виходу на пенсію (пункт 72 Прикінцевих положень Закону 1058).

4) змінено порядок відстрочення віку виходу на пенсію (зміни до статті 29 Закону 1058).

По-перше: у разі виявлення бажання відстрочити вік виходу на пенсію, особі при досягненні пенсійного віку не потрібно звертатися до органів Пенсійного фонду із заявою про те, що вона бажає працювати і одержувати пенсію з більш пізнього строку [1].

по-друге: відстрочувати вік виходу на пенсію можна навіть на місяць. При цьому пенсія за віком призначатиметься з урахуванням страхового стажу на день звернення за призначенням пенсії з підвищенням розміру пенсії за віком, обчисленого відповідно до статті 27 цього Закону(тобто той період що ви працбватимете на роботі і к вже досягнете пенсійного віку також враховуватиметься до вашого стажу роботи і при цьому тоді як ви звернетеся вам буже обчислено пенсійні виплати з а віком, тому це дещо помякшило грошове навантаження на персіонерів і є оптисальним виходом), на такий відсоток:

- на 0,5% - за кожний повний місяць страхового стажу після досягнення пенсійного віку у разі відстрочення виходу на пенсію на строк до 60 місяців;

- на 0,75% - за кожний повний місяць страхового стажу після досягнення пенсійного віку у разі відстрочення виходу на пенсію на строк понад 60 місяців”

Табл. 2.3

Збільшення пенсії у звязку із її відстроченням

До прийняття Закону 3668 відстрочити пенсію можна було на 1-10 років із збільшенням пенсії у такому порядку: |

|

Кількість років відкладеного виходу на пенсію за віком |

Підвищення розміру пенсії на |

1 |

3,00 % |

2 |

6,71 % |

3 |

11,83 % |

4 |

18,54 % |

5 |

27,07 % |

6 |

36,46 % |

7 |

46,85 % |

8 |

58,43 % |

9 |

71,19 % |

10 |

85,32 % |

Якщо говорити про вплив змін в законодавстві на економічний розвиток України то вони мають колосальне значення для сталого розвитку фінансової системи України. На сьогодні існує проблема з перерозподілом ВВП. Якщо говорити про історію перерозподілу то можна сказати, що частка ВВП яка вилучалась державою через податкову систему, в Україні протягом 90-тих років була порівняно високою. Так, якщо в 1994 р. вона становила 49,1 %, то в країнах Європи i Пiвнiчної Америки від 30 до 40 %. Слід пам’ятати, що низька частка для багатої країни може бути дуже високою для країни бідної, оскільки в бідній країні потенційні можливості вилучення доходу у виробника через механізм оподаткування значно менші. Так, якщо в Україні нині показник рівня ВВП на одну особу становить трохи більше

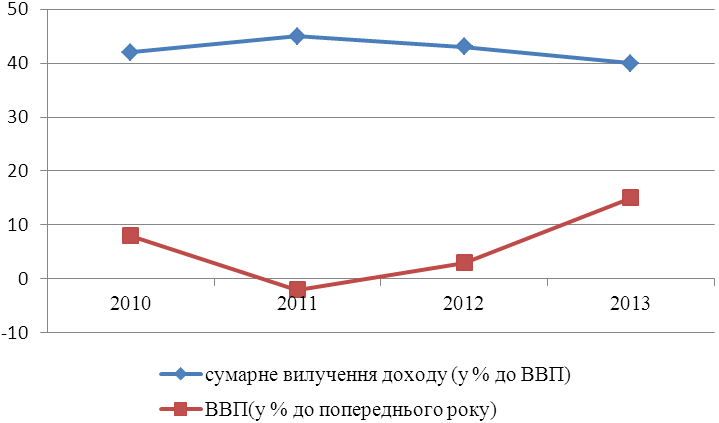

6 тис. дол. США 2005 року [2], то в країнах Західної Європи це 32 тис. дол. І вище, у США– 42, в Норвегії – 46,7, а в Люксембурзі – 71. В той же час значне зменшення рівня вилученого в підприємств доходу протягом 2000–2004 рр. стало основою для значного пожвавлення інвестиційної діяльності в Україні. Саме тоді сумарне вилучення доходу через бюджет та Пенсійний фонд у % до ВВП знаходилось на найнижчому рівні (33–36 %). Після цього сумарне вилучення доходу через бюджет та Пенсійний фонд у відсотках до ВВП почало зростати і сягнуло 40–43 %. Одним з найважливіших чинників негативного впливу великого податкового та пенсійного навантаження на економіку є те, що виробники не можуть ні за рахунок високої прибутковості забезпечити собі достатні кошти для розширення виробництва, ні отримати ці кошти в банківській системі (з 1995 по1999 рр. та з 2008 по2012 рр. в Україні ці кошти з банківської системи йшли не на фінансування розвитку виробництва, а на покриття дефіциту державного бюджету та зовнішнього боргу). Також можна говорити про те, що між змінами в річній величині ВВП та змінами у величині сумарного вилучення доходу у суб’єктів економіки України існує певний обернений зв’язок, тобто при збільшені частки вилучень ВВП буде спадати. Це пов’язано із і тим, що чим більше держава буде вилучати доходів тим самий збільшуючи бюджет пенсійного фонду, тому при формуванні дохідної бази ПФУ та видання нормативних документів для здійснення стягнень потрібно враховувати, що при кожному збільшенні вилучень відбуватиметься зменшення ВВП.

Для пояснення цієї закономірності побудуєм графік річної зміни ВВП та загальної суми вилучень доходу у суб’єктів економіки.

З графіка ми можемо яскраво побачити що при збільшенні вилучень ВВП зменшується.

Рис. 2.6. Річна зміна ВВП та величина сумарного вилученння доходу у суб`єктів економіки.

Отже, на сьогонішній день ми можемл говотири про актувальність змін у пенсійному законодавсті з кожним разом вносяться зміни що поязанні із прискоренням розвитку економіки то підлаштування до європейських стандартів, а якщо говорити про їх вплив на економіку то зроблений аналіз показує, що при здійсненні розрахунку дохідної бази та кількості стягнень потрібно враховувати і те що при збільшені вилучень ВВП буде зменшуватися.