Institucionální třídění (oecd):

1000 - daně z důchodů, zisků a kapitálových výnosů

2000 - příspěvky na sociální zabezpečení

3000 - daně z mezd a pracovních sil

4000 - daně majetkové

5000 - daně ze zboží a služeb

6000 - ostatní daně

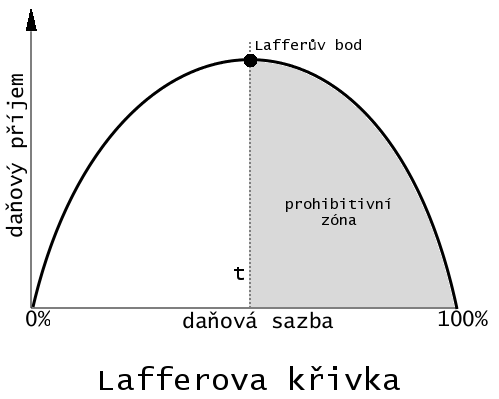

Lafferova křivka, pojmenovaná po americkém ekonomovi Arthuru Lafferovi, zobrazuje závislost celkové sumy vybraných daní na míře zdanění.

Platí, že v obou extrémech je daňový výnos nulový – při 0% zdanění je efekt zřejmý, u 100% sazby zase poplatníci daně raději nic nevydělávají, případně se povinnosti platit daně nějakým způsobem vyhnou. Někde mezi těmito dvěma body existuje taková míra zdanění, která generuje maximální výnosy. Zvyšování daňové sazby nad tuto hranici se již projeví negativně.

Lafferova křivka v české ekonomice[editovat | editovat zdroj]

Efekt Lafferovy křivky je podle některých[zdroj?] velmi zřetelný i v české ekonomice u daní z příjmů fyzických i právnických osob. V roce 1999 činila sazba daně z příjmu právnických osob 35 %. Podíl inkasa této daně na hrubém domácím produktu činil 2,47 %.

Od té doby se daňová sazba postupně snižovala až na 24 % v roce 2004 a 21 % v roce 2008. Objem daní vybraných z příjmů právnických osob se od roku 1999 dosti podstatně zvýšil, a to při postupném snižování daňové sazby. V roce 2006 dosáhl podíl této daně na hrubém domácím produktu hodnoty 2,96 %: o pětinu více než v roce 1999. Kdyby se neprojevil efekt Lafferovy křivky, muselo by daňové inkaso nutně poklesnout jako procento z HDP.

Lafferova křivka se projevila již dříve také u daně z příjmů fyzických osob. V roce 1993 činila mezní sazba této daně 47 %, přičemž inkaso této daně představovalo 2,7 % HDP. V roce 2002 odvedly fyzické osoby na daních z příjmu 5,1 % HDP, a to při mezní sazbě 32 %.

Všechny tyto výsledky ale zdaleka nelze připsat pouze vlivu Lafferovy křivky, protože docházelo i k mnoha administrativním změnám, účinnější práci daňových úřadů, postupnému doladění a zpřísnění zákonů atd. Zároveň pokračoval rychlý hospodářský růst, rostl počet firem odvádějících daně, klesala nezaměstnanost a rostly průměrné mzdy.