Тема 3. Звіт про фінансові результати

Загальні положення Стандарту бухгалтерського обліку «Звіт про фінансові результати».

Структура і зміст звіту. Принципи визнання доходів і витрат. Класифікація доходів і витрат у звіті про фінансові результати.

Порядок визначення показників податку на додану вартість, суми акцизних зборів та інших відрахувань з доходу.

Визначення собівартості реалізованої продукції та узгодження знайдених показників з даними відповідних декларацій і розрахунків. Розрахунок валового прибутку (збитку).

Визначення фінансових результатів від операційної діяльності. Розрахунок фінансових результатів від звичайної діяльності.

Поняття про надзвичайні доходи і витрати.

Визначення чистого прибутку (збитку) підприємства.

Склад і структура елементів операційних витрат.

Зміст і форма Звіту про фінансові результати, а також загальні вимоги до розкриття його статей визначені П(С)БО 3 "Звіт про фінансові результати". Звітують за цією формою підприємства, організації та інші юридичні особи всіх форм власності. Однак норми зазначеного П(С)БО не поширюються на:

• банки і бюджетні установи;

• малі підприємства;

• підприємства, організації та інші юридичні особи, які складаються з материнського (холдингового) підприємства та дочірніх підприємств і складають консолідований Звіт про фінансові результати відповідно до П(С)БО 2 "Баланс" 0. Звіт про фінансові результати — це звіт про доходи і витрати, а також про прибутки і збитки від діяльності підприємства. При цьому доходи і витрати відображаються у ньому за видами діяльності.

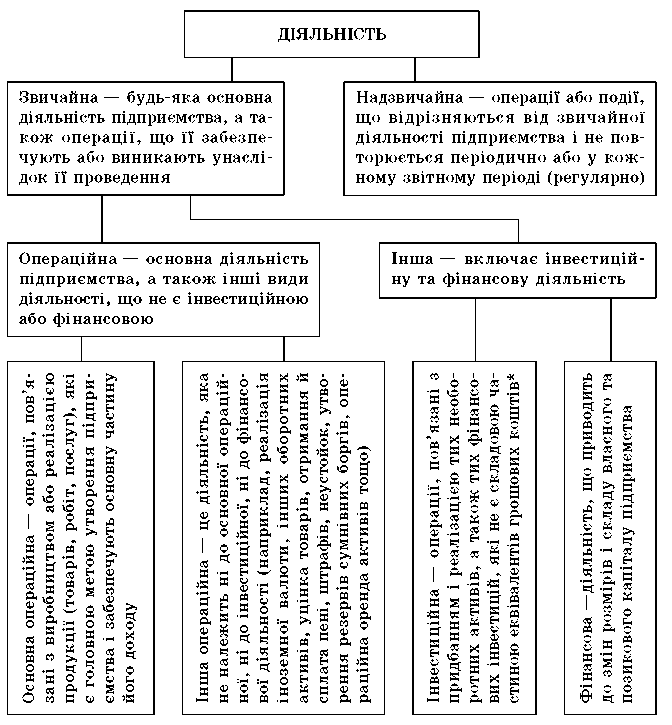

Класифікація видів діяльності підприємства, що є підставою для заповнення Звіту, подано нами у вигляді схеми (рис. 6.1).

Форма № 2 складається наростаючим підсумком з початку року. Як ми вже відзначали вище, доходи і витрати показуються в ній розгорнуто — на кожний вид діяльності, за винятком доходів і витрат від надзвичайної діяльності, результат від здійснення якої відображається згорнуто.

Показники, що характеризують непрямі податки, вирахування з доходу, собівартість, витрати і збитки, наводяться в дужках.

Види діяльності

Розрахунок показників прибутковості акцій

39. Розділ III Звіту про фінансові результати заповнюють акціонерні товариства, прості акції або потенційні прості акції яких відкрито продаються та купуються на фондових біржах, включаючи товариства, які перебувають у процесі випуску таких акцій. У проміжній (квартальній) фінансовій звітності наводяться показники, передбачені пунктами 42 і 43 цього Положення (стандарту).

40. У статті "Середньорічна кількість простих акцій" наводиться середньозважена кількість простих акцій, які перебували в обігу протягом звітного періоду.

41. У статті "Скоригована середньорічна кількість простих акцій" наводиться середньорічна кількість простих акцій в обігу, скоригована на середньорічну кількість потенційних простих акцій.

42. У статті "Чистий прибуток (збиток) на одну просту акцію" наводиться показник, що розраховується діленням різниці між сумою чистого прибутку (збитку) і сумою дивідендів на привілейовані акції на середньорічну кількість простих акцій в обігу.

43. У статті "Скоригований чистий прибуток (збиток) на одну просту акцію" відображається показник, що розраховується діленням скоригованого чистого прибутку (збитку) на скориговану середньорічну кількість простих акцій в обігу.

44. Розрахунок середньорічної кількості акцій, чистого прибутку (збитку) на одну просту акцію та їх коригування здійснюється згідно з Положенням (стандартом) бухгалтерського обліку 24 "Прибуток на акцію".

45. У статті "Дивіденди на одну просту акцію" відображається показник, який розраховується шляхом ділення суми оголошених дивідендів на кількість простих акцій, за якими сплачуються дивіденди.