7.3.5. Облік інвестицій в асоційовані та дочірні компанії

До інвестицій в асоційовані та дочірні компанії належать пайові цінні папери емітентів, які відповідають визначенням асоційованої або дочірньої компанії банку, за винятком таких цінних паперів, що придбані та утримуються виключно для продажу протягом 12 місяців з дати придбання.

Асоційована компанія (підприємство) -це компанія, на яку інвестор справляє суттєвий вплив і яка не є ні дочірньою компанією, ні спільним підприємством інвестора. Суттєвий вплив передбачає, що інвестор прямо або через дочірні компанії володіє 20% або більше голосів об'єкта інвестування. Суттєвий вплив існує, якщо інвестор (банк) прямо або через дочірні компанії володіє менше^ніж 20% голосів об'єкта інвестування, але виконуються щонайменше дві з таких умов:

• інвестор (банк) має представників у раді директорів або аналогічному керівному органі компанії;

інвестор (банк) бере участь у визначенні стратегії і операцій компанії;

здійснюється обмін управлінським персоналом між інвестором (банком) та компанією;

інвестор (банк) надає компанії суттєву технічну інформацію.

Дочірня компанія (підприємство) - компанія, що контролюється іншою компанією. Контроль передбачає, що материнська компанія (банк) прямо або через дочірні компанії володіє більше ніж 50% голосів об'єкта інвестування. Контроль є, якщо материнська компанія (банк) прямо або через дочірні компанії володіє менше ніж 50% голосів об'єкта інвестування, але має:

частку управлінських голосів у компанії, що перевищує 50% завдяки договорам з іншими інвесторами;

право визначати фінансову та операційну політику підприємства згідно з установчими документами;

право призначати або звільняти більшість членів ради директорів або аналогічного керівного органу компанії;

право визначального голосу в раді директорів або аналогічному керівному органі компанії.

Інвестиції в асоційовані та дочірні компанії відображаються в бухгалтерському обліку за рахунками розділів 41 і 42 Плану рахунків бухгалтерського обліку банків України відповідно.

Якщо вартість придбання інвестиції в асоційовані та дочірні компанії перевищує частку банку-інвестора в справедливій вартості чистих активів на дату придбання, то виникає гудвіл. Гудвіл обліковується як складова вартості інвестиції та оцінюється за собівартістю з урахуванням зменшення корисності.

Банк має щорічно здійснювати перевірку гудвілу на зменшення корисності.

Якщо частка банку в справедливій вартості придбаних чистих активів перевищує вартість придбання інвестиції в асоційовані та дочірні компанії на дату придбання, то виникає негативний гудвіл. За наявності негативного гудвілу банк має перевірити ідентифікацію та оцінку ідентифікованих активів і зобов'язань та оцінку вартості придбання. Негативний гудвіл у повній сумі має бути визнаний доходом під час первісного визнання інвестиції.

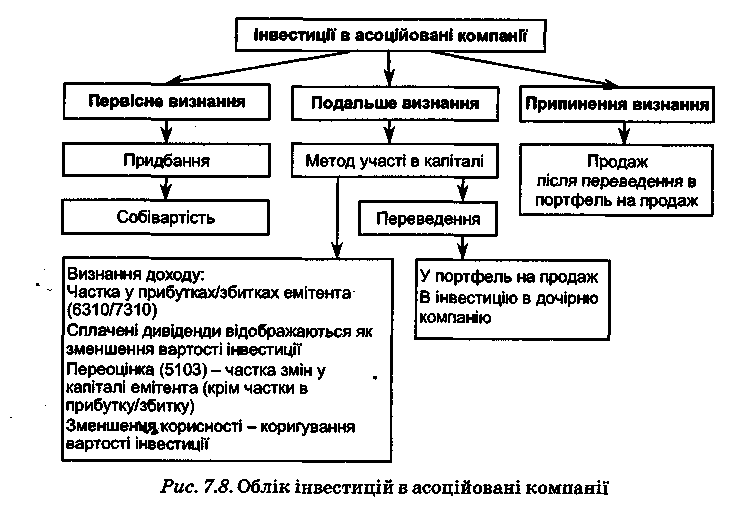

Інвестиції в асоційовані компанії можуть бути переведені: в інвестиції в дочірні компанії, у портфель на продаж. Інвестиції в дочірні компанії можуть бути переведені: в інвестиції в асоційовані компанії, у портфель на продаж.

Інвестиції в асоційовані компанії обліковуються за методом участі в капіталі.

За інвестиціями в дочірні компанії, облік яких здійснюється за собівартістю з урахуванням зменшення корисності, інвестор складає консолідовану фінансову звітність.Схема обліку інвестицій в асоційовані компанії наведена нарис. 7.8.

Метод участі в капіталі полягає у відображенні в річнійфінансовій звітності банку фінансової інвестиції за вартістю, що визначається з урахуванням зміни загального розміру власного капіталу емітента, крім тих, що є результатом операцій між банком і емітентом цінних паперів.

Для визначення суми коригування балансової вартості інвестицій в асоційовані компанії, що обліковуються за методом участі в капіталі, потрібно визначити частку банку в чистому прибутку (збитку) емітента за звітний період і частку банку в змінах власного капіталу емітента за звітний період (крім змін за рахунок чистого прибутку або збитку).

Балансова вартість фінансових інвестицій збільшується (зменшується) на суму, що є часткою банку в чистому прибутку (збитку) асоційованої або дочірньої компанії за звітний період, із включен-ням цієї суми до складу доходу (втрат) банку від участі в капіталі. Сума частки банку в чистому прибутку (збитку) емітента визначається пропорційно до частки банку в статутному капіталі емітента.

Балансова вартість фінансових інвестицій збільшується (зменшується) на частку банку в сумі зміни загальної величини власного капіталу емітента за звітний період (крім змін за рахунок чистого прибутку (збитку) із включенням (виключенням) цієї суми до іншого додаткового капіталу банку).

Зменшення балансової вартості фінансових інвестицій в асоційовані і дочірні компанії відображається в бухгалтерському обліку лише на суму, що не призводить до від'ємного значення вартості фінансових інвестицій. Фінансові інвестиції, що внаслідок зменшення їхньої балансової вартості досягають нульової вартості, відображаються в бухгалтерському обліку за нульовою вартістю.

Крім того, балансова вартість інвестицій в асоційовані та дочірні компанії зменшується на суму визнаних дивідендів від об'єкта інвестування.

У разі продажу інвестицій в асоційовані та дочірні компанії вони переводяться в портфель цінних паперів на продаж.

Бухгалтерські проводки з обліку вкладень банку в асоційовані та дочірні компанії наведено в табл. 7.5.

Таблиця 7.5. Облік інвестицій в асоційовані та дочірні компанії |

|||

№ пор. |

Зміст операції |

Назва рахунків |

|

|

|

Дт |

Кт |

1. Здійснення інвестицій в асоційовані та дочірні компанії |

|||

1 |

Відображення здійснених інвестицій на дату отримання суттєвого впливу |

4102,4103,4105 4202, 4203, 4205 |

Кореспондентський рахунок, поточний рахунок |

2 |

Відображення негативного гудвілу під час здійснення інвестиції: - на суму вартості придбання

- на суму різниці між вартістю придбання і часткою інвестора в справедливій вартості ідентифікованих активів і зобов'язань |

4102, 4103, 4105 4202, 4203, 4205 4102, 4103, 4105 4202, 4203, 4205 |

Кореспондентський рахунок, поточний рахунок 6310 6311 |

2. Відображення частки банку в чистому прибутку (збитку) об'єкта інвестування |

|||

1 |

Збільшення балансової вартості фінансової інвестиції |

4102,4103,4105 |

6310 |

2 |

Зменшення балансової вартості фінансової інвестиції |

7310 |

4102, 4103, 4105 |

3. Визнання змін у власному капіталі емітента |

|||

1 |

Збільшення вартості фінансових інвестицій унаслідок збільшення власного капіталу об'єкта інвестування |

4102,4103,4105 |

5103 |

2 |

Зменшення вартості фінансових інвестицій через зменшення власного капіталу об'єкта інвестування |

5103 (5030, 5031) |

4102,4103, 4105 |

4. Відображення дивідендного доходу |

|||

1 |

Отримання дивідендів за інвестиціями в асоційовані компанії на суму отриманих дивідендів |

Кореспондентський рахунок, Поточний рахунок |

4102,4103, 4105 |

2 |

Нарахування дивідендів за інвестиціями в дочірні компанії |

4208 |

6300 |

3 |

Отримання нарахованих дивідендів за інвестиціями в дочірні компанії |

Кореспондентський рахунок, поточний рахунок |

4208 |

5. Зменшення корисності інвестицій |

|||

1 |

Визнання зменшення корисності (у тому числі гудвілу) |

7310, 7311 |

4102,4103, 4105 4202, 4203, 4205 |

6. Переведення інвестицій в асоційовані та дочірні компанії в інші портфелі |

|||

1 |

Переведення інвестицій в асоційовані та дочірні компанії в портфель на продаж: - у разі невідповідності критеріям асоційованої або дочірньої компанії - з метою подальшого продажу протягом 12 місяців |

3102,3103,3105

3122, 3123, 3125 3132,3133,3135 |

4102,4103, 4105 4202, 4203, 4205 (за балансовою вартістю) |

2 |

Переведення інвестицій в дочірню компанію в інвестиції в асоційовану компанію (на суму собівартості з урахуванням зменшення корисності) |

4102,4103,4105 |

4202, 4203, 4205 |

Cхема обліку інвестицій в дочірні компанії наведена на рис. 7.9.