Розділ 7

Облік операцій з цінними паперами

в банках України

7.1. Характеристика видів банківської діяльності

на ринку цінних паперів

Ринок цінних паперів (фондовий ринок) становить собою сукупність учасників цього ринку та правовідносин між ними щодо розміщення, обігу та обліку цінних паперів і похідних (деривативів).

Учасники фондового ринку - емітенти, інвестори, саморегулівні організації та професійні учасники.

Емітент — особа, яка від свого імені розміщує емісійні цінні папери та бере на себе зобов'язання щодо них перед їх власниками.

Інвестори в цінні папери - це особи, які набули права власності на цінні папери з метою отримання доходу від вкладених коштів та/або набуття відповідних прав, що надаються власнику цінних паперів відповідно до законодавства. Інституційними інвесторами є інститути спільного інвестування (пайові та корпоративні інвестиційні фонди), інвестиційні фонди, взаємні фонди інвестиційних компаній, недержавні пенсійні фонди, фонди банківського управління, страхові компанії, інші фінансові установи, які здійснюють операції з фінансовими активами в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, також за рахунок залучених від інших осіб фінансових активів з метою отримання прибутку або збереження реальної вартості фінансових активів.

Саморегулівна організація професійних учасників фондового ринку — це неприбуткове об'єднання учасників фондового ринку, які здійснюють професійну діяльність на фондовому ринку з торгівлі цінними паперами, управління активами інституційних інвесторів, депозитарну діяльність (діяльність реєстраторів та збері-гачів).

Професійні учасники фондового ринку - це особи, які здійснюють на фондовому ринку професійну діяльність, види якої визначені законодавством.

Фондовий ринок поділяється на первинний та вторинний.

Первинний ринок цінних паперів - це сукупність правовідносин, пов'язаних з розміщенням цінних паперів.

Вторинний ринок цінних паперів - це сукупність правовідносин, пов'язаних з обігом цінних паперів.

Відповідно до Закону України «Про цінні папери та фондовий ринок» від 23 лютого 2006 року № 3480-ІУ цінні папери - це документи встановленої форми з відповідними реквізитами, що посвідчують грошові або інші майнові права, визначають взаємовідносини особи, яка їх розмістила (видала), і власника, та передбачають виконання зобов'язань згідно з умовами їх розміщення, а також можливість передачі прав, що випливають із цих документів, іншим особам.

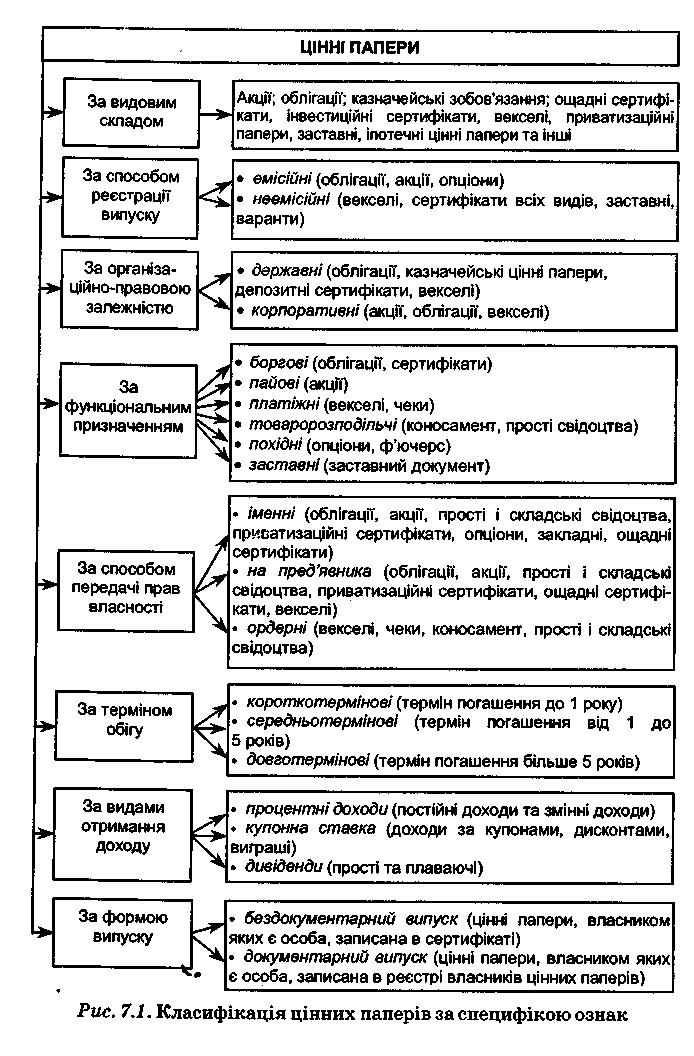

За специфічними ознаками розрізняють різноманітні види цінних паперів, наведені на рис. 7.1.

В Україні можуть випускатися такі види цінних паперів (первинні фінансові інструменти):

1. За порядком розміщення (видачі) - емісійні та неемісійні.

Емісійні цінні папери посвідчують однакові права їх власників у межах одного випуску стосовно особи, яка бере на себе відповідні зобов'язання (емітент). До них належать:

акції;

облігації підприємств;

облігації місцевих позик;

державні облігації України;

іпотечні сертифікати;

іпотечні облігації;

сертифікати фондів операцій з нерухомістю (далі - сертифікати ФОН);

інвестиційні сертифікати;

казначейські зобов'язання України.

Цінні папери, що не належать згідно із Законом до емісійних цінних паперів, можуть бути визнані такими Державною комісією з цінних паперів та фондового ринку, якщо це не суперечить спеціальним законам про ці групи та/або види цінних паперів.

За формою існування - документарні та бездокументарні.

За формою випуску - на пред'явника, іменні або ордерні.

У цивільному обороті цінні папери поділяються на такі групи:

• пайові цінні папери - посвідчують участь їх власника у статутному капіталі (крім інвестиційних сертифікатів), надають власнику право на участь в управлінні емітентом і отримання частини прибутку, зокрема у вигляді дивідендів, та частини майна в разі ліквідації емітента. До них належать:

акції;

інвестиційні сертифікати;

• боргові цінні папери - посвідчують відносини позики і передбачають зобов'язання емітента сплатити у певний строк кошти відповідно до зобов'язання. До них. належать:

облігації підприємств;

державні облігації України;

облігації місцевих позик;

казначейські зобов'язання України;

ощадні (депозитні) сертифікати;

векселі;

• іпотечні цінні папери, випуск яких забезпечено іпотечним покриттям (іпотечним пулом) та які посвідчують право власників на отримання від емітента належних їм коштів. До них належать:

іпотечні облігації;

іпотечні сертифікати;

заставні;

сертифікати ФОН;

приватизаційні цінні папери, які посвідчують право власника на безоплатне одержання в процесі приватизації частки майна державних підприємств, державного житлового фонду, земельного фонду;

похідні цінні папери, механізм випуску та обігу яких пов'язаний з правом на придбання чи продаж протягом строку, встановленого договором, цінних паперів, інших фінансових та/або товарних ресурсів;

• товаророзпорядчі цінні папери, які надають їх держателю право розпоряджатися майном, зазначеним у цих документах.

Місце банків на ринку цінних паперів та, відповідно, види діяльності на ньому визначаються законодавством кожної країни.

В Україні банки мають право бути емітентами цінних паперів, інвесторами, а також займатися професійною діяльністю на фондовому ринку.

Емісійна діяльність банку полягає у випуску власних цінних паперів, таких, як:

акції;

ощадні (депозитні) сертифікати;

облігації.

Банки випускають власні акції з метою залучення коштів для формування і поповнення статутного капіталу.

Емісія ощадних (депозитних) сертифікатів та облігацій здійснюється з метою тимчасового залучення ресурсів для здійснення банківських операцій. Випуск цінних паперів відображається в пасивах балансу банку.

Інвестиційні операції- це активні операції із вкладення власних та залучених фінансових ресурсів у фондові активи шляхом придбання відповідних цінних паперів на фондовому ринку від свого імені. Ці операції банк здійснює з метою одержання прибутку від діяльності з цінними паперами та для забезпечення участі в статутному капіталі інших підприємств й контролю над їх власністю.

Розрізняють стратегічні інвестиційні операції - це купівля контрольного пакету акцій для управління підприємством, та портфельні - купівля окремих видів цінних паперів для отримання доходів.

Професійна діяльність на фондовому ринку передбачає діяльність юридичних осіб з надання фінансових та інших послуг у сфері розміщення та обігу цінних паперів, обліку прав за цінними паперами, управління активами інституційних інвесторів.

Банки та їх відокремлені підрозділи здійснюють такі види професійної діяльності на фондовому ринку:

діяльність з торгівлі цінними паперами;

діяльність з управління активами інституційних інвесторів;

депозитарна діяльність.

Професійна діяльність банків з торгівлі цінними паперами охоплює:

брокерську діяльність, яка передбачає укладення банками ци вільно-правових договорів (зокрема, договорів комісії, доручення) щодо цінних паперів від свого імені (від імені іншої особи), за дорученням і за рахунок іншої особи. Банк може бути поручителем або гарантом виконання зобов'язань перед третіми особами за договорами, що укладаються від імені клієнта такого торговця, отримуючи за це винагороду, що визначається договором банку - торговця цінними паперами з клієнтом;

дилерську діяльність шляхом укладення цивільно-правових договорів щодо цінних паперів від свого імені та за свій рахунок з метою перепродажу;

андеррайтинг, який полягає в розміщенні (передплаті, продажу) цінних паперів за дорученням, від імені та за рахунок емітента;

- діяльність з управління цінними паперами, яка здійснюєть ся торговцем цінними паперами від свого імені за винагороду протягом визначеного строку на підставі договору про управління переданими йому цінними паперами та грошовими коштами, призначеними для інвестування в цінні папери, а також отриманими в процесі цього управління цінними паперами та грошовими коштами, які належать на праві власності установнику управління, у його інтересах або в інтересах визначених ним третіх осіб.

Діяльність з управління активами інституційних інвесторів - це професійна діяльність, що здійснюється банком, за винагороду від свого імені або на підставі відповідного договору про управління активами інституційних інвесторів. Банк здійснює управлін- " ня щодо активів створеного ним корпоративного пенсійного фонду.

Депозитарна діяльність - це надання послуг щодо зберігання цінних паперів незалежно від форми їх випуску, відкриття та ведення рахунків у цінних паперах, обслуговування операцій на цих рахунках (включаючи кліринг та розрахунки за угодами щодо цінних паперів) та обслуговування операцій емітента щодо випущених ним цінних паперів.

Банки, які є учасниками національної депозитарної системи, здійснюють такі види діяльності:

зберігання й обслуговування обігу цінних паперів на рахунках у цінних паперах та операцій емітента щодо випущених ним цінних паперів;

ведення реєстрів власників іменних цінних паперів.

Здійснюючи професійну діяльність на фондовому ринку, банки працюють переважно за дорученням клієнтів (виняток становлять дилерська діяльність та андерайтинг, який передбачає викуп банком цінних паперів емітента з реалізацією у подальшому від власного імені), що обумовлює одержання доходів у вигляді комісії.

7.2. Структура відображення цінних паперів у Плані рахунків бухгалтерського обліку

Фінансовий облік операцій банків з цінними паперами здійснюється відповідно до вимог міжнародних і національних положень (стандартів) бухгалтерського обліку та регламентується Інструкцією з бухгалтерського обліку операцій з цінними паперами в банках України, у затвердженою Постановою Правління НБУ №358 від 03.10.2005р.

У Плані рахунків бухгалтерського обліку банків України, затвердженому постановою Правління НБУ № 280 від 17.06.2004 р., облік операцій з цінними паперами здійснюється за такими групами рахунків:

група 140 «Боргові цінні папери, що рефінансуються Національним банком України, у торговому портфелі банку»;

група 141 «Боргові цінні папери, що рефінансуються Національним банком України, у портфелі банку на продаж»;

група 142 «Боргові цінні папери, що рефінансуються Національним банком України, у портфелі банку до погашення»;

група 143 «Боргові цінні папери, емітовані Національним банком України, у портфелі банку на продаж»;

група 144 «Боргові цінні папери, емітовані Національним банком України, у портфелі банку до погашення»;

група 149 «Резерви під знецінення боргових цінних паперів, що рефінансуються Національним банком України»;

група 300 «Акції та інші цінні папери з нефіксованим прибутком у торговому портфелі банку»;

група 301 «Боргові цінні папери в торговому портфелі банку»;

група 310 «Акції та інші цінні папери з нефіксованим прибутком у портфелі банку на продаж»;

група 311 «Боргові цінні папери в портфелі банку на продаж »;

група 312 «Інвестиції в асоційовані компанії, що утримуються з метою продажу»;

група 313 «Інвестиції в дочірні компанії, що утримуються з метою продажу»;

група 319 «Резерви під знецінення цінних паперів у портфелі банку на продаж»;

група 321 «Борговіцінніпаперивпортфелібанкудопогашення»;

група 329 «Резерви під знецінення цінних паперів у портфелі банку до погашення »;

група 330 « Короткострокові цінні папери власного боргу, емітовані банком»;

група 331 «Довгострокові цінні папери власного боргу, емітовані банком»;

група 332 «Короткострокові ощадні (депозитні) сертифікати, емітовані банком»;

група 333 «Довгострокові ощадні (депозитні) сертифікати, емітовані банком»;

група 334 «Ощадні (депозитні) сертифікати на вимогу, емітовані банком»;

група 410 «Інвестиції в асоційовані компанії »;

група 420 «Інвестиції в дочірні компанії»;

група 500 «Статутний капітал банку»;

група 501 «Емісійні різниці»;

група 510 « Результати переоцінки »;

група 605 « Процентні доходи за цінними паперами »;

група 610 « Комісійні доходи за операціями з банками »;

група 611 « Комісійні доходи за операціями з клієнтами »;

група 620 « Результат від торговельних операцій »;

група 630 «Дохід у вигляді дивідендів »;

група 631 «Дохід від інвестицій в асоційовані і дочірні компанії»;

група 639 «Інші операційні доходи »;

група 671 «Повернення списаних активів»;

група 705 «Процентні витрати за цінними паперами власного боргу»;

група 710 « Комісійні витрати »;

група 731 «Втрати від інвестицій в асоційовані і дочірні компанії» ;

група 739 «Інші операційні витрати »;

група 770 «Відрахування в резерви»;

група 772 «Відрахування в резерви під заборгованість за нарахованими доходами»;

група 930 «Цінні папери до отримання за операціями андерай-тингу»;

група 931 «Цінні папери до відправлення за операціями анде-райтингу»;

група 935 «Активи до отримання »;

група 936 «Активи до відправлення »;

група 950 «Отримана застава»;

група 951 «Надана застава»;

група 960 «Не сплачені в строк доходи»;

група 961 «Списана у збиток заборгованість за активами»;

група 970 «Цінні папери та інші активи клієнтів на зберіганні»;

група 981 «Інші цінності і документи »;

група 982 «Бланки цінних паперів та бланки суворого обліку»;

група 983 «Документи і цінності, прийняті та відправлені на інкасо»;

група 989 «Документи та цінності в підзвіті та в дорозі»;

група 990 «Контррахунки для рахунків розділів 90-95»;

група 991 « Контррахунки для рахунків розділів 96-98 ».

Вкладення банків у цінні папери відображаються в Плані рахунків за ступенем зниження ліквідності. У першому класі обліковують вкладення в цінні папери, які рефінансуються або емітуються НБУ, у третьому - вкладення в цінні папери в торговий портфель, на продаж та до погашення, а, відповідно, у четвертому — інвестиційні вкладення в асоційовані та дочірні компанії. У Плані рахунків виділені рахунки, за якими цінні папери обліковуються:

за метою вкладення;

за формою отримання доходу;

за емітентами.

Наприклад, за рахунками груп № 300,310 обліковуються цінні папери з нефіксованим прибутком за емітентами, а за рахунками груп №301, 311, 321 -боргові цінні папери за емітентами. За купонними цінними паперами окремо обліковуються накопичені проценти, дисконт або премія. Тобто, за кожною групою цінних паперів передбачено всі рахунки, що забезпечують повну облікову процедуру (табл. 7.1).

Для відображення в бухгалтерському обліку операцій з цінними паперами банки відповідно до облікової політики можуть використовувати транзитні рахунки, рахунки кредиторської та дебіторської заборгованості з подальшим відображенням цих операцій за відповідними рахунками з обліку цінних паперів.

Стаття |

Цінні папери в торговому портфелі банку |

Цінні папери в портфелі банку на продаж |

Цінні папери в портфелі банку до погашення |

Інвестиції в асоційовані та дочірні компанії |

|||

акції |

боргові цінні папери |

акції |

боргові цінні папери |

інвестиції в асоційовані та дочірні компанії, що утримуються з метою продажу |

боргові цінні папери |

акції (паї) |

|

Номінал (за емітентами) |

3002 3003 3005 |

3010 3011 3012 3013 1400 1401 1402 1403 1404 |

3102 3103 3105 |

3110 3111 3112 3113 3114 1410 1411 1412 1413 1414 1430 |

3122 3123 3125 3132 3133 3135 |

3210 3211 3212 3213 3214 1420 1421 1422 1423 1424 1440 |

4102 4103 4105 4202 4203 4205 |

Переоцінка |

3007 |

3015 1405 |

3107 |

3115 1415 1435 |

|

|

4102 4103 4105 4202 4203 4205 |

Дисконт |

|

3016 1406 |

|

3116 1416 1436 |

|

3216 1426 1446 |

|

Премія |

|

3017 1407 |

|

3117 1417 1437 |

|

3217 1427 1447 |

|

Нараховані доходи |

3008 |

3018 1408 |

3108 |

3118 1418 1438 |

3128 3138 |

3218 1428 1448 |

4208 |

Прострочі нараховані доходи |

|

|

|

3119 1419 |

|

3219 1429 |

|

Резерв під знецінення цінних паперів |

|

|

3190 |

3190 1490 |

3190 |

3290 1491 |

|

Резерв під заборгованість за нарахованими доходами |

|

|

3191 |

3191 1492 |

|

3291 1493 |

|

Результат переоцінки |

6203 |

6203 |

5102 |

5102 |

|

|

5103 |

Доходи |

6300 6203 |

6056 6057 6203 |

6300 6393 |

6393 6050 6052 6054 |

6393 6300 |

6051 6053 6055 |

6300 6310 6311 |

Витрати |

7103 |

7103 |

7703 7720 |

7703 7720 |

7703 |

7704 7720 |

7310 7311 |