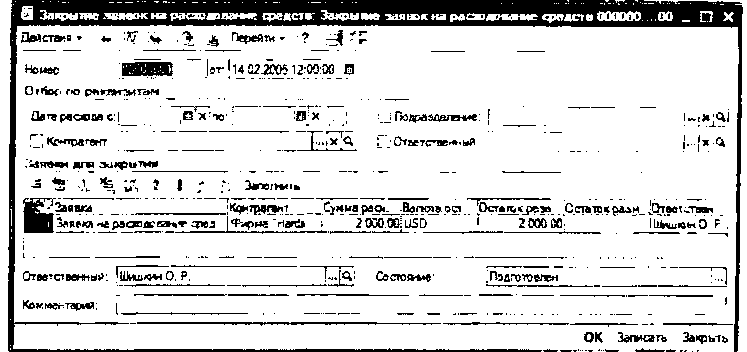

Документ

«Закрытие заявок на расходование

денежных средств»

Для закрытия нереализованных

заявок на расходование денежных средств

в системе предназначен документ

«Закрытие заявок на расходование

денежных средств».

При этом документ выполняет

снятие резервов денежных средств и

изменение состояния оперативных

расчетов с контрагентами при принятии

решения по отмене дальнейших платежей

по проведенной заявке (или группе

заявок) на расходование средств. Так

же снимается размещение закрываемой

заявки в планируемых поступлениях.

Работа с документом аналогична работе

с документом «Закрытие планируемых

поступлений денежных средств».

В документе можно установить

дополнительные фильтры для отбора

заявок, невыполненных на дату доку-

мента.

Параметры устанавливаются в группе

реквизитов «Отбор по реквизитам».

Важно!

Если

флаг отбора установлен, а значение для

отбора не заполнено, в отбор будут

включены заявки

с

незаполненным значением соответствующего

реквизита.

Текущее состояние резервов

денежных средств под заявки на их

расходование можно увидеть в отчете

«Резервы денежных средств».

Отчет строится на основе регистра

«Денежные средства в резерве». Отчет

«Резервы денежных средств» предназначен

для получения информации по исполнению

заявок на расходование средств,

суммы которых резервируются по местам

хранения денежных средств. Значения

параметров в ячейках отчета отражают

остатки по заявкам, денежные средства

под которые зарезервированы (исключены

из доступного к использованию остатка),

но по которым еще не оформлены расходные

платежные документы.

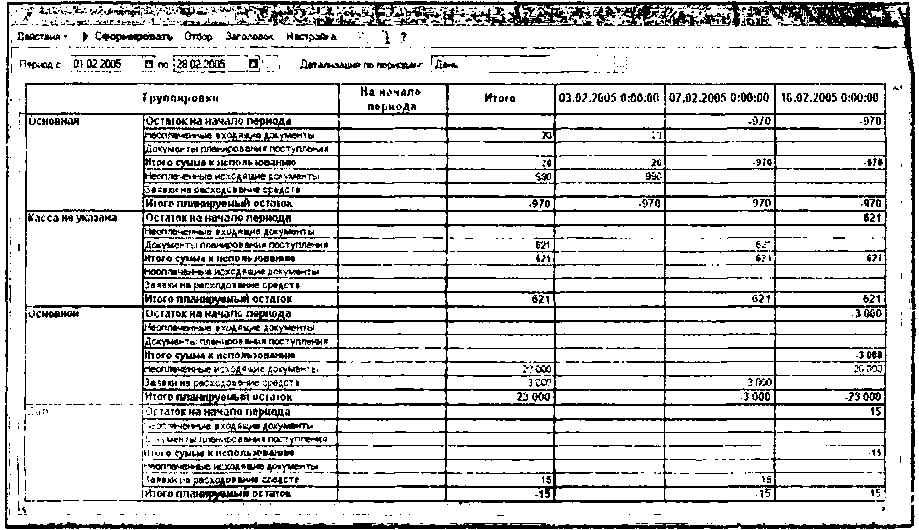

Отчет

«Платежный календарь»

предназначен для вывода информации о

планируемых платежах, поступлениях

и остатках за выбранный период времени.

Он строится на основании информации

из регистров «Денежные средства»,

«Денежные средства в резерве», «Денежные

средства к списанию», «Денежные средства

к получению», «Планируемые поступления

денежных средств».

223

Отчетность подсистемы

Логика работы отчета

«Платежный календарь» следующая: из

учетной системы берутся фактические

начальные остатки денежных средств

на начальную дату периода построения

отчета. Все остальные суммы получаются

исключительно расчетным путем на

основании неоплаченных платежных

документов и документов планирования

движения средств. Фактические движения

за отчетный период не находят отражения

в отчете. Поэтому платежный календарь

нет смысла использовать на периодах,

в которых уже совершены фактические

платежи: он «смотрит» только в будущее.

При настройке отчета, можно

указать использование и порядок двух

видов группировок:

основные группировки:

место хранения денежных средств

(банковский счет, касса) и валюта

денежных средств. По основным группировкам

выводятся сводная информация о

планируемом движении денежных средств;

дополнительные группировки:

ответственный, контрагент и документ

движения денежных средств. По

дополнительным группировкам выводится

детальная информация о планируемом

движении денежных средств.

Отчет

«Платежный календарь (с учетом заказов)»

предназначен для вывода информации о

планируемых платежах, поступлениях

и остатках за выбранный период времени

с учетом заказов покупателей.

При настройке отчета можно

указать использование и порядок двух

видов группировок:

основные группировки:

место хранения денежных средств

(банковский счет, касса) и валюта

денежных средств; по основным группировкам

выводятся сводная информация о

планируемом движении денежных средств;

дополнительные группировки:

ответственный, контрагент и документ

движения денежных средств; по

дополнительным группировкам выводится

детальная информация о планируемом

движении денежных средств. В качестве

документа движения денежных средств

в данном отчете выводится информация

о заказах поставщиков и заказов

покупателей.

В отчете предусмотрено

задать детализацию по периодам - день,

неделя, месяц, квартал и год. Отчеты

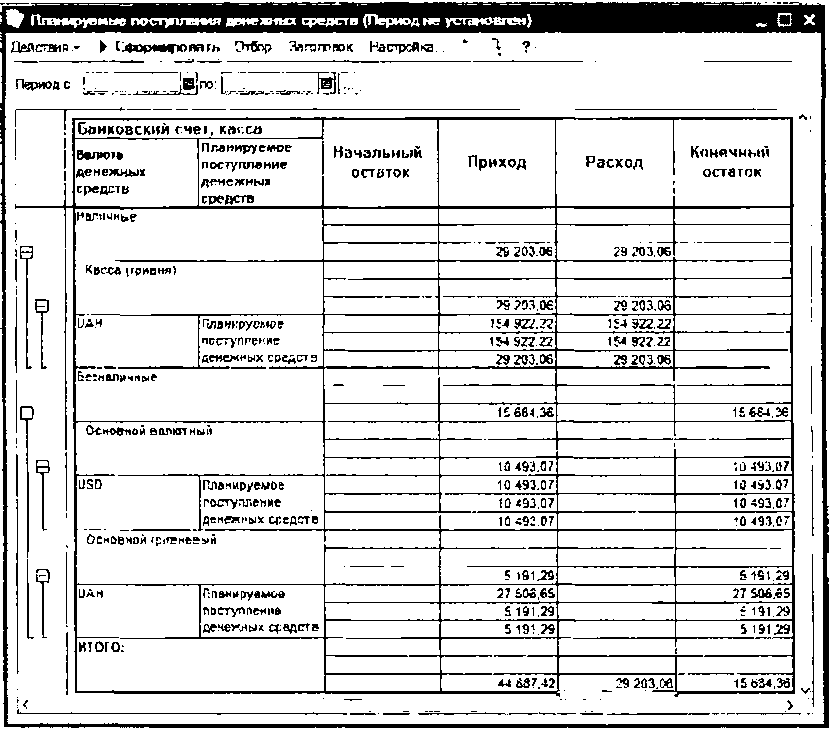

«Заявки на расходование средств» и

«Планируемые поступления денежных

средств» строятся на основании записей

одноименных регистров. Фактически, в

отчете выводится информация о начальном

и конечном остатках в регистрах, а

также о суммах приходов и расходов за

выбранный пользователем период.

С помощью отчетов можно

оценить запланированные к поступлению,

но еще не полученные, и запланированные

У расходу, но еще не отправленные

денежные средства. Причем, остатки в

регистрах выводятся, исходя не из

даты документов, а из запланированной

даты поступления/расхода денег.

На выводимую информацию

не влияет значение реквизита документов

«Включать в платежный календарь».

Суммы

денежных средств могут выводиться в

валюте управленческого учета, в валюте

взаиморасчетов или в валюте платежа,

которая определена для расчетного

счета или кассы торгового предприятия.

224