выполнять

такие правила:

Чек

создается первым;

В

ПКО дается ссылка на чек.

При

поступлении розничной выручки должна

быть указана ссылка на источник выручки:

Для

складов вида «Розничный» (и «Оптовый»)

указывается касса ККМ;

Для

склада вида «НТТ» указывается само

место хранения розничных товаров -

склад вида «НТТ».

Если

для организации, от лица которой ведется

учет, в налоговой учетной политике

выбрана схема налогообложения

«Единый налог», то в платежных документах

появится обязательный для заполнения

реквизит «Статья декларации по единому

налогу». В дополнение к зтому, для

удобства «единоналожников» в платежных

документах предусмотрена возможность

проводить документ только по налоговому

учету, с выключенным флагом «Отразить

в бух. учете».

Текст

для печатной формы ордера заполняется

на закладке «Печать».

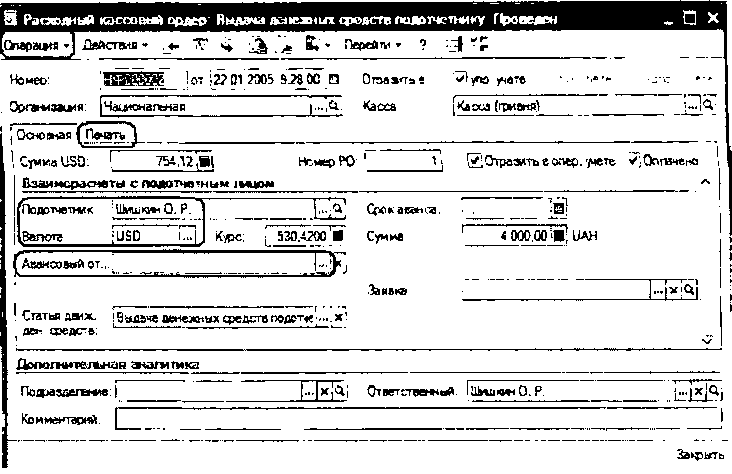

Документ

«Расходный кассовый ордер» (РКО)

предназначен для учета выплаты наличных

денежных средств.

Рваилтя

юсоовмй ордер Пеивто * ОК Затаить

Возможны

следующие варианты его использования:

Оплата

поставщику;

Возврат

денежных средств покупателю;

Выдача

денежных средств подотчетнику;

Прочий

расход денежных средств,

-

Выдача денежных средств в кассу ККМ;

Взнос

наличными в банк;

Расчеты

по кредитам и займам с контрагентами;

Прочие

расчеты с контрагентами.

Заполнение

документа совершенно аналогично

документу «Приходный кассовый ордер».

При

расчетах с контрагентами

указывается

взаиморасчетные параметры (договор,

сделка), оплачиваемые сделки можно

внести списком как вручную, так и

автоматически. Если документ не

проводится по регламентированному

учету, то валюта взаиморасчетов может

отличаться от валюты платежа.

При

выдаче денег подотчетному лицу

важно

определиться:

Если

это выдача аванса, то ссылка на авансовый

отчет не заполняется. Но в этом случае

в ордере устанавливается валюта

взаиморасчетов с подотчетным лицом

для целей управленческого учета,

которая в общем случае может отличаться

от валюты платежа;

.

Если это погашение задолженности перед

подотчетным лицом за истраченные ранее

суммы то обязательно должна быть

указана ссылка на «Авансовый отчет»,

в котором зафиксирована такая

задолженность. Показывать авансовые

отчеты списком не предусмотрено. Поэтому

для корректности учета количество

ордеров, которыми погашается задолженность

перед подотчетником, должно соответствовать

количеству погашаемых авансовых

отчетов.

При

выдаче

При

сдаче выручки в банк

заполнение

документа определяется способом

оформления операции:

184

Документ «Расходный кассовый ордер»

Й Яйуфошся HflpiwcHiHiM wanwig двиегоах ф... Промдаи |

- □ X |

|

•Действия - «г ’Я? |

ч* ^ ПарйПг»! - ? |

|

Нрм«р: |

1 I сТ |01 11 а |

|

<аоса |

Ка ка урлгиры) |

.M.A: |

Кваа пог-чатегь |

дев! глеса ta? ггеръ} |

J** |

Срима |

' rtJC.iM Ш JS0 & Ол-тачт* |

|

Стоъп сужения |

Вк/трвнчв? |

j |

айн*гжнс*х |

|

|

ОтсогстРе»*^^’ |

■ЩИЩО*! 0, p. |

|

КоимФнтвр^' |

|

] |

|

OK 3cKttui;<t] |

|

Дойспмд

*

сведений

«Курсы валют» на дату документа.

Документ

производит переоценку валютных средств

во всЖ,

организации.

Результаты проведенной переоценки

(курсовь ''Ис”ир-

разницы)

записываются за тем подразделением,

который указан документе.

3

зависимости от установленных флагов

будут пересчитан эквиваленты в валюте

управленческого учета сумм:

Задолженностей

по контрагентам;

Задолженностей

по подотчеты и кам;

Остатков

наличных денежных средств;

Hepeil'v

'

=!

ГщШСз

|от::30

06ЖХЙ PPS.OO

Р\

учат

iyj вдть

донвжчье средства в касса*

Переоценивать

деае>нь'е дадетва на Еаккоеедах cne'W

vf

Пореяив?*г|эеть

веаиьчорлп^егь с «оифэтентз**

У[1пёрёдцвни8агь

взаиморасчет с~юдэметна*<»1 -уь^ми!

\

Spc««f

Отаетсгве^ный,

I

LLiKnjJKVtH О,

Р,

185

'

• Остатков безналичных денежных

средств.

186