Для

каждой строки табличной части документа

автоматически заполняется информация

о документе «Реа-

лизация

товаров и услуг», по которому товары

передавались на реализацию комиссионеру.

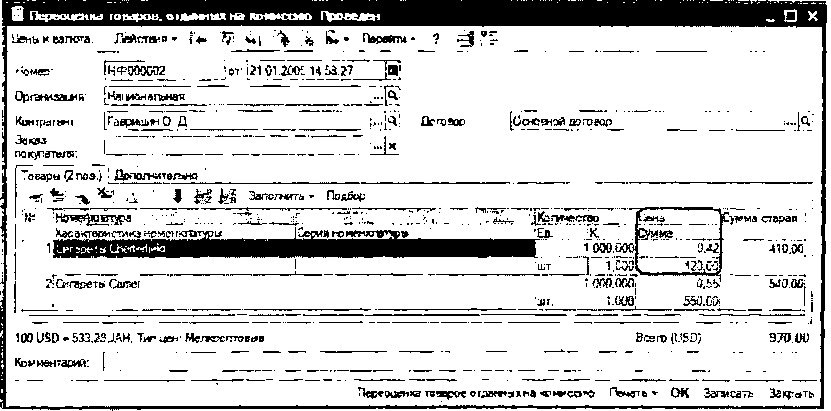

В

качестве документа передачи может быть

и

документ

переоценки, оформленный ранее

данного

документа. Для переоценки товаров

необходимо

в графе «Цена» ввести новую цену

и

провести

документ.

В

том случае, если товары передавались

на

реализацию

по разным ценам, в документе

могут

присутствовать

строки с одинаковыми товарами,

но

с разными ценами.

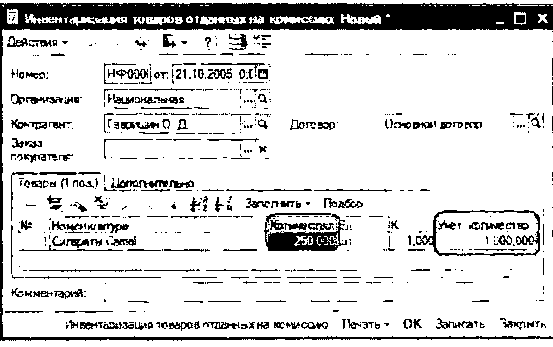

Документ

«Инвентаризация

товаров,

отданных на

комиссию»

В

том случае, если комиссионер сообщает

об

остатках

товаров на реализации, то сначала

удобно

оформить документ

«Инвентаризация

товаров,

отданных на комиссию».

То есть,

документ

«Инвентаризация товаров, отданных на

комиссию» предназначен для фиксации

остатков товаров,

находящихся

на реализации у комиссионера.

Документ

«Инвентаризация товаров, отданных на

комиссию» не производит никаких

изменений в хранимой информации. С

помощью этого документа можно

зафиксировать текущие остатки товаров

у комиссионера и затем по результатам

сравнения фактического и реального

количества товаров, выписать документ

«Отчет комиссионера о продажах товаров»,

который зафиксирует продажу переданных

на реализацию товаров.

Для

этого документ заполняется автозаполнением

(по кнопке «Заполнить») учетными

остатками по комиссионеру. Пользователь

вручную указывает реальные остатки в

графе «Количество». Разница в учетных

данных («Учетное количество») и

фактических и считается объемом

реализации.

На

основании документа «Инвентаризация

товаров отданных на комиссию» оформляется

документ «Отчет комиссионера о продажах

товаров». Табличная часть документа

«Отчет комиссионера о продажах товаров»

автоматически заполняется всеми

проданными комиссионером товарами.

В

отчете

«Остатки товаров у комиссионера»

отображаются остатки товаров, переданных

комиссионерам на реализацию.

Показываются те остатки товаров, по

которым комиссионер еще не отчитался

(не был оформлен документ «Отчет

комиссионера»). Для формирования отчета

используются записи регистра накопления

«Товары переданные».

Важно!

Следует

обратить внимание, что в этом регистре

накапливается информация не только по

товарам, переданным на комиссию, но и

по проданной или переданной возвратной

таре. Записи различаются «Статусом

передачи» (на комиссию или возвратная

тара). В настройках отчета можно

установить отбор только по одному

значению статуса или задать группировку

колонок (или строк) по статусам. Но

поскольку в регистре не фиксируется

информация о статусе получения переданных

товаров, то

с помощью

отчета нельзя будет отделить собственные

переданные на комиссию товары, от

товаров, принятых на комиссию и переданных

в субкомиссию. Также нельзя отделить

собственную возвратную тару у покупателя

от возвратной тары по- ставшика.

переданной покупателю на условиях

возврата. '

115

Отчетность подсистемы

В

отчете в качестве показателей можно

вывести количество товаров, имеющихся

на реализации у кшэ- сионеров в базовых

единицах и в единицах хранения остатков,

а также стоимость оставшихся на

реализации товаров в валюте взаиморасчетов,

которая определена в договоре с

комиссионером.

С

помощью настроек отчета можно установить

детализацию отчета до уровня документа

передачи. В эом I случае с помощью отчета

можно узнать: по каким документам товар,

который числится в остатках у

комиссионера, передавался на

реализацию комиссионеру и каким

документом он был переоценен (если

оформлялся документ «Переоценка

товаров, отданных на комиссию»).

С

помощью настроек отчета можно произвести

детализацию данных по товарам в отчете

до уровня серий и характеристик. Таким,

образом, можно узнать товары каких

серий имеются у комиссионеров. В отчете

мэм-о также произвести отбор по сериям

и характеристикам товаров. Например,

для того, чтобы узнать, у кого из

комиссионеров находится на комиссии

товар с определенным серийным номером.

Для того чтобы осуществить такой отбор,

необходимо в настройках отчета установить

флаг «Использовать свойства и категории».

Гоопе этого в списке отбираемых значений

появится список всех возможных

характеристик товаров (размер, полно-

I та, цвет, габариты и т.д.) и всех возможных

серий (серия, сертификат, срок годности).

Установив в отборе [ нужные значения

характеристик и серий можно узнать, у

кого из комиссионеров находится товар

нужной се- I рии с определенными

характеристиками.

В

отчете

«Ведомость по товарам, отданным на

реализацию»

анализируются обороты по товарам, ог-

I данным на реализацию комиссионерам,

в количественном и суммовом выражении.

Количественные показатели в отчете

могут быть выведены в базовых единицах

измерения, единицах хранения остатков

и единицах для | отчетов. Суммовые

показатели выводятся в валюте

управленческого учета. Для формирования

отчета также | используются записи

регистра накопления «Товары переданные».

С

помощью данного отчета можно получить

график отгрузки товаров на реализацию

комиссионерам с любой периодичностью.

Например, за каждый день в течение

определенного периода времени. Для

этого в настройках отчета установить

соответствующие группировки, например,

«По дням».

В

графе «Приход» показывается количество

и сумма товаров, отданных на реализацию

комиссионеру, в графе «Расход»

показывается то количество товаров и

их сумма, за которые комиссионер

отчитался (оформлен документ «Отчет

комиссионера»), В графе «Конечный

остаток» локазывается остаток товаров,

находящихся на реализации у

комиссионера.

Если

необходимо детализировать приход и

расход товаров по документам, на закладке

«Поля» в качестве полей детальной

записи нужно выбрать «Документ движения

(регистратор)». Причем в отчет можно

вывести информацию не только о самом

документе, но и о любом реквизите

документа. Например, в отчет можно

дополнительно вывести информацию

об ответственном сотруднике, оформившем

этот документ.

В

отчете можно произвести отбор данных

по различным параметрам: по группе

товаров, по произвольному списку

товаров, по комиссионерам и т.д. Отчет

может быть также построен в разрезе

характеристик товаров.

Отчет

«Ведомость по партиям товаров, отданным

на реализацию»

показывает информацию о партиях

товаров, переданных на реализацию

комиссионерам. Отчет может быть построен

в разрезе документов поставки и

документов передачи товаров на

реализацию. С помощью этого отчета

можно, например, узнать каким

комиссионерам отдавались товары

конкретного поставщика по конкретному

документу поставки.

В

отчете выводятся количественные

показатели (в базовых единицах, единицах

хранения остатков и единицах для

отчетов), а также себестоимость переданных

на реализацию товаров в валюте

управленческого учета.

Отчет

«Взаиморасчеты с комитентами»

предназначен для учета номенклатурных

позиций, принятых на комиссию, а также

для отслеживания взаиморасчетов с

комитентами. Таким образом, в одном

отчете можно получить полную информацию

о том, у каких комитентов и сколько

товаров было принято на реализацию,

какие товары и какого комитента были

проданы, за какие товары еще не отчитались

перед комитентом, сколько было перечислено

денег комитенту за проданные товары,

какое комиссионное вознаграждение

было начислено. Для формирования

отчета используется информация,

накопленная в регистрах «Взаиморасчеты

с контрагентами» и «Реализованные

товары (комитента)», и документы «Отчет

комитенту о продажах». Кроме того,

используются записи регистров «Партии

товаров на складах» (статус «на комиссию»)

и «Продажи себестоимость». С помощью

группировок, представленных в настройках

отчета, можно детализировать информацию

в отчете до уровня конкретных документов:

Документ

поставки - документ, которым фиксируется

поступление товара на реализацию;

Документ

отгрузки - документ, которым фиксируется

факт отгрузки комиссионного товара.

Комиссионный товар может отгружаться

как в розницу, так и оптом, а также

комиссионный товар может быть передан

на реализацию. Документом отгрузки

при передаче на реализацию является

«Отчет комиссионера»;

Документ

отчета - документ «Отчет комитенту»,

в котором фиксируется факт отчета

перед комитентом за проданные

комиссионные товары. Именно в момент

оформления этого документа возникает

долг перед комитентом;

Документ

оплаты - документ, которым фиксируется

оплата, комитенту.

Отчет

может быть сгруппирован по конкретным

позициям номенклатуры, в том числе в

разрезе характеристик номенклатуры,

серий номенклатуры, а также различных

свойств и категорий номенклатуры с

количественными и стоимостными

показателями.

С

помощью установки параметров отбора,

представленных в отчете можно отобрать

информацию по конкретному комитенту,

группе комитентов, произвольному списку

комитентов, по комитентам, имеющим

определенные свойства и категории.

116

В

таблице сформированного отчета имеются

следующие графы:

Долг/Остаток

на начало - в первой графе отображается

долг комитенту за те товары, за которые

предприятие перед ним отчиталось,

но не оплатило на дату начала формирования

отчета, а во второй - количество и

сумма комиссионного товара комитента,

имеющегося в наличии в предприятии;

Не

отчитались на начало - количество

товара, принятого на реализацию у

комитента, которое было продано, но

за который еще не отчитались перед

комитентом (не проведен документ «Отчет

комитенту») на дату начала формирования

отчета;

Принято

на реализацию - количество и сумма

товара, принятого на реализацию от

комитента за период формирования

отчета;

Реализовано

- количество и сумма товара, принятого

на реализацию от комитента и проданного

за период формирования отчета;

Предоставлено

отчетов - количество и сумма товара,

принятого на реализацию от комитента,

которое было реализовано, и по нему

были проведены документы «Отчет

комитенту» в период формирования

отчета;

Сумма

вознаграждения - сумма начисленного

комиссионного вознаграждения за период

формирования отчета;

Оплачено

- сумма оплаты, перечисленная комитенту

за период формирования отчета за

проданные комиссионные товары;

Долг/Остаток

на конец - в первой графе отображается

долг комитенту за те товары, за которые

перед ним отчитались, но еще не оплатили

на дату конца формирования отчета, а

во второй - количество и сумма

комиссионного товара, оставшегося в

предприятии на дату конца формирования

отчета;

Не

отчитались на конец - количество и

сумма комиссионного товара, которые

были проданы, но за которые еще не

отчитались перед комитентом (не проведен

документ «Отчет комитенту») на дату

конца формирования отчета.

Отчет

«Взаиморасчеты с комиссионерами»

предназначен для учета номенклатурных

позиций, переданных на реализацию

комиссионерам. Также в этом отчете

отслеживается состояние взаиморасчетов

с комиссионерами. Таким образом, в

одном отчете можно получить полную

информацию о том, какие товары были

отданы на реализацию комиссионерам,

сколько из них было реализовано, какое

комиссионное вознаграждение было

начислено, и сколько заплатил комиссионер

предприятию за реализованные им товары.

Для

формирования отчета используются

записи регистров «Товары переданные»

и «Взаиморасчеты с контрагентами»,

также анализируются документы «Отчет

комиссионера о продажах»,

Если

в настройках отчета установить флаг

«Только просроченные», то в отчет будет

выведена информация только о тех

комиссионерах, которые не оплатили во

время реализованный товар. Просроченность

оплаты определяется только по тем

документам, которые оформлены по

договору с установленным видом

взаиморасчетов «По расчетным

документам». Просроченность оплаты

вычисляется в соответствии с параметром

договора «Число дней задолженности».

С

помощью группировок, представленных

в настройках отчета, можно детализировать

информацию в отчете до уровня конкретных

документов:

Документ

отгрузки - документ, которым фиксируется

передача на реализацию или возврат

комиссионеру;

Документ

отчета - документ, которым фиксируется

факт продажи комиссионером переданного

ему на реализацию товара;

Документ

оплаты - документ, которым фиксируется

оплата, полученная от комиссионера за

реализованные товары.

Варианты

настройки и группировок отчета аналогичны

отчету «Взаиморасчеты с комитентами».

В

таблице сформированного отчета имеются

следующие графы:

Долг/Остаток

на начало - в первой графе отображается

долг комиссионера за неоплаченные им

на дату начала формирования отчета

реализованные товары, а во второй -

количество и сумма товара, имеющегося

у комиссионера на дату начала отчета;

Передано

на реализацию - количество и сумма

товара, переданного на реализацию

комиссионеру за период формирования

отчета;

Реализовано

- количество и сумма товара, реализованного

комиссионером за период формирования

отчета;

Оплачено

- сумма оплаты, перечисленная комиссионером

предприятия за период формирования

отчета за реализованные им товары;

Сумма

вознаграждения - сумма начисленного

комиссионеру комиссионного вознаграждения

за период формирования отчета;

Долг/Остаток

на конец - в первой графе отображается

долг комиссионера за неоплаченные им

на дату конца

формирования отчета реализованные

товары, а во второй - количество и сумма

товара, имеющегося у комиссионера

на дату конца отчета.

117