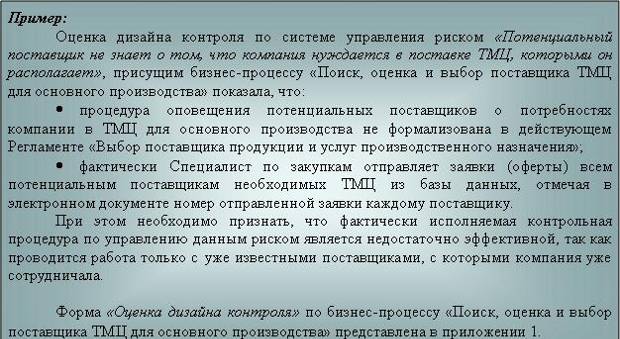

Глава 3. Сравнение оценки аудитором системы внутреннего контроля в Республике Казахстан с Российской Федерацией

Определения и цели системы внутреннего контроля, организация

системы внутреннего контроля.

Внутренний контроль определяется как процесс, осуществляемый совместно Советом директоров, Правлением, подразделениями и работниками Общества и их действия, призванные обеспечить разумную гарантию выполнения целей Общества, в том числе достижения: - эффективности деятельности Общества;

-сохранности активов и эффективного использования ресурсов Общества;

- полноты, надежности и достоверности финансовой и управленческой

отчетности Общества;

- соблюдения требований законодательства Республики Казахстан и -

внутренних документов Общества;

- снижения вероятности и размера возможных потерь (в том числе,

сокращение доходов, убытки, снижение рейтинга корпоративного

управления и др.);

- содействие в построении оптимальной организационной структуры. Система внутреннего контроля определяется как совокупность политик, процессов и процедур, норм поведения и действий, способствующих эффективной и рациональной деятельности, позволяющей Обществу соответствующим образом реагировать на существенные риски в части достижения целей Общества.

В РФ действует правило (стандарт) «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита».

Если аудитор убеждается в том, что он может использовать данные соответствующих средств контроля, он получает возможность проводить аудиторские процедуры менее детально и более выборочно. При оценке эффективности и надежности системы внутреннего контроля в целом, контрольной среды и отдельных средств контроля аудиторская организация использует не менее трех градаций: высокую, среднюю, низкую. Руководство экономического субъекта несет ответственность за разработку и фактическое

воплощение системы внутреннего контроля. От него зависит, чтобы система внутреннего контроля отвечала размерам и специфике деятельности экономического субъекта, функционировала регулярно и эффективно.

Результатом аудита системы внутреннего контроля является определение риска внутреннего контроля. Степень выбранного риска влияет в дальнейшем на

размер статистической выборки, используемой при проверке соответствующей позиции баланса. Необходимо различать аудит системы внутреннего контроля в целом, т. е. общие темы, и аудит ее основных

объектов (снабжение, сбыт и т. д.). Проверка системы внутреннего контроля в целом должна обязательно проводиться аудитором, а степень необходимости проверки внутреннего контроля по каждому объекту аудитор устанавливает исходя из соотношения предполагаемых затрат и размера проверяемой совокупности.

Заключение

Во всех случаях обязательного аудита аудитор должен подготовить и предоставить проверяемому субъекту письменный отчет по результатам проведения аудита. Данные, содержащиеся в отчете, необходимы клиенту для того, чтобы иметь представление о тех недостатках в учетных записях, бухгалтерских регистрах и системе внутреннего контроля, которые могут привести к существенным ошибкам в бух. отчетности. Кроме того, в отчете содержатся конструктивные предложения по совершенствованию системы бухучета и внутреннего контроля субъекта.

Контроль — это систематическое наблюдение за состояниями процесса деятельности.

Основными причинами необходимости контроля являются:

неопределенность, сложность и динамичность среды;

предупреждение возникновения кризисных ситуаций посредством обнаружения несоответствий и ошибочных действий до того, как они нанесут предприятию ощутимый вред;

поддержание успеха путем сопоставления фактических результатов и плановых показателей и оценки темпа продвижения предприятия к намеченным целям.

Содержание функции контроля в конкретной ситуации определяется структурой и содержанием других функций управления (планирования, организовывания, мотивирования). В то же время принятая система контроля будет влиять на содержание систем планирования, организации деятельности, мотивирования.

Тесная связь контрольной функции с функцией планирования проявляется в формулировании целей и контрольных показателей, которые фиксируются в соответствующих планах, а также в том, что временные периоды осуществления обеих функций должны совпадать. Это означает, что по периодам осуществления контроль должен быть трех видов: стратегический, тактический и оперативный.

Связь контроля с функцией организовывания прослеживается в решении проблемы централизации - децентрализации и установлении субъекта и объекта контроля. Чем выше нестабильность среды, тем актуальнее применение децентрализации по разным уровням иерархии.

Субъекты и объекты контроля (подразделения, персонал) должны быть четко указаны в положениях о подразделениях и должностных инструкциях.

В качестве мер совершенствования я предлагаю внедрить технологию контролинга.

Список использованной литературы

Аудит: Учебник для вузов/ В. И. Подольский, Г. Б. Поляк, А. А. Савин, Л. В. Сотникова и др.; Под ред. проф. В. И. Подольского. – 4- е изд. перераб. Аудит 2007. – 583 с.

Аудит: учебное пособие/И. Н. Богатая, Н.Т. Лабынцев, Н. Н. Хахонова. – 4- е изд., перераб, Феникс, 2007. – 506 с

Назарова В.Л. Бухгалтерский учет/И. Н. Богатая, Н. Н. Хахонова. – 4 – е изд., перераб. и доп. 2007. – 858 с.

Бережная Е.В., Бережной В.И.. Методы моделирования экономических систем. – М.: Финансы и статистика, 2008. – 368 с.

Герчикова З. Критерии эффективности диктует бизнес // Управление компанией. - 2009. - N9.- С.48-51.

Кнорринг В.И. Теория, практика и искусство управления: Учебник для вузов по специальности «Менеджмент» / Под ред. В.И. Кнорринг. - М.; 2006. - 528 с.

Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования: Учебное пособие. - М.: Издательство «Финпресс», 2008.- 502 с.

Кинг У., Клиланд Д. Стратегическое планирование и хозяйствование/ Пер. с англ. М.: Прогресс, 2007.- 254 с.

Литвинов Ф.И. Моделирование управленческих структур предприятия// Менеджмент в России и за рубежом. – № 2, 2008

Менеджмент организации: современные технологии: Учебное пособие для студентов вузов/Под ред. Н.Г. Кузнецова, И.Ю. Солдатовой. - 2008. – 479с.

Вайнштейн Э.Г. Ревизия и контроль в банках: М.: Высшая школа, 1984. - 200 с. (

Воропаев Ю.Н. Оценка внутреннего контроля.// Бухгалтерский учет, 1996, № 2.

Воропаев Ю.Н. Риски, присущие бизнесу. // Бухгалтерский учет,

Горина С. А. Учет в банке: М.: "Приор", 1995. - 128 с.

Грязнова А.Г., Барнгольц С.Б. Банковский аудит и его роль в снижении банковских рисков. //Деньги и кредит, 1997, № 10.51 Данилевский Ю.А. Внутренний контроль на предприятии. // Финансовая газета, 1997, № 19.

Данилевский Ю.А. Общий аудит, аудит бирж, внебюджетных фондов и инвестиционных институтов: М.: Бухгалтерский учет, 1996.v/53. Данилевский Ю.А. Становление аудита в России. // Бухгалтерский учет, 1995, №№ 5, 6.

Додж Р. Краткое руководство по стандартам и нормам аудита: М.: Финансы и статистика, ЮНИТИ, 1992.

Иванов Л.Н., Иванов A.J1. Бухгалтерская информация и оценка банковской деятельности. // Бухгалтерский учет 1995, № 6.

Кудрявцев В.А., Демидович Б.П. Краткий курс высшей математики: М.: Наука, 1989. -656 с.

Мизиковский Е.А., Виноградов О.В. Оценка аудиторами качества внутреннего контроля. // Бухгалтерский учет, 1996, № 2.

Мишальченко Ю.В., Кролли JI.O. Риски в международной банковской деятельности. // Бухгалтерия и банки, 1996, № 3.

Москвин В.А. Внутренний контроль в банках: анализ вводимой системы. // Деньги и кредит, 1997, № 10.

Овсийчук М.Ф. Аудит. Организация. Методика проведения: М.: ТОО "Интелтех", 1996.

Петрова Ю.В. Система внутреннего контроля предприятия в условиях предпринимательских рисков. // Аудиторские ведомости, 1998, № 1.

Подольский В.И., Савин А.А., Сотникова JI.B. Основные направления деятельности аудиторских фирм. // Бухгалтерский учет, 1995, № 8.

Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Проект. Финансовая газета, 1997, № 50.

Прокофьева O.K. Комментарий к Положению о порядке составления и представления в Банк России аудиторского заключения по результатам проверки деятельности кредитной организации за год. // Аудиторские ведомости, 1998, № 2.

ПРИЛОЖЕНИЯ

Таблица 1.

Содержание |

Аудит |

Сопутствующие аудиторские услуги |

|

аудиторской деятельности |

|

Другие виды проверок |

Другие сопутствующие работы |

1 |

2 |

3 |

4 |

Цель оказания услуг |

Выражение мнения о достоверности отчетности |

Обзор допущенных предприятием нарушений |

В зависимости от вида сопутствующих услуг |

Степень выборки |

До 100% с учетом величины (уровня) существенности |

В зависимости от вида проверки по согласованию с заказчиком |

Не установлена |

Доказательства типичных нарушений |

Аудиторские доказательства на все нарушения |

Аудиторские доказательства на часть типичных нарушений, на остальную часть - аудиторская информация |

- |

Доказательства отдельных нарушений |

Аудиторские доказательства |

Подтверждением обнаружения отдельных нарушений служат аудиторские доказательства |

- |

Уровень гарантии достоверности отчетности |

Больший уровень гарантии |

Меньший уровень гарантии |

- |

Формы отчета |

Аудиторское заключение |

Отчет аудиторской фирмы (аудитора) |

Отчет аудиторской фирмы (аудитора) |

Виды аудиторской деятельности |

Аудиторская проверка |

Выборочная проверка отдельных сторон деятельности, тематическая проверка, комплексная проверка |

Другие услуги, разрешенные действующим законодательством |

Таблица 2.

Таблица 3.

Таблица 4.