Ukazatelé finanční analýzy

Účetní výkaz obsahuje údaje, které lze přímo použit-mluvíme o absolutních ukazatelích.

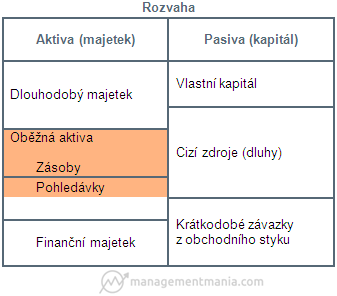

Rozvaha obsahuje údaje o stavu k určitému okamžiku, výkaz zisku a ztrát ve formě výnosů a nákladů předkládá údaje za daný časový interval. Z rozdílů stavových lze získat rozdílové ukazatele. Jestliže vykázaný údaje je dáván do poměru s jiným údajem, pracujeme s poměrovými ukazateli.

Tabulka 3 Postup pří finanční analýze

Základní charakteristika (předmět činnosti, strategie, počet zaměstnanců,...) |

Analýza vývoje odvětví |

Analýza stavových a tokových ukayatelů účetních výkazů (s využitím vertikální a horizontální analýzy)

|

Analýza rozdílových ukazatelů

|

Analýza poměrových ukazatelů

|

Pyramidové rozklady vybraných ukazatelů |

Souhrnné ukazatele |

Analýza situace (finanční pozice) |

Identifikace problému společnosti (stanovení diagnózy) |

Návrh doporučení pro zlepšení stavu |

Absolutní ukazatele finanční analýzy

Asolutní ukazatel se využívají zejména k analýze vývojových trendu (srovnání vývije v časových řadách-horizontální analýza) a k procentnímu rozboru komponent (jednotlivé položky výkazů se vyjádří jako procentní podíly těchto komponent-vertikální analýza).

Horizontální analýza se zabývá porovnáním změn položek jednotlivých výkazů v časové posloupnosti. Vypočítává se absolutní výše změn a její vyjádření k výchozímu roku.

Absolutní změna

=

Procentní změna

% = (Absolutní

změna*100)/

Vertikalní analýza spočívá ve vyjádření jednotlivých položek účetních výkazů jako procentního podílu k jediné zvolené základně položené jako 100%. Pro rozbor rozvahy je obvykle za základnu výše aktiv a pasiv a pro rozbor výkazu zisku ztráty velikost celkových výnosů nebo nákladů.

Analýzu rozvahy dělimena:

Analýzu majetkové struktury

Analýzu finanční struktury

Rozdílové ukazatele finanční analýzy

Rozdílové ukazatele slouží analýze a řízení finanční situace podniku s orientací na jeho likviditu. K nejčastěji používaným rozdílovým ukazatelům patří čistý pracovní kapitál (ČPK) čili provozní kapitál, který lze definovat jako rozdíl mezi oběžým a krátkodobými cizími zdroji a taký má velký vliv na platební schopnost podniku. Pokud je podnik likvidní, musí mít potřebnou výši relativně volného kapitálu, tzn. Přebytek krátkodobých likvidních aktív nad krátkodobými zdroji. Konstrukce čistého pracovního kapitálu znázornuje ta část oběžného majetku, která je financována dlouhodobým kapitálem.

Čisté pohotové prostředky (ČPP) určují okamžitou likviditu právě splatných krátkodobých závazků. Zahrneme-li do peněžních prostředků pouze hotovost a zůstatek na béžném účtu, jde o nejvyšší stupeň likvidity. Mezi pohotové peněžní prostředky se zahrnují i krátkodobé cenné papíry a krátkodobé ternínované vklady, protože jsou v podmínkách fungujícího kapitálového trhu rychle přeměnitelné na peníze.

Čisté pohotové prostředky (ČPP) = Pohotové finanční prostředky – Okamžitě splatné závazky

Pohotové finanční prostředky:

Peníze v pokladně a peníze na běžných účtech

Peníze v pokladně, peníze na běžných účtech, směnky, cenné papíry s krátkodobou splatností, šeky, zůstaky nevyčerpaných neúčelových úvěrů a krátkodobé vklady rychle přeměnitelné na peníze.