Сергей строич, консультант газеты

"Все о бухгалтерском учете "

Как сохранить здоровье на производстве: бесплатное обеспечение спецпитанием и мылом

Возможно, молодой здоровый человек и способен некоторое время прожить на хлебе и воде. А если он тяжело работает, да еще в неблагоприятных условиях? В советские времена даже шутили: "Тебе за вредность нужно молоко давать". Но была ли это только шутка? Совсем нет! Тогда все работающие на работах с вредными или особыми условиями получали молоко и лечебно-профилактическое питание, газированную соленую воду, а также специальную одежду и средства индивидуальной защиты, мыло и обезвреживающие средства. А что мы имеем сегодня? Ответ на этот вопрос мы найдем вместе.

Еще при заключении трудового договора гражданина обязаны ознакомить с условиями труда на предприятии (ст. 5 Закона об охране труда). Новый работник должен написать расписку о том, что его предупредили о наличии на будущем рабочем месте опасных и вредных производственных факторов, которые еще не устранены. Возможные последствия их влияния на здоровье следует четко осознавать, знать свои права на льготы и компенсации за работу в таких условиях. Заключать же с лицом трудовой договор на работу, противопоказанную ему по медицинскому заключению, противозаконно.

Кроме того, к некоторым видам работ нельзя привлекать несовершеннолетних (см. Перечень тяжелых работ, на которых запрещается применение труда несовершеннолетних). Есть также аналогичный Перечень относительно запрета труда женщин.

Как же сохранить здоровье работника на вредных работах? КЗоТ и принятые к нему нормативные документы для этого вводят различного рода доплаты, оплачиваемые перерывы санитарно-оздоровительного назначения, сокращение продолжительности рабочего времени, дополнительные оплачиваемые отпуска, льготные пенсии. Не говоря уже о специальной одежде и обуви. К тому же предприятие может за собственные средства дополнительно устанавливать работникам льготы и компенсации, не предусмотренные действующим законодательством, обусловив их в коллективном договоре.

Но сегодня нас интересуют гарантии в сфере питания и гигиены труда.

На основании статей 7 и 8 Закона об охране труда лица, занятые на работах с тяжелыми и вредными условиями труда, а также на работах, связанных с загрязнением или осуществляемых в неблагоприятных температурных условиях, бесплатно обеспечиваются:

лечебно-профилактическим питанием (далее — ЛПП);

молоком или равноценными пищевыми продуктами;

газированной соленой водой;

специальной одеждой, обувью и другими средствами индивидуальной защиты;

смывающими (мыло) и обезвреживающими средствами.

Сначала укажем, что на сегодня Украина еще не имеет собственных законодательных актов, которыми установлены нормы и порядок выдачи молока, ЛПП, мыла и газированной соленой воды. Поэтому продолжают действовать нормы и правила, принятые в советские времена, в части, не противоречащей Конституции Украины и ее современному законодательству.

И прежде чем перейти к непосредственному рассмотрению отдельных вопросов, приведем одну важную норму из статьи 21 Закона о профсоюзах. Касается она полномочий профсоюзов и их объединений по защите прав граждан на труд и осуществлению общественного контроля за соблюдением законодательства о труде. Подобную норму находим в ст. 41 Закона об охране труда. Так вот, профсоюзы осуществляют общественный контроль за соблюдением законодательства об охране труда, созданием безопасных и безвредных условий труда, надлежащих производственных и санитарно-бытовых условий, обеспечением работников спецодеждой, спецобувью, другими средствами индивидуальной и коллективной защиты. Описанный контроль начинает действовать еще на стадии заключения коллективного договора, когда профсоюз (или даже уполномоченное трудовым коллективом лицо) от имени всего трудового коллектива следит за наличием в договоре особых норм, которые обязывают собственника предприятия выполнять требования трудового законодательства, связанные с охраной труда. Подтверждение этому есть в статье 7 Закона о колдоговорах. Кроме этого, заметим, что в случае угрозы жизни или здоровью работников профсоюзы имеют право требовать от работодателя немедленно прекратить работы на отдельных рабочих местах или на предприятии в целом на время, необходимое для устранения угрозы жизни или здоровью работников.

Молоко

Выдача молока или других равноценных продуктов на работах с вредными условиями труда и лечебно-профилактического питания на работах с особо вредными условиями труда как гарантия попала в ст. 7 Закона об охране труда из ст. 166 КЗоТа.

Нормы и порядок выдачи молока или равноценных пищевых продуктов утверждены Постановлением Госкомтруда СССР №731. Этим документом, в частности, предусмотрено, что работники обеспечиваются молоком или равноценными продуктами питания в обязательном порядке лишь за работу с определенными химическими веществами. Их перечень (54 пункта) содержится в приложении к Постановлению Госкомтруда СССР № 731 (см. на стр. 74 текущего номера). В него входят различные органические и неорганические соединения, антибиотики (при их производстве и переработке) и компоненты микробиологического происхождения. Также молоко выдают лицам, занятым на работах с использованием радиоактивных веществ в открытом виде.

Конкретный перечень "молочных" работ и профессий администрация предприятия согласует с профсоюзом и оформляет в виде приложения к колдоговору. В результате работник, профессия которого есть в списке, должен получать по 0,5 литра молока или равноценных продуктов питания за смену независимо от ее продолжительности, но лишь в те дни, в которые он занят именно на работах по производству или применению вышеупомянутых вредных веществ.

К равноценным молоку пищевым продуктам относятся кефир, простокваша, мацони и т. п., то есть кисломолочные продукты. Именно их рекомендуют употреблять в течение рабочего дня работающим с неорганическими соединениями свинца и в добавок к ним перед началом рабочей смены — фруктовые соки и напитки, обогащенные пектином. А при работе на производстве и переработке антибиотиков выдают только кислое молоко или приготовленный на основе цельного молока колибактерин.

Делают это в буфетах, столовых или в специально оборудованных в соответствии с санитарно-гигиеническими требованиями помещениях. Из-за отсутствия отечественных требований к помещениям советуем придерживаться их советского предшественника — Санитарных правил по обустройству молокораздаточных пунктов.

Особые требования — изоляция молокораздаточных пунктов от производственных цехов и запрет на расположение их в подвалах. Подходят светлые, сухие и хорошо отапливаемые помещения, к которым подведены водопровод, канализация и вытяжная вентиляция. Из специального оборудования можно выделить холодильные установки, пастеризаторы, ванны для мытья посуды, умывальники.

Молоко выдают работникам уже расфасованным в бутылки или пакеты. Если это невозможно, оно должно быть прокипячено или пастеризовано. Строго запрещено выдавать молоко в собственную посуду работника, а также авансом за одну или несколько смен вперед или за предыдущие смены, отпускать его на дом, заменять другими продуктами питания (кроме равноценных) или товарами. Недопустимо также компенсировать причитающееся работнику молоко деньгами, кроме тех случаев, когда его работа носит разъездной характер (в соответствии с требованиями ст. 7 Закона об охране труда).

Теперь о тех лицах, которые не получают на предприятии молока, даже если им оно необходимо. Такая ситуация возможна лишь в одном случае — когда их обеспечивают лечебно-профилактическим питанием.

Лечебно-профилактическое питание

Нормы, рационы, правила выдачи ЛПП (далее — Правила выдачи), а также Перечень производств, профессий и должностей, работа на которых дает право на бесплатное его получение в связи с особо вредными условиями труда, утверждены Постановлением Госкомтруда СССР № 4.

К производствам, на которых работники должны получать ЛПП, относятся:

1. Химические производства неорганических продуктов, органических продуктов, лаков и красок, химических реактивов, а также горные работы и химико-фармацевтические производства.

2. Производства цветной металлургии.

3. Электротехнические и радиотехнические производства.

4. Производства ртутных термометров.

5. Работы с радиоактивными веществами и источниками ионизирующих излучений.

6. Работы по погрузке и разгрузке апатита в морских и речных портах.

7. Работы в условиях повышенного атмосферного давления.

8. Производства черной металлургии.

9. Производства пищевой промышленности.

Следовательно, рабочие, инженерно-технические работники и служащие перечисленных производств, профессии и должности которых указаны в Перечне, утвержденном Постановлением Госкомтруда СССР № 4, независимо оттого, в какой отрасли народного хозяйства они работают, должны получать ЛПП.

Для различных профессий и должностей работников разработаны 6 видов рационов ЛПП с энергетической ценностью от 1368 до 1466 кКал и нормы выдачи витаминных препаратов (витаминов С, A, PR U, В1, В2). К некоторым рационам дополнительно выдают минеральную столовую воду ("Нарзан") и овощи и фрукты, не прошедшие термической обработки.

Согласно Правилам выдачи выдают ЛПП работникам в дни фактического выполнения ими работы на производствах, предусмотренных вышеупомянутым перечнем, а также в дни временной нетрудоспособности, если заболевание профессиональное и больной не госпитализирован.

Также ЛПП обеспечивают:

работников, занятых на строительных, строительно-монтажных, ремонтно-строительных, пусконаладочных работах, которые работают полный рабочий день на действующих производствах с особо вредными условиями труда, на которых как для основных работников, так и для ремонтного персонала установлено это питание;

рабочих, выполняющих очистку и подготовку оборудования к ремонту или консервации в цехе (на участке);

инвалидов вследствие профессионального заболевания, которые пользовались ЛПП непосредственно перед наступлением инвалидности, вызванной характером их работы, — до прекращения инвалидности, но не более 6 месяцев со дня ее установления;

работников, которые имеют право на бесплатное получение ЛПП и которые временно переведены на другую работу в связи с начальными признаками профессионального заболевания, вызванного характером их работы, — на срок не более 6 месяцев;

женщин, занятых до наступления отпуска по беременности и родам на производствах, профессиях и должностях, дающих право на бесплатное получение ЛПП, — на все время отпуска по беременности и родам.

Если беременных женщин в соответствии с врачебным заключением переводят на другую работу для устранения контакта с продуктами, вредными для здоровья, их обеспечивают ЛПП до наступления указанного отпуска и в течение всего его периода.

Выдают такое питание в виде горячих завтраков перед началом работы. В порядке исключения это может быть сделано в обеденный перерыв (по согласованию с медико-санитарной частью предприятия). Как правило, выдача на дом блюд не разрешается (кроме получения их больными, инвалидами по профболезни, кормящими матерями).

Помимо этого, запрещена выдача за прошлое время, а также выплата денежных компенсаций (кроме случаев, когда работа носит разъездной характер).

ЛПП не выдается:

а) в нерабочие дни;

б) в дни отпуска;

в) в дни служебных командировок;

г) в дни обучения с отрывом от производства;

д) в дни выполнения работ на других участках, где лечебно-профилактическое питание не установлено;

е) в дни выполнения государственных и общественных обязанностей;

ж) в период временной нетрудоспособности при общих заболеваниях;'

з) в дни нахождения в больнице или санатории на лечении, а также в период нахождения в профилактории.

Чтобы правильно организовать ЛПП, руководству нужно заключить договор с предприятием общественного питания, которое полностью соответствует санитарно-гигиеническим нормам и правилам. Готовить питание могут лишь квалифицированные повара, которые владеют знаниями по технологии и будут строго соблюдать перечень продуктов и их количество, приведенные в рационах. За составлением меню, приготовлением и выдачей горячего питания и витаминов должны следить работники медико-санитарной службы. А вот ответственность за правильность приготовления и составления меню со стороны руководства предприятия общественного питания стоит обусловить в договоре. Допускается замена в меню одних блюд другими, включение в меню супа и иных блюд при обязательном соблюдении установленной для рациона нормы продуктов.

После заключения договора предприятия подают столовым заказы на определенное количество завтраков по отдельным рационам. Готовят их точно к указанному времени для каждой смены, выдачу организуют по специальным талонам (абонементам) установленного на предприятии образца. Разумеется, что ответственность за обеспечение работников ЛПП и выполнение Правил его выдачи несет руководство предприятия, как за выполнение требований законодательных актов по вопросам охраны труда.

Газированная вода

Обеспечение работников горячих цехов газированной соленой водой предусмотрено ст. 167 КЗоТа. По этой статье цехи и производственные участки, на которых нужно организовать снабжение газированной соленой водой, определяют органы санитарного надзора по согласованию с собственником предприятия. Перечень горячих цехов приведен в Обязательном постановлении Секретариата ВЦСПС "О снабжении работников горячих цехов газированной подсоленной водой" от 11.06.34 г. К ним, в частности, относят: доменные, мартеновские, прокатные цехи, обжигальные и прочие цехи металлопромышленности, гуты стекольных заводов, горны фарфоро-фаянсовых и кирпичных заводов, котельные и машинные залы электростанций, где проводятся работы при высоких температурах.

Газированная углекислотой вода, которой обеспечивают работников горячих цехов, должна содержать 0,5% поваренной соли. Норма ее выдачи — 4-5 л на работника за смену. Исходя из этой нормы и количества работающих горячих цехов, определяют вместительность сатуратора. Последний устанавливают или непосредственно в каждом из цехов, или в центрально расположенном цехе размещают один большой аппарат, воду из которого развозят по другим цехам в баллонах. За приготовлением газированной воды и работой сатуратора должно следить отдельно назначенное лицо.

Нужно отметить, что обеспечение работников газированной подсоленной водой не освобождает предприятие от обязанности снабжения всех перечисленных выше цехов доброкачественной пресной водой.

Мыло и обезвреживающие средства

Выдача мыла на работах, связанных с загрязнением, и смывающих и обезвреживающих средств на работах, где возможно влияние на кожу вредно действующих веществ, предусмотрена ст. 165 КЗоТа и ст. 8 Закона об охране труда. Их требованиям сегодня полностью соответствует п. 129 Инструкции Минздрава СССР № 658. В соответствии с ним работающим с веществами, которые вызывают раздражение кожи рук, выдают дополнительно к смывающим и обезвреживающим средствам профилактические пасты и мази. Более того, на производствах, где существует опасность попадания токсичных веществ на кожу, должны быть устроены гидранты в таком количестве, которое дает возможность пользоваться ими на любом участке цеха. А на отдельных площадках нужно обустроить фонтанчики для промывания глаз, а также душевые установки с большим водным напором (п. п.41,129 Инструкции Минздрава СССР № 658).

Что касается мыла, то на предприятиях с особо вредными условиями труда и работами, связанными с загрязнением тела, этого моющего средства должно быть в достаточном количестве возле умывальников для мытья по окончании и в течение работы. На это указывает постановление НКТ РСФСР от 06.08.22 г., которому в отечественной классификации нормативно-правовых актов по охране труда присвоена классификация Государственного нормативно-правового акта по охране труда — ДНАОП 0.05-3.06-22. Также возле умывальников, независимо от наличия мыла, должны быть полотенца или воздушные сушки для рук.

Кроме этого, в советскую эпоху действовало постановление Народного Комиссариата Труда СССР от 20.09.23 г. № 80. В нем речь шла о выдаче работникам на дом 400 граммов спецмыла свыше того, которое находится на предприятиях при умывальниках. Приводился и соответствующий список профессий. Интересно, что эту норму можно применить и сегодня. Администрации предприятия достаточно утвердить конкретный перечень работ и профессий, дающий право на получение спецмыла (не более 400 граммов в месяц), и согласовать его с профсоюзным комитетом. Обычно этот перечень прилагают к коллективному договору. Но если на предприятии есть помещения для мытья, оборудованные душевыми установками с горячей и холодной водой, обеспеченные мылом, последнее на руки работникам не выдают (разъяснение НКТ СССР от 22.06.24 г. №328/433).

В любом случае мыло как для индивидуального, так и для коллективного пользования не должно вредно влиять на кожу (п. 105 Инструкции Минздрава СССР № 658).

Налоговый учет

Расходы на обязательное обеспечение работников молоком и равноценными продуктами, ЛПП, мылом, смывающими и обезвреживающими средствами, газированной соленой водой по установленным законодательством нормам относятся к составу валовых расходов на основании пп. 5.2.1 Закона о прибыли как понесенные "...в связи с подготовкой, организацией, ведением производства... и охраной труда". Единственное ограничение находим в пп. 5.4.1 Закона о прибыли, по которому в валовые расходы включаются расходы на обеспечение работников продуктами специального питания по перечню, установленному Кабинетом Министров Украины. Как мы убедились, относительно питания украинское правительство никакого документа не разрабатывало, вместо этого издало распоряжениеот21.08.97 г. № 462-р, которым разрешило в этом вопросе руководствоваться перечнями и нормами, установленными действующими нормативно-правовыми актами. Ну а о них мы уже рассказали.

В свою очередь, Перечень мероприятий и средств по охране труда, расходы на осуществление и приобретение которых включаются в валовые расходы, утвержденный Постановлением № 994, содержит упоминание обо всех перечисленных выше расходах и никаких особенностей для них в налоговом учете не предусматривает.

Идем дальше. Мыло, смывающие и обезвреживающие средства по своей природе — материальные активы. Чаще всего они являются покупным товаром, непосредственно принимают участие в производстве и могут долгое время храниться на складе. При этом их стоимость, как мы выяснили, относится к составу валовых расходов. Принимая это во внимание, их обязательно учитывают по п. 5.9 Закона о прибыли во время расчета прироста (убыли) балансовой стоимости.

Понятно, там, где есть валовые расходы (при приобретении спецпитания, молока и мыла), — есть и право на налоговый кредит (пп. 7.4.1 Закона о НДС).

А каким будет налоговый учет выдачи? Валовой доход будет равен нулю, поскольку работник ничего не компенсирует. Что касается налоговых обязательств по НДС, то их, по нашему мнению, также не будет. Дело в том, что отношения между работником и работодателем относятся к сфере трудового права. Собственник обязан предоставить наемным лицам гарантию, а те, в свою очередь, не могут от нее отказаться. Поэтому говорить о переходе права собственности не имеет смысла, ведь такая операция регулируется КЗоТом, а не гражданским законодательством.

Теперь обратим внимание на налог с доходов. Благодаря пп.4.3.14 3акона о доходах в общий месячный доход не включают "стоимость безвозмездного питания, моющих и обезвреживающих средств..." Это в частности:

стоимость молока или других равноценных пищевых продуктов (на работах с вредными условиями труда) и стоимость ЛПП (на работах с особо вредными условиями труда), которые выдаются бесплатно;

стоимость мыла и других смывающих и обезвреживающих средств, которые в соответствии с действующим законодательством выдаются работникам бесплатно.

В полной мере к питанию можно отнести и употребленную газированную соленую воду.

Таким образом, доход работника, который получает перечисленные продукты и средства защиты, вследствие такого получения не изменяется. Кстати, налоговики, говоря о расходах на охрану труда, упомянутых в утвержденном Постановлением № 994 Перечне, отмечают, что они не могут рассматриваться как дополнительные блага в контексте Закона о налоге с доходов (см. письмо ГНАУ от 07.06.04 г. №4465/6/17-3116 в газете "Все о бухгалтерском учете" №60 за 2004 год).

Начислять (удерживать) взносы в Пенсионный и другие соцфонды (от нетрудоспособности, на случай безработицы, от несчастных случаев) из стоимости выданных работникам молока, газированной соленой воды, ЛПП, мыла и других смывающих и обезвреживающих средств нет оснований по двум причинам. Первая — по нормам Инструкции по статистике зарплаты компенсационные выплаты в пределах установленных законодательством норм не входят в фонд оплаты труда. Вторая — эти выплаты не облагают налогом с доходов и не учитывают при определении базы начисления страховых взносов. Еще раз подчеркиваем: следует четко придерживаться норм выдачи, о которых шла речь выше.

Бухгалтерский учет

Начнем с молока или равноценных продуктов питания.

Их предприятие может получать двумя путями:

1. Самостоятельно покупать и доставлять.

2. Заключить договор с молокозаводом на ежедневную поставку необходимого количества молочной продукции.

В обоих случаях молоко будет учитываться на субсчете 209 "Прочие материалы". При выдаче молока бухгалтерский доход не возникает, поскольку не выполняется условие его признания, приведенное в п. 5 П(С)БУ 15 "Доход", —увеличение активов или уменьшение обязательств. Объясняется это очень просто — во время такой операции нет никакой компенсации со стороны работника. Приведем пример.

Пример 1

Предприятие заключило соглашение с молокозаводом (плательщик налога на прибыль по ставке 25%) на ежедневную поставку 50 литров молока. Стоимость 1 литра молока с НДС — 0,60 грн. — принята за обычную цену. Как эту операцию отразить в бухгалтерском учете, показано в таблице 1.

Таблица 1

№ п/п

|

Содержание хозяйственной операции

|

Бухгалтерский учет |

Налоговый учет |

|||

Дт |

Кт |

Сумма, грн. |

ВД, грн. |

ВР, грн. |

||

1

|

Осуществлена предварительная оплата за молоко |

371 |

311 |

30,00 |

— |

25,00 |

Отражен в составе налогового кредита НДС |

641 |

644 |

5,00 |

— |

— |

|

2

|

Оприходовано молоко |

209 |

371 |

25,00 |

— |

— |

Отражен НДС |

644 |

371 |

5,00 |

— |

— |

|

3 |

Выдано молоко работникам |

23,91, 92,93 |

209 |

25,00 |

— |

— |

Аналогичной корреспонденция счетов будет и при обеспечении работников мылом, смывающими и обезвреживающими средствами и газированной соленой водой.

И наконец — о лечебно-профилактическом питании.

Как мы уже указывали ранее, для его выдачи работающим на работах с особо вредными условиями труда предприятие заключает договор с предприятием общественного питания. Чтобы документально подтвердить стоимость потребленного работниками ЛПП и обеспечить расчеты между заказчиком и таким предприятием общепита, можно использовать абонементные талоны. Работники, получив ЛПП, передают свои талоны обслуживающему персоналу предприятия общественного питания, а в конце месяца предприятия проводят сверку расчетов и составляют об этом соответствующий акт в двух экземплярах.

Такой способ проведения и документального оформления расчетов можно использовать при питании работников:

в помещении предприятия общественного питания; — при размещении производственного подразделения предприятия общественного питания в помещении заказчика;

при доставке питания в специальных упаковках или специальной посуде в помещение предприятия-заказчика.

Пример 2

Предприятие заключило соглашение со столовой (плательщик налога на прибыль по ставке 25%) на ежедневное (в течение 20 дней) приготовление к 8 часам утра 10 завтраков лечебно-профилактического питания по рациону № 1. Договорная цена одного завтрака — 6 грн. (с НДС). Отражение этой операции в бухгалтерском учете приведено в таблице 2.

Таблица 2

№ п/п

|

Содержание хозяйственной операции

|

Бухгалтерский учет |

Налоговый учет |

|||

Дт |

Кт |

Сумма, грн. |

ВД, грн. |

ВР, грн. |

||

1 |

Осуществлена предварительная оплата стоимости ЛПП |

371 |

311 |

1200,00 |

— |

1000,00 |

2 |

Отражен в составе налогового кредита НДС, уплаченный при оплате стоимости питания |

641 |

644 |

200,00 |

— |

— |

3 |

Отражена на основании акта сверки стоимость потребленного в отчетном месяце питания |

23,91, 92,93 |

371 |

1000,00 |

— |

— |

4 |

Отражен НДС |

644 |

371 |

200,00 |

— |

— |

Роман ГОПЦИЙ, консультант газеты "Все о бухгалтерском учете'

ОБЯЗАТЕЛЬНЫЕ МЕДОСМОТРЫ РАБОТНИКОВ: ОРГАНИЗАЦИЯ, ОПЛАТА, УЧЕТ

Забота о здоровье своих работников тесно связана с прохождением ими обязательных медосмотров. Разумеется, обязательными они являются не для всех работников. Разобраться в вопросах организации и прохождения работниками медосмотров поможет наша консультация.

Кто должен проходить медосмотр

Известно, что медицинский осмотр обязателен для работников, занятых на таких работах (ст. 169 КЗоТа):

тяжелых;

с вредными или опасными условиями труда;

тех, где нужен профессиональный отбор.

Кроме того, ежегодному медосмотру подлежат все лица до 21 года — независимо от профессии и вида работ. Такие осмотры предусмотрены еще и вех 17 Закона об охране труда.

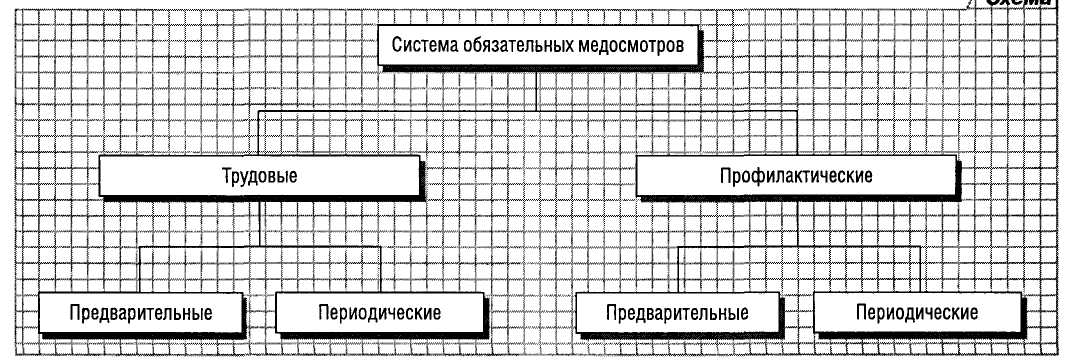

Профессии, для которых нужен медосмотр, перечислены в приложении 1 к Положению № 45, а также в Перечне № 263. Сами же медосмотры делят на:

предварительные — их проходят во время приема на работу;

периодические — в течение трудовой деятельности (пребывания на соответствующей должности, работе).

Обратите внимание: в ст. 5 Закона об охране труда сказано, что к выполнению работ повышенной опасности и требующих профессионального отбора допускаются лица при наличии заключения психофизиологической экспертизы.

Особенно хотим выделить работников профессий, производств и организаций, деятельность которых связана с обслуживанием населения и может привести к распространению инфекционных болезней. Дело в том, что эта группа лиц тоже должна проходить медосмотр. Но называют его уже профилактическим. К тому же руководствуются несколько иными документами: профилактические медосмотры проводят на основании Закона о защите от инфекций, и для них предусмотрен собственный перечень профессий (Перечень № 559). Отметим: эти медосмотры тоже бывают предварительными и периодическими.

Справедливости ради следует упомянуть, что наше законодательство предусматривает прохождение и других видов медицинских осмотров:

психиатрический (ст. 9 Закона о психиатрической помощи);

профилактический наркологический (ст. 31 Основ законодательства о здравоохранении).

Правда, хотя перечисленные осмотры и предусмотрены иными, нетрудовым законодательством, есть основания относить их к трудовым медосмотрам, поскольку они в соответствующем законодательстве рассматриваются в контексте возможности выполнения работниками своих трудовых функций. Поэтому отдельно их рассматривать не будем.

Таким образом, можно констатировать, что сегодня существуют два основных и не зависимых один от другого вида медосмотров, которые отличаются между собой масштабом и целями:

медосмотр по трудовому законодательству (будем называть его трудовым) — направлен в первую очередь на конкретное лицо, защиту, охрану и сохранение его здоровья в процессе трудовой деятельности;

профилактический медосмотр — призван гарантировать инфекционную безопасность всего населения Украины, а не проверяемого лица (см. схему).

С точки зрения буквоеда, прямо касаются охраны труда только трудовые медосмотры. Между тем мы советуем вам изменить такое отношение, ведь, по нашему мнению, рассматривать их отдельно — неправильно. Слишком много между ними общего. Разумеется, и разница есть. Поэтому на основных отличиях между ними мы будем акцентировать внимание, освещая нашу тему.

Можно ли обойтись без медосмотра

Нет, и еще раз нет. Если обратиться к КЗоТу, то мы узнаем, что:

1) собственник или уполномоченный им орган обязан за свои средства организовать предварительный (при приеме

на работу) и периодические (в течение трудовой деятельности) медосмотры вышеуказанных работников (ст. 169);

2) когда работник отказывается или уклоняется от предусмотренных законодательством обязательных медосмотров, собственник или уполномоченный им орган может отстранить его от работы (ст. 46). Напомним: проходить их — обязанность работника (ст. 159).

Аналогичные нормы есть и в Законе об охране труда.

Об обязательном медосмотре работников некоторых профессий (сначала — при оформлении на работу, а потом — с определенной периодичностью) речь идет и в ст. 21 Закона о защите от инфекций: "Обязательные... профилактические медицинские осмотры... проводятся за счет работодателей в порядке, установленном законодательством".

Имеется в виду, что медосмотр отдельных работников — обязательное законодательное условие. Оно дает:

работодателям — право допустить вновь принятых лиц к исполнению их функциональных обязанностей;

работникам — возможность выполнять свою работу. Поэтому ответ однозначен: без медосмотра НЕ обойтись.

Как предприятия организуют проведение медосмотров

Собственник вместе с санитарно-эпидемиологической станцией и профсоюзом определяет контингент лиц для периодического медосмотра и составляет в двух экземплярах поименный список, согласуя его в санэпидемстанции. Один экземпляр списка направляют в лечебно-профилактическое заведение, второй оставляют на предприятии (улица, ответственного за организацию медосмотра).

Принимая на работу новых работников, а также при изменении профессии или места работы предприятие выдает направление в медучреждение по установленной форме (см. приложение 6 к Положению № 45). Конечно, предварительно таких лиц нужно ознакомить со свойственными должности (профессии) вредными и опасными производственными факторами, с нормативными актами по охране труда.

Для проведения медосмотра в сроки, согласованные с лечебно-профилактическими заведениями, на предприятии издают приказ. Сроки медосмотра контролирует ответственное лицо. Кстати, при необходимости и при наличии помещения медосмотры могут происходить непосредственно на предприятии.

Заметьте: собственник обеспечивает работающих медицинскими и санитарными книжками (п. 2.9 Положения № 45). И в этом, пожалуй, заключается главное отличие между трудовым и профилактическим медосмотрами. Ведь согласно п. 2 Порядка № 559 лица, проходящие профилактический медосмотр, возмещают стоимость бланка личной медицинской книжки заведениям и учреждениям здравоохранения, которые проводят медосмотры. Ее можно приобрести и в других организациях, которым разрешено реализовывать бланки строгой отчетности. Сам же работодатель ведет журнал регистрации личных медицинских книжек, где записывает номер, серию, дату выдачи книжки, фамилию, имя и отчество ее владельца. Но опять-таки — речь идет о медицинских книжках работников, направленных на профилактический медосмотр. Более того, медицинские и санитарные книжки при трудовом медосмотре широко не используются. Как правило, все ограничивается заключением лечебного заведения о состоянии здоровья работника (его форма— в приложении 2 к Положению № 45).

Еще несколько слов об организации профилактических медосмотров.

Как и в случае с трудовыми медосмотрами, для обязательного периодического медосмотра работодатель составляет список работников. Но согласует его уже с Главным государственным санитарным врачом. Копию списка передают в заведение или учреждение здравоохранения, где будут проводить этот осмотр. В случае проведения предварительного (до принятия на работу) обязательного осмотра работодатель направляет заведению или учреждению здравоохранения соответствующее письмо. Для прохождения профилактического медосмотра работнику выдают на руки его личную медицинскую книжку. Потом он возвращает ее работодателю, который и будет хранить ее. Только когда хранение личной медицинской книжки у работодателя считают нецелесообразным или невозможным — допускают ее хранение у работника. Когда последний увольняется, личную медицинскую книжку выдают ему под роспись в специальном журнале вместе с трудовой книжкой. Разумеется, в медицинскую книжку записывают результаты всех обследований у врачей-специалистов (в том числе лабораторных, клинических и других исследований). Поэтому, как видите, показательный признак профилактических медосмотров — личная медицинская книжка. Ее наличие непременно проверит санэпидемслужба. Между прочим, все медосмотры проводят комиссии, специально созданные в учреждениях здравоохранения, обслуживающих территорию, на которой находится предприятие.

Какова периодичность медосмотров

От отрасли, вида работ, а главное, профессии зависит и периодичность медосмотров. Преимущественно и трудовые, и профилактические периодические медосмотры осуществляют раз в год. Но такая периодичность касается далеко не всех работников. Например, работники производственных цехов в пищевой промышленности проходят периодический профилактический медосмотр дважды в год.

К сожалению, перечислить все профессии, отрасли и периодичность медосмотров для них в рамках нашей консультации или даже всего спецвыпуска невозможно. Поэтому ограничимся указанием на документы, в которых приведена нужная информация.

Относительно трудовых медосмотров:

1) приложения 1 и 2 к приказу МЗ СССР "Об усовершенствовании системы медицинских осмотров работников и водителей индивидуальных транспортных средств" от 29.09.89 г. №555;

2) приказ МЗ СССР "О мерах по усовершенствованию медико-санитарной помощи подросткам" от 10.04.81 г № 387;

3) постановление КМУ "Об обязательном профилактическом наркологическом осмотре и порядке его проведения" от 06.11.97 г №1238;

4) приказ МЗ Украины "Об усовершенствовании системы профилактических противоалкогольных и противонаркотических мероприятий и обязательных профилактических наркологических осмотров" от 21.11.97 г № 339;

5) Перечень медицинских психиатрических противопоказаний относительно выполнения отдельных видов деятельности (работ, профессий, службы), которые могут представлять непосредственную опасность для лица, которое проводит эту деятельность, или окружающих, утвержденный постановлением КМУ от 27.09.2000 г. № 1465;

6) Положение о медицинском осмотре кандидатов в водители и водителей транспортных средств, утвержденное приказом МЗ Украины, МВД Украины от 05.06.2000 г. № 124/345.

А для профилактических медосмотров вам хватит Перечня необходимых обследований врачей-специалистов, видов клинических, лабораторных и других исследований, необходимых для проведения обязательных медицинских осмотров, и периодичность их проведения, утвержденного приказом МЗ Украины от 23.07.02 г. № 280.

Оплата медосмотра

В ст. 169 КЗоТа определено: собственник должен за собственные средства организовать предварительный и периодический трудовые медосмотры работников. Это же происходит и с профилактическим медосмотром (ст. 21 Закона о защите от инфекций).

Вместе с тем в оплате трудового и профилактического медосмотров есть расхождения. Так, при трудовом медосмотре собственник дополнительно возмещает еще и расходы на лечение, профессиональную и медицинскую реабилитацию лиц с профессиональными заболеваниями, обследование конкретных условий труда для составления санитарно-гигиенической характеристики (п. 1.5 Положения № 45).

А вот порядок оплаты профилактических осмотров несколько иной. Допустим, если речь идет об осмотре работников бюджетных учреждений и организаций, то расходы заведений и учреждений здравоохранения покрывают за деньги, предусмотренные в их сметах, а не за счет упомянутых бюджетных учреждений. Кроме того, граждане, занимающиеся индивидуальной деятельностью, оплачивают медицинский осмотр и личную медицинскую книжку из собственного кармана. И еще одна особенность оплаты профилактических медосмотров, о которой мы уже упоминали: работники предприятий, учреждений, организаций независимо от формы собственности возмещают стоимость бланка личной медицинской книжки заведениям и учреждениям здравоохранения, которые проводят обязательные медицинские осмотры, или покупают указанный бланк за собственные средства в организациях, уполномоченных продавать бланки строгой отчетности (п. 2 Порядка № 559).

Хотим обратить внимание на такой нюанс: на время трудового медосмотра за работниками сохраняется место работы (должность) и средний заработок (ст. 123 КЗоТа, пп. 1.10 Положения № 45). Разумеется, это правило не срабатывает при предварительных медосмотрах. А вот о тех, кто проходит профилактические медосмотры, наши законодатели (и другие органы исполнительной власти) забыли. Неужели они теряют свой заработок? Уверены, нет. То есть день прохождения периодического профилактического медосмотра работнику все же следует оплатить. Считаем, что действовать по-другому — неправомерно.

Налоговый учет расходов на проведение медосмотров

Без сомнения, расходы на прохождение трудового медосмотра увеличивают валовые расходы предприятия. Читаем пп. 5.2.1 Закона о прибыли: в валовые расходы включают "суммы любых расходов, уплаченных ( начисленных) в течение отчетного периода в связи с подготовкой, организацией, ведением производства, продажей продукции (работ, услуг) и охраной труда (выделено авт.— С. С.)". Перечень мероприятий и средств по охране труда, расходы на осуществление и приобретение которых включают в валовые расходы, утвержден постановлением КМУ от 27.06.03 г. № 994. И хотя этот документ издан под Закон об охране труда, а не под Закон о прибыли им приходится пользоваться. Между прочим, в п. 7 этого постановления упомянуты и обязательные предварительный, периодический и внеплановый медосмотры работников, занятых на тяжелых работах, работах с опасными или вредными условиями труда или таких, где есть необходимость в профессиональном отборе. Давайте рассмотрим письмо № 436, в котором ГНАУ высказала свою позицию: Только в случае, если работники подпадают под Перечень профессий, работники которых подлежат медицинскому осмотру (убеждены, что речь идет о перечне, приведенном в приложении 1 к Положению № 45. — С. С), расходы на проведение их обязательного медицинского осмотра предприятие может отнести к валовым расходам отчетного периода при наличии соответственно оформленных документов. Прочие расходы на осуществление медицинских услуг для обслуживания работников, в том числе медицинские осмотры работников, работающих с визуальными дисплейными терминалами электронно-вычислительных машин, к валовым расходам не относятся".

Следовательно, предприятие может оплачивать медосмотры и других работников, да вот о валовых расходах лучше и не мечтать. Сразу уточним: в письме № 436 ГНАУ не сказала о работах, в которых нужен профессиональный отбор (см. Перечень № 263), но расходы предприятия на медосмотр работников указанных профессий тоже можно включать в валовые.

На этом можно было бы остановиться, если бы указанное письмо не затронуло профилактических медосмотров. Ведь, как мы говорили еще в начале консультации, такие медосмотры, по сути, не связаны с охраной труда. Значит, по логике письма № 436 расходам на его проведение нет места в валовых. Но мы с этим подходом категорично не согласны и считаем: расходы на ЛЮБЫЕ медосмотры, обязательность проведения которых за счет работодателя (!) предусмотрена законодательством, увеличивают валовые расходы предприятия. И все это — на основании все того же пп. 5.2.1 Закона о прибыли. Все-таки связь подобных расходов с деятельностью предприятия вне сомнений: без всех обязательных медосмотров работодателю запрещено допускать работников к работе. Ведь назвали же их обязательными! Правда, опять-таки валовые расходы появятся только относительно работников тех отраслей, профессий, должностей, которые указаны в соответствующих перечнях категорий лиц, для которых медосмотр обязателен.

Поскольку на сегодня медуслуги облагают НДС (об этом мы писали в № 69 за 2004 год на стр. 20), предприятие (плательщик НДС) может получить право на налоговый кредит. Понятное дело, чтобы его реализовать, нужна налоговая накладная (пп. 7.5.1 Закона о НДС).

Налог с доходов

Стоит упомянуть об этом налоге хотя бы из-за того, что немало наших читателей задумались, не приводит ли оплата медосмотра к возникновению у работников дополнительного блага. И мы, и ГНАУ пришли к общему выводу: оплата медосмотра работодателем не является для работника дополнительным благом, а следовательно, не облагается налогом. Но это относительно лиц, для которых такой медосмотр обязателен. Логично, что об исчислении любых соцвзносов не может быть и речи.

Между тем мы помним: если предприятие приобретет личные медицинские книжки за собственные средства и передаст их бесплатно работникам, налога не избежать (детальнее см. в № 63 за 2004 год на стр. 28). Хотя это касается только профилактических медосмотров, поскольку для трудовых приобретение книжек работником за его кровные не предусмотрено.

Бухгалтерский учет

Безусловно, оплата обязательных медосмотров работников увеличит расходы деятельности предприятия. Но какой расходный счет выбрать — решать вам исходя из того, какие именно работники проходят осмотр. В принципе можно отметить, что в п. 15.8 П(С)БУ 16 "Расходы" сказано: расходы на охрану труда попадают в общепроизводственные расходы (то есть на счет 91). Но мы бы не советовали так буквально выполнять этот пункт, и вот почему. Во-первых, под него подпадают только трудовые медосмотры. Во-вторых, методически правильно относить понесенные расходы именно на объекты, которых они касаются. То есть если речь идет о медосмотре работников, занятых в производстве, расходы списывают непосредственно в дебет счета 23 "Производство", о работниках аппарата управления цехами, участками — в дебет счета 91 "Общепроизводственные расходы" и т. д. И здесь уже неважно: трудовой или профилактический медосмотр — их бухучет одинаков.

Детальнее бухгалтерский и налоговый учет рассмотрим на примере.

Пример

Предприятие А направило на профилактический медосмотр 10 своих работников, занятых непосредственно на производстве продукции. Стоимость медуслуг — 360 грн. (в т. ч. НДС — 60 грн.). Бухгалтерские проводки покажем в таблице.

Таблица

№ п/п

|

Содержание операции

|

Корреспонденция счетов |

Сумма, грн.

|

Налоговый учет |

||

Дт |

Кт |

вд |

ВР |

|||

1 |

Предоставлены услуги по осмотру работников (стороны подписали акт выполненных работ) |

23 |

685 |

300 |

— |

300 |

2 |

Отражен налоговый кредит (есть налоговая накладная) |

641 |

685 |

60 |

— |

— |

3 |

Оплачены услуги по прохождению медосмотра |

685 |

311 |

360 |

— |

— |

Как видите, ничего сложного в учете подобных операций нет.

|

||||||