Глава 2. Механизм прогнозирования как инструмент управления устойчивым развитием региона

2.1 Роль прогнозирования в региональных социально-экономических управленческих процессах

Важнейшим резервом повышения эффективности производства является повышение качества принимаемых управленческих решений. Поэтому принятие решений – составная часть любой управленческой функции. Необходимость принятия решения пронизывает все, что делает управляющий, формируя цели и добиваясь их достижения.

Как выяснилось, прогнозирование – это ключевой момент при принятии управленческих решений. Конечная эффективность любого решения зависит от последовательности событий, возникающих после принятия решения. Отличие упреждающей модели управления от существующих моделей – это ее ориентация на внешнее окружение и способность уловить возникающие в нем тенденции, а для этого нужен прогнозно-аналитический блок.

Характерной особенностью экономической деятельности многих предприятий является ориентация на активизацию роли финансовой деятельности, усиление значения финансовых показателей в проведении финансовой политики в отрасли. Особую актуальность приобретает финансовое планирование как одна из важнейших функций эффективного управления на производстве.

Можно исходить из того, что главной целью финансового планирования и прогнозирования на предприятиях является обоснование стратегии его развития с позиции компромисса между доходностью, ликвидностью и риском, а также определение необходимого объема финансовых ресурсов для реализации данной стратегии. Она предусматривает решение следующих задач:

- корректировка перспективы бизнеса в виде системы количественных и качественных показателей развития (объем, структура капитала и так далее);

- выявление резервов увеличения доходов и определение способов их мобилизации;

- обеспечение воспроизводственного процесса необходимыми источниками финансирования;

- определение наиболее эффективного использования финансовых ресурсов;

- прогнозирование источников и размеров поступлений денежных средств;

- обоснование рационального движения денежных средств, синхронизации их поступлений с платежами в определенные периоды времени;

- обеспечение соблюдения интересов предприятия, инвесторов, кредиторов и государства;

- осуществление оперативного контроля над выполнением производственных заданий и финансовым состоянием предприятия[14].

Завершением системы планирования на предприятии является составление финансовых прогнозов. Прогнозирование представляет собой определение на длительную перспективу изменений финансового состояния предприятия в целом и его структурных подразделений.

Формирование рыночной среды, появление и усиление конкуренции, ограниченность ресурсов поднимают роль и значение финансового прогнозирования на более высокую, научную ступень.

Экономическое прогнозирование следует рассматривать как систему научных исследований количественного и качественного характера, направленных на выяснение тенденций развития экономических отношений и поиск оптимальных решений по достижению целей этого развития[21].

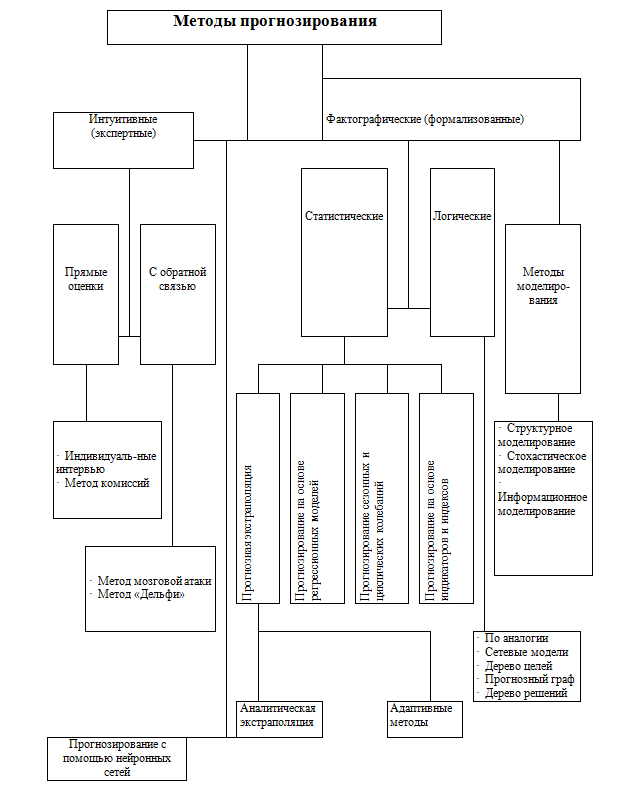

По оценкам ученых, насчитываются свыше 150 различных методов анализа и прогнозирования. На практике в качестве основных используют 15-20. В укрупненном плане применяемые методы можно проследить по схеме (см. рис. 1).

В системе внутрифирменного прогнозирования можно использовать методы экстраполяции — изучение сложившихся в прошлом и настоящим устойчивых тенденции экономического развития и перенесение их на будущее. Степень реальности подобных прогнозов в значительной мере обусловлена аргументированностью выборов пределов экстраполяции и стабильностью соответствия измерителей по отношению к сущности рассматриваемого явления.

Из множества подходов к прогнозированию наибольшее распространение получили следующие методы и приемы: экспертных оценок; обработки пространственных, временных и пространственно-временных совокупностей; ситуационного анализа и прогнозирования, экономико-математическое моделирование.

Сущность и содержание нормативного метода заключается в том, что на основе заранее установленных норм и технико-экономических нормативов рассчитывается потребность предприятия в финансовых ресурсах и их источниках. Зная норму или норматив и объемный показатель, можно легко рассчитать плановый показатель[18].

Содержание расчетно-аналитического метода планирования финансовых показателей состоит в том, что на основе анализа достигнутой величины финансового показателя, принимаемого за базовый, и индексов изменения его в плановом периоде рассчитывается плановая величина этого показателя. В основе этого метода лежит использование экспертной оценки. Данное представляет собой комплекс логических и математико-статистических методов и процедур, связанных с деятельностью эксперта по переработке информации, необходимой для анализа и принятия решения. Она основана на использовании способности специалиста (его квалификации) находить наиболее эффективное решение.

Рисунок 1 – Методы прогнозирования

В общей системе управления предприятием прогнозные расчеты выступают в качестве определяющих, которые позволяют ориентироваться в его финансовых возможностях и выбирать наиболее эффективные решения, действия с точки зрения их конечных результатов. Поэтому эффективное выполнение финансовых заданий с учетом оптимальности и многовариантных решений обеспечивает устойчивое финансовое положение предприятия, что является залогом его непрерывного и эффективного функционирования.

Методы прогнозирования финансовых показателей основаны на показателях финансовой устойчивости предприятий за истекший период времени. Точность прогнозов зависит того, продолжают ли сохраняться на период прогноза соотношения и зависимости, действовавшие в прошлом.

Как показало исследование, для прогнозирования финансовых показателей могут использоваться компаундинг, дисконтирование и индексация показателей. Финансовые ресурсы, материальную основу которых составляют деньги, обладают ценностью во времени, что вытекает из самой сути инвестиционных процессов[5 ].

Таким образом, компаундинг — это принцип перехода от сегодняшней, то есть текущей стоимости капитала к его будущей стоимости. А процесс, противоположный компаундингу, представляет собой дисконтирование.

Значит следует полагать, что эффективность любой прогнозной системы определяется емкостью и достоверностью используемой ею информационной базы. От качества и достоверности привлекаемой информации зависит финансовый результат принятого на основе прогноза управленческого решения.

В основном прогнозирование начинается с анализа фактически достигнутых результатов, затем, используя экстраполяцию, оцениваются будущие величины и пропорции, основываясь на определенных предложениях. При составлении прогнозов важно определить тенденцию изучаемого финансового явления. Для этой цели необходимо подобрать линию (или функцию, так как любая линия может быть описана той или иной функцией), которая наиболее полно графически выразит выявленную закономерность.

Таким образом, использование методологии прогнозирования финансов предприятием с определением состава информации, получаемой в системе бухгалтерского и финансового учета, а также из внешней среды, позволят обеспечить повышение эффективности процесса прогнозирования финансовых результатов деятельности предприятий отрасли.