14.5. Методи визначення економічних збитків

Існує декілька підходів щодо визначення збитків (в основному пов'язаних із забрудненням) від порушень стану навколишнього природного середовища, які із різним ступенем повноти враховують витрати, що виникають унаслідок забруднення середовища та негативних змін його стану. Пропонуються способи і методи розрахунку в натуральному вираженні, наводяться деякі залежності між ступенем забруднення середовища і розміром шкоди, заподіяної цим явищем. Однак грошове вираження збитків визначається досить суперечливо: одні пропонують визначати за витратами валової продукції; інші - за приведеними витратами на заходи по ліквідації наслідків забруднення і на відтворення продукції, що втрачається; треті - за зміною економічної оцінки ресурсу.

Можна розраховувати за балансовою вартістю пошкоджених фондів та об'єктів, можна здійснити розрахунки за таксами та встановленими тарифами.

Проте майже в усіх випадках недостатньо уваги надається визначенню ефективності здійснення природоохоронних заходів. При визначенні економічних збитків слід пам'ятати, що не можна соціально-економічні збитки зводити лише до матеріальних, що це не реальні матеріальні блага, не створена вартість, а матеріальні блага і вартість, які не можуть бути створені в результаті погіршення стану навколишнього природного середовища. Виходячи з цього, під еколого-економічними збитками слід розуміти різницю між сукупним суспільним продуктом, який міг би бути одержаний на основі раціонального використання природного середовища, і сукупним суспільним продуктом, одержаним при допущених порушеннях навколишнього природного середовища. Саме недоодержаний сукупний продукт суспільство змушене компенсувати.

Визначення еколого-економічних збитків може здійснюватися за такими напрямками:

прямі розрахунки втрат (метод контрольних районів);

непряма емпірична оцінка (за методиками, які затверджуються у встановленому порядку);

аналітичний (статистичний) метод.

Можна використовувати і комбіновані методи, однак слід мати на увазі, що отримані за різними методиками розрахункові дані не завжди порівнювані. Прямі розрахунки еколого-економічних збитків, наприклад у галузі рослинництва, можна у загальному вигляді здійснити за такою формулою:

![]()

де Сі - показник, що служить для переведення натуральних величин втрат врожаю і-ї культури у вартісне вираження, грн./ц; Уиі та Ук - урожайності і-ї культури відповідно в досліджуваному (забрудненому) районі та в контрольному (чистому), ц/га; Si - посівна площа і-ї культури в досліджуваному районі.

Статистичні методи розрахунку збитків ґрунтуються на кореляційно-регресивному аналізі впливу різних чинників, у тому числі й забруднення навколишнього природного середовища, на досліджувані показники. Важливим аспектом здійснення цих розрахунків є інформаційне забезпечення.

Емпірична оцінка збитків від забруднення атмосферного повітря здійснюється за такою формулою:

![]()

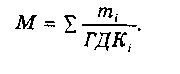

де у - константа, що показує розмір шкоди, яка завдається при надходженні в навколишнє природне середовище 1 т умовної забруднюючої речовини, грн./умовну т; G - коефіцієнт відносної небезпеки забруднення атмосфери в межах окремих територій (житлової забудови, промисловості, с/г угіддя, рекреаційні, лісові тощо), визначається як середньозважена по всій площі забруднення і залежить від різновидів територій, зони забруднення; f — коефіцієнт розсіювання домішок, який залежить від фракційного складу і швидкості осідання частинок (пил, краплини рідини, газоподібні речовини); М - порівнювана маса усіх забруднюючих речовин, що надходять у навколишнє середовище від джерела забруднення (ум. т) визначається за формулою:

![]()

де ті - річна маса викиду і-ї речовини; А, - показник відносної агресивності, який обернено пропорційний до ГДК (умовних т/т) і орієнтовно може бути розрахований за формулою:

А = 1 / ГДК

де ГДК - граничне допустима концентрація речовини. Тоді дана формула матиме такий вигляд:

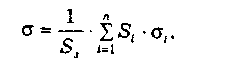

Коефіцієнт не має розмірності і може бути розрахований за формулою:

де S - загальна площа зони активного забруднення; Si - площа частили зони активного забруднення, що належить до території і-го типу;

Gi - показник відносної небезпеки забруднення території і-го типу;

п - кількість типів території, що потрапили до зони активного забруднення.

Зона активного забруднення для стаціонарних джерел забруднення висотою вище 10м являє собою кільце, обмежене двома радіусами: r - внутрішній та R - зовнішній, які також можуть бути розраховані:

r = 2 h

![]()

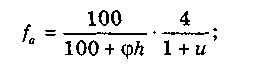

де h - висота джерела викиду забруднюючих речовин; - температурна поправка для визначення висоти викиду, що може бути розрахована за такою формулою:

![]()

де Т - середньорічне значення різниці температури викиду на виході з джерела забруднення та температури атмосферного повітря.

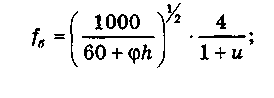

Коефіцієнт розсіювання (f) можна знайти за такими формулами:

а) для газоподібних домішок з дуже малою швидкістю осідання (менше 1 см/с):

де и - середньорічний модуль швидкості вітру.

б) для частинок, що осідають із середньою швидкістю (від 1 до 20 см/с):

в) для великих частинок, що осідають зі швидкістю понад 20 см/с:

![]()

Оцінка збитків від забруднення водних ресурсів здійснюється за такою формулою:

![]()

де у - залежить від народногосподарського значення водного джерела, що зазнає забруднення.

Витрати, спрямовані на компенсацію збитків, непродуктивні, а спрямовані на попередження економіко-екологічних збитків -продуктивні. Перші витрати пасивні, другі - активні. Добре, якщо активні випереджають пасивні.

Відношення збитків (3) від порушень навколишнього природного середовища у вартісному вираженні до всього створюваного суспільного продукту (ССП) показує рівень розвитку охорони навколишнього природного середовища, а також ступенів негативного впливу виробничої діяльності на природу (К):

![]()

В ідеалі, К = 0. Це стане можливим, коли будуть створені принципово нові екологічні технології.

В основу методики визначення економічних збитків може бути покладена й економічна оцінка природних ресурсів. Отже, загальний розмір економічних збитків, його точний прогноз у майбутньому абсолютно необхідні для визначення коштів на здійснення заходів з охорони навколишнього природного середовища як в цілому по країні, так і для оцінки раціонального природокористування на окремо взятому підприємстві.