Прогноз банкротства

В качестве одного из показателей вероятности банкротства организации ниже рассчитан Z-счет Альтмана (для ООО "Профессиональные системы" взята 4-факторная модель для частных непроизводственных компаний):

Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Коэф-т |

Расчет |

Значение на 31.12.2012 |

Множитель |

Произведение (гр. 3 х гр. 4) |

1 |

2 |

3 |

4 |

5 |

T1 |

Отношение оборотного капитала к величине всех активов |

-0,35 |

6,56 |

-2,28 |

T2 |

Отношение нераспределенной прибыли к величине всех активов |

0,28 |

3,26 |

0,92 |

T3 |

Отношение EBIT к величине всех активов |

0,18 |

6,72 |

1,19 |

T4 |

Отношение собственного капитала к заемному |

0,73 |

1,05 |

0,76 |

Z-счет Альтмана: |

0,6 |

|||

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет:

1.1 и менее – высокая вероятность банкротства;

от 1.1 до 2.6 – средняя вероятность банкротства;

от 2.6 и выше – низкая вероятность банкротства.

Для ООО "Профессиональные системы" значение Z-счета на 31 декабря 2013 г. составило 0,6. Такое значение показателя говорит о высокой вероятности банкротства ООО "Профессиональные системы". Несмотря на полученный результат следует отметить, что Z-счет Альтмана позволяет очень условно оценить вероятность банкротства организации, и окончательный вывод следует делать по результатам более глубокого анализа.

АВТОМАТИЗИРОВАННАЯ ИНФОРМАЦИОННАЯ СИСТЕМА ПРЕДПРИЯТИЯ И ПРОГРАММНЫЕ ПРОДУКТЫ

Современную систему управления организацией отличает довольно сложная информационная система. Это связано прежде всего с обилием внешних и внутренних информационных потоков, разнообразием видов информации, циркулирующей в информационной системе управления. По оценкам специалистов, в обшей совокупности экономической информации этой системы более половины всего ее объема составляют данные бухгалтерского учета.

Для современных систем управления крупным и средним предприятием характерно внедрение комплексных систем автоматизации, или корпоративных систем.

ООО «Профессиональные системы» использует автоматизированную систему «1С:7.7 Бухгалтерия». «1С: Бухгалтерия» предназначена для автоматизации бухгалтерского и налогового учета, в организациях осуществляющих любые виды коммерческой деятельности: оптовую и розничную торговлю, оказание услуг, производство и т.д. Бухгалтерский и налоговый учет ведется в соответствии с действующим законодательством.

1С:Бухгалтерия» позволяет автоматизировать ведение всех разделов бухгалтерского учета:

операции по банку и кассе;

основные средства и нематериальные активы;

материалы;

товары и услуги, выполнение работ;

учет производства продукции;

учет валютных операций;

взаиморасчеты с организациями;

расчеты с подотчетными лицами;

расчеты по зарплате.

При реализации программы использовались гибкие возможности учета:

использование нескольких планов счетов одновременно;

многоуровневые планы счетов;

многомерный аналитический учет;

многоуровневый аналитический учет;

количественный учет;

многовалютный учет по неограниченному числу валют;

ведение на одном компьютере учета для нескольких предприятий;

ведение консолидированного учета;

учет импортных товаров в разрезе ГТД (автоматический подбор необходимых номеров ГТД при выписке счетов-фактур).

Программа позволяет выполнять ввод, хранение и печать любых первичных документов.

«1С:Бухгалтерия» позволяет автоматизировать подготовку любых первичных документов:

платежные поручения;

счета на оплату и счета-фактуры;

приходные и расходные кассовые ордера;

акты, накладные, требования, доверенности;

другие документы.

Средства работы с документами позволяют организовать ввод документов, их произвольное распределение по журналам и поиск любого документа по различным критериям: номеру, дате, сумме, контрагенту.

«1С:Бухгалтерия» включает набор стандартных отчетов, позволяющих получить информацию за произвольный период, в различных разрезах и с необходимой степенью детализации.

Также «1С:Бухгалтерия» формирует регламентированную отчетность:

ввод, заполнение и печать бухгалтерской, налоговой и статистической отчетности, а также отчетов в фонды;

в «Ручном» режиме заполнения отчетов бухгалтер вводит основные показатели, а программа рассчитывает все итоговые и производные показатели;

в автоматическом режиме программа заполняет отчеты на основании введенных за период хозяйственных операций;

перед формированием отчетов специальный режим позволяет проверить состояние учета и выявить ошибки бухгалтера, не позволяющие правильно составить отчетность;

режим расшифровки позволяет получить «обоснование» заполненных автоматически показателей вплоть до каждого документа и хозяйственной операции;

формы отчетности ежеквартально обновляются фирмой «1С» и бесплатно предоставляются зарегистрированным пользователям.

В комплект поставки программы кроме основной Типовой конфигурации входит также «Упрощенная конфигурация».

«1С:Бухгалтерия» является готовым решением, позволяющим вести учет без дополнительных добавок и настроек.

Основное назначение средств работы с распределенными информационными базами – организация единой системы автоматизированного учета на предприятиях, имеющих территориально удаленные объекты: филиалы, склады, магазины, пункты приема заказов и иные подобные подразделения, не связанные локальной сетью:

ведение неограниченного количества автономно работающих информационных баз;

полная или выборочная синхронизация данных;

настройка состава синхронизируемых данных;

произвольный порядок и способ передачи изменений.

Использование средств управления распределенными информационными базами не ограничивает действия пользователей системы. Все изменения данных система отслеживает автоматически и передает их в соответствии с описанными правилами синхронизации.

«1С:Бухгалтерия» включает разнообразные сервисные возможности:

контроль корректности вводимых проводок;

табло счетов (оперативный просмотр итогов по счетам);

проверка возможности удаления «неиспользуемых» бухгалтерских счетов, объектов аналитики, документов;

вызов компьютерного видеокурса;

вызов правовой системы с диска информационно-технологического сопровождения (ИТС) или «1С:Гарант правовая поддержка»;

управление правилами округления сумм.

В программе довольно удобный пользовательский интерфейс:

1.Путеводитель по конфигурации предназначен для быстрого освоения программы бухгалтером. Он позволяет ознакомиться с порядком использования программы по конкретным разделам учета и тут же выполнить необходимые действия.

2.Режим комментирования проведения документов. В процессе автоматического формирования проводок документами программа информирует пользователя о том, почему были сформированы те или иные проводки.

3.«Советы дня» подскажут вам эффективные приемы работы и удобные возможности системы.

4.Настраиваемые панели инструментов позволят вам быстро получать доступ к часто используемым функциям программы.

5.Подробная контекстно-зависимая помощь сообщит о допустимых действиях во всех режимах работы программы.

ДЕНЕЖНОЕ ОБРАЩЕНИЕ

Для осуществления организацией любой основной деятельности (производственной, посреднической, коммерческой и т. д.) необходимы денежные средства. Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т. д.

Вся ответственность за обеспечение сохранности и правильного использования денежных средств возлагается на руководителя и главного бухгалтера организации. Они должны строго соблюдать правила кассовых и банковских операций, правильно документально оформлять движение денежных средств.

В соответствии с Положением ЦБ РФ № 2-П ООО “Профессиональные системы» использует следующие формы безналичных расчетов:

Расчеты платежными поручениями. Платежное поручение (прил. 7) представляет собой распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежным поручением оформляются следующие операции:

оплата счетов поставщиков за товары, работы и услуги;

платежи налогов и перечисления во внебюджетные фонды;

возврат и выдача кредитов, займов и процентов по ним;

размещение депозитов;

иные платежи.

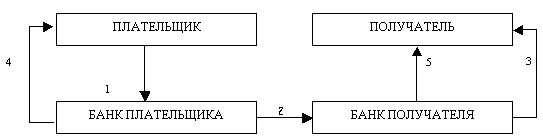

Платежные поручения принимаются банком вне зависимости от величины остатков средств на счетах плательщиков (рис. 2.1). В случае недостаточности последних платежные поручения помещаются банком в картотеку расчетных документов, не оплаченных в срок. Платежные поручения действительны в течение 10 дней со дня выписки. Общий срок осуществления безналичных расчётов не должен превышать: два операционных дня в пределах территории субъекта РФ; пять операционных дней в пределах территории РФ.

Рисунок 2.1. Схема документооборота при расчетах платежными

поручениями

1-плательщик дает в свое учреждение банка платежные поручения, а банк их принимает; 2-банк списывает деньги со счета плательщика и передает их вместе с поручениями в банк получателя для зачисления на его расчетный счет; 3-банк получателя зачисляет поступившие на его корреспондентский счет деньги на счет покупателя; 4-плательщик получает в виде выписки со своего счета подтверждение о списании денежных средств с его счета и перечислении получателю; 5-банк сообщает покупателю в виде выписки из расчетного счета подтверждение о зачислении на его счет денежных средств.

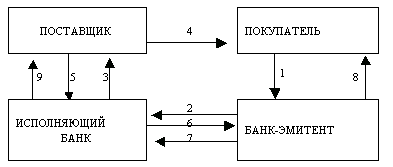

Расчеты по аккредитиву. Аккредитив - это условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платеж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы. Получатель средств по аккредитиву должен предоставить в банк документы в соответствии с условиями аккредитива, в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель (рис. 2.2).

Рисунок 2.2. Схема документооборота при расчете аккредитивами

1-покупатель представляет в банк-эмитент заявление на открытие аккредитива; 2-банк-эмитент открывает аккредитив и направляет его через исполняющий банк поставщику; 3-исполняющий банк извещает поставщика об открытии аккредитива в его пользу; 4-поставщик исполняет договорные обязательства по поставке продукции покупателю; 5-поставщик оформляет и представляет в исполняющий банк комплект документов для получения платежа по аккредитиву; 6-исполняющий банк направляет банку-эмитенту комплект полученных от поставщика документов; 7-банк-эмитент проверяет полученные документы и при выполнении всех условий аккредитива оплачивает их; 8-банк-эмитент передает оплаченные документы покупателю; 9-исполняющий банк зачисляет поставщику причитающуюся ему сумму денежных средств.