2.2. Аналіз податкових надходжень до державного бюджету України

Дохідна частина Державного бюджету України формується насамперед за рахунок податкових надходжень . За останні роки спостерігається збільшення частки податкових надходжень у доходах бюджету .

Найпотужнішими наповнювачами державного бюджету є такі податки як: ПДВ, податок на прибуток, податок з доходів населення, мито, акцизний збір (додаток Г)

Поряд з цим серед платежів до бюджету все більшого розвитку набуває податок з доходів населення (рис.2.3), їх питома вага в структурі доходів бюджету має тенденцію до постійного зростання.

|

Рис.2.3. Динаміка щомісячних надходжень податку на прибуток до державного бюджету в 2003-2007 роках

Це можна проаналізувати на такому податку, як прибтуковий з громадян. У 2003 році надходження прибуткового податку до бюджету становили 16,8 млрд грн., або майже 21% надходжень до бюджету усіх рівнів та 7% до ВВП. Для порівняння обсяг ВВП, то у 2003 р.- 16,5%, тобто відповідних надходжень становив у: 2003 р. – 18,4млрд грн, 2004 р. – 19,4 млрд грн, 2005 р. – 19,8 млрд грн., 2006р. – 21 млрд грн., 2007 р. – 23,7млрд. грн.

Постійно підвищується надходження акцизного збору до державного бюджету України в розрізі 2001-2007 років.

У 2005 році спостерігаються значні підвищення надходження непрямих податків в порівнянні з 2001 роком, майже в 2 рази. Податкові надходження за період з 2001-2006 роки стрімко зросли, в 2007 році досягли 104473,10 млн.грн., що є значно більше ніж надходження в 2001 році.

Потрібно також зазначити, що надходження акцизного збору до Зведеного бюджету України за період з 2001 по 2007 років дуже стрімко зросли, в 2007 році досягли 7727,2 млн.грн. Починаючи з 2006 року надходження акцизного збору збільшилось майже в 2,5 рази в порівнянні з 2001 роком.

Якщо порівнювати надходження акцизного збору до Зведеного бюджету України з надходженням ПДВ, то можна зробити наступні висновки: у 2001 році надходження ПДВ становили 10348,4 млн.грн., а акцизний збір в 2001 році становив 2653,3 млн.грн. Можна зробити висновок ,що надходження від ПДВ значно більші ніж надходження від акцизного збору. У 2004-2006 роках спостерігається збільшення надходження ПДВ до Зведеного бюджету України. Така сама ситуація із з находженням акцизного збору, де також спостерігається значне збільшення.

У прогнозному 2008 році передбачається збільшення надходжень акцизного збору до зведеного бюджету України.

У 2002 році надходження від акцизного збору становили 9,0 % ; у 2003 році спостерігається збільшення надходження акцизного збору і становить 9,6% . У 2004 році спостерігається значне збільшення акцизного збору і становить 10,6% .

У 2005-2007 році спостерігаються певні коливання надходжень акцизного збору і становить у 2005 році 7,0 % ; у 2006 році 7,4% ; у 2007 році 6,5 % .

У 2002 році надходження від ПДВ становило 29,7 % , у 2003 році 23,2%, тобто спостерігається певні зменшення, але вже у 2004 році ПДВ становить 25,0% ,а з 2005 року поступово спостерігається зменшення надходження ПДВ. Так у 2005 році надходження від ПДВ становлять 17,0% . У 2006 році надходження ПДВ становлять 17,9 % , а в 2007 році прогнозується надходження 15,8%.

Якщо порівнювати надходження акцизного збору з іншими непрямими податками, то можна відмітити також тенденцію до певного спочатку зменшення надходжень ,потім спостерігається значне збільшення надходжень до Зведеного бюджету України.

Проаналізувавши надходження Зведеного бюджету України в розрізі непрямих податків за 2001-2007 роки можна зробити наступні висновки: на протязі 2001-2007 років спостерігається значне збільшення надходжень акцизного збору до Зведеного бюджету України. В порівнянні з іншими непрямими податками акцизний збір має тенденцію до швидкого збільшення надходжень. Таким чином акцизний збір найбільш яскраво виражає свою сутність через регулюючу функцію податку : коригування попиту і пропозиції ; про підвищення ціни товару за рахунок включення до неї акцизного збору.

В економічно розвинутих країнах найпоширенішим доходом бюджету є мито, яке стягується з товарів, що ввозяться до країн. В Україні митні платежі також виступають одними із провідих накопичувачів дербюджету.

У проекті бюджету на 2007 рік передбачено, що надходження від мита мають скласти 1,47 млрд грн, включаючи 1,37 млрд грн надходжень від ввізного мита.

У номінальному визначенні прогнозується збільшення надходжень від мита в 2008 р. на 127,3 відсотка порівняно з очікуваним виконанням бюджету 2007 року і на 51,0 відсоток порівняно з виконанням бюджету за 2006 р.

За період 2005-2007 рр. надходження від ввізного мита становили в середньому 0,83 відсотка ВВП.

Однак в перспективі їх доля має принаймні подвоїтись за рахунок скорочення тіньових потоків підакцизних товарів

Таблиця 2.4

Динаміка і структура доходів

Державного бюджету України у 2002 – 2007 рр.,%

-

Бюджетні доходи

Рік

2002

2003

2004

2005

2006

2007

Доходи, всього

у тому числі:

100

100

100

100

100

100

Продовження табл.2.4

Податкові надходження

55,0

56,4

65,8

67,2

70,1

72,3

Неподаткові надходження

28,7

34,5

25,3

28,9

30,1

32,7

Доходи від операцій з капіталом

0,2

0,9

1,1

1,5

1,8

2,4

Державні цільові фонди

12,1

1,1

0,4

0,5

0,3

0,6

Офіційні трансферти

4,0

7,1

7,4

7,8

8,9

9,4

Динаміка і структура доходів державного бюджету засвідчує, що податкові надходження мають тенденцію до зростання (табл.2.4).

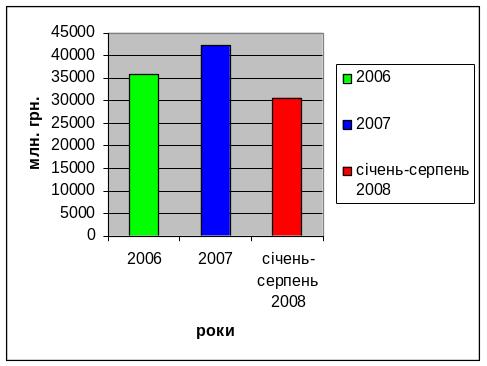

Вагомою складовою частиною доходів державного бюджету є неподаткові надходження (рис.2.4). В останні роки їх частка у загальному обсязі доходів зростає. В структурі доходів від операцій з капіталом 85 % припадає на надходження від реалізації державних запасів товарів.

Рис.2.4. Неподаткові находження 2006-січень-серпень 2008 років

Трансферти є складовою частиною доходів бюджетів усіх рівнів. Вони визначаються як кошти, що одержані від інших органів влади АРК, органів місцевого самоврядування, інших держав або міжнародних організацій на безоплатній та безповоротній основі.

Таким чином, в останні роки відбулось зростання податкових надходжень і зменшення неподаткових та інших надходжень до державного бюджету. Такі зміни відбуваються в основному за рахунок приросту в структурі доходів бюджету податку на прибуток та акцизного збору.