1.4.1. Конкурентоспроможність продукції в Україні

У звіті про конкурентоспроможність України 2009 – 2010, який складений Фондом Ефективне управління представлена оцінка конкурентоспроможності як України, так і 20 її регіонів. У порівнянні з 133 країн світу, Україна посідає 94 місце в рейтингу глобальної конкурентоспроможності і знаходиться в сусідстві з слаборозвинутими країнами Африки, маючи при тому значно вищий потенціал, а значить і можливість зайняття кращих місць. Склалася дивна ситуація, коли з одного боку є непогане чинне законодавство, наприклад, закон України «Про захист економічної конкуренції», який мабуть не тільки не виконується, але і не читається, про що крім поганого рейтингу, свідчать і статистичні дані. В той же час ставляться грандіозні завдання про якусь модифікацію форм і методів конкуренції в трансформаційний період, обмеження можливостей суб’єктів господарювання в досягненні монополістичного домінуючого становища, кількісні межі монополізації, формування видів добросовісної конкуренції, якісь стратегії українських підприємств навіть на зарубіжних ринках, проблеми інтернаціоналізації української економіки і інший поки що передчасний та непотрібний непотріб, так як поки що відсутній сам об’єкт конкуренції, тобто якісна продукція. Тому першочерговим завданням конкурентоспроможності України є власне розробка всіх можливих заходів, в першу чергу з боку держави, виробництва якісної конкурентоспроможної продукції з малими витратами як виробництва, так і експлуатації, доступною ціною, а потім вже виходу спочатку на внутрішні, а потім і зовнішні ринки.

В загальному Україна хоча має значний експортний потенціал в основному експортує сировину: 30% глин, 18% каолінів, які видобуваються в світі. За експортом чавуну (52 млрд. тон), сталі (54), прокату (41,5) Україна займає 5 місце у світі. Експортом з України є продукція тваринництва, хімічної промисловості, тощо. Крім сировинних ресурсів в структурі експорту переважає енерго- та екологомістка продукція. Частка високотехнологічної продукції незначна, це ж відноситься і до наукових і конструкторських розробок. Зате у структурі експлуатаційних послуг найбільшими є транспортні (82,7%), ділові, технічні (10,1%), комп’ютерні – 0,3%. Всі вони мають низьку конкурентоспроможність. За системою міжнародної торгової класифікації товарна структура експорту української продукції є проміжною = 57,3% (24% ВВП), кінцева – 22,6%, що відповідає країнам, які розвиваються і економіка їх залежить від одержаного прибутку експорту. По-іншому, українська економіка має нижчий рівень конкурентних переваг. У імпорті також переважають сировина та матеріали. За даними Держкомстату зовнішньоторговий оборот України з 1995 по 2003 роки зріс із 23 до 46 млрд. доларів, а в 2003 році експорт зріс на 28%, але імпорт – на 35%. За цей час експорт послуг зріс на 3,7%, імпорт – на 22%.

Конкурентоспроможність продукції знижує неефективність використання чинників ви-

робництва та споживання енергоресурсів. З 1990 по 2002 роки рентабельність продукції знизилась в 6,46 раз, фондовіддача – 1,73 рази, обіговість оборотних засобів – 1,8 рази, фондомісткість збільшилась в 1,74 рази. В наступні роки ця тенденція зберігалась. Нерівномірний також експорт-імпорт в різних регіонах країни.

На основі «теорії ромба» М. Портера виділені основні напрямки формування конкурентоспроможності української економіки, яка напряму визначає конкурентоспроможність продукції:

використання сучасних розробок науки і техніки;

збільшення капіталовкладень за рахунок в першу чергу іноземних інвестицій;

підвищення рівня розвитку інфраструктури та інформації.

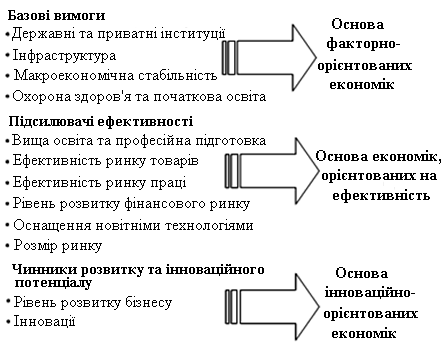

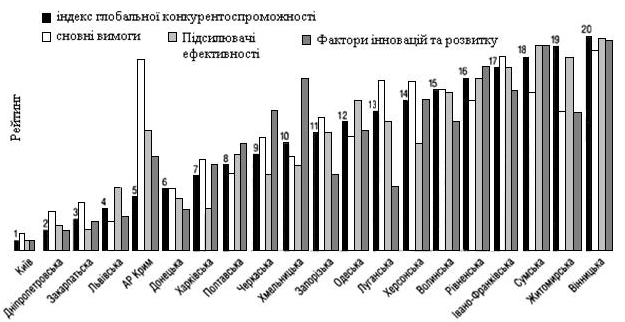

Серед регіонів найвище місце займає Київ (індекс глобальної конкурентоспроможності (ІГК) - 4,21), найнижче – Вінницька область (ІГК - 3,77). Ці значення ІГК відрізняються від середнього у вибірці на 6% і 5% відповідно. Львівська область має індекс 4,09. ІГК вперше був представленим у 2004 році, а його складники згруповані у 12 складових, які ураховують основні ідеї конкурентоспроможності складність процесу економічного

з

Рис. 1.14. Дванадцять складових

конкурентоспроможності

Р

Рис. 1.15. Результати регіонів за трьома

субіндексами рейтингу конкурентоспроможності

Причинами погіршення рейтингу України з 86 на 94 місце можна вважати: вплив фінансової кризи, погіршення макроекономічної ситуації, фінансової системи, скорочення іноземних інвестицій, зменшення передач високоефективних технологій, нестабільність державної політики, недоступність до фінансування, корупція, тощо. Для покращення конкурентоспроможності України необхідно в першу чергу усунути ці недоліки, ширше впроваджувати іноземний досвід, оздоровити банківську систему, прийняти нове відповідне законодавство, тощо. Однак

головним має бути суттєве покращення показників якості вітчизняної продукції, без чого заклики до її «просування» на міжнародні ринки залишаться гасловими і політично піярними.