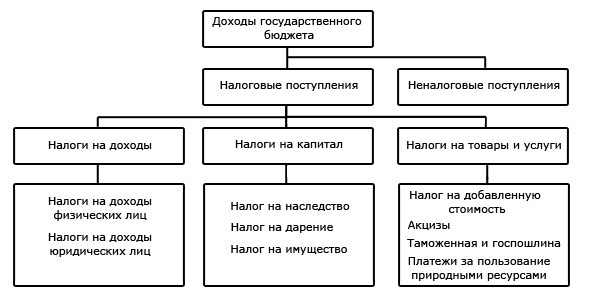

Структура доходов госбюджета

Доходы государственного бюджета формируются за счёт налоговых поступлений с доходов, капитала, товаров и услуг и неналоговых доходов (например, доходы от государственной собственности, приватизации, и т.д.).

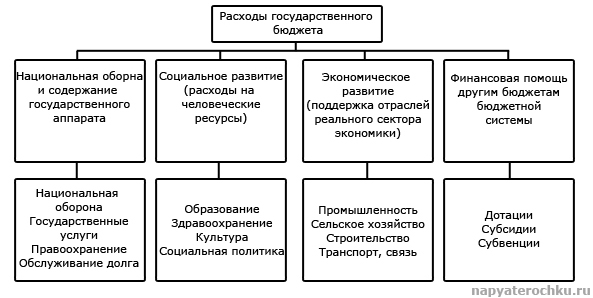

Расходы государственного бюджета, состав и структура.

Расходы бюджета, согласно Бюджетному кодексу РФ,— это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Формирование расходов бюджетов всех уровней должно базироваться на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством РФ. В зависимости от экономического содержания расходы бюджетов делятся на капитальные и текущие.

Расходы бюджетов в соответствии со ст. 65 Бюджетного кодекса РФ в зависимости от их экономического содержания делятся на текущие и капитальные, обеспечивающие развитие отраслей, хозяйства и социальной сферы.

Текущие расходы идут на:

• оборону, науку, социальную сферу;

• отдельные компенсационные затраты по отраслям хозяйства;

• проценты по внутреннему и внешнему государственному долгу;

• бюджетные ссуды на текущие расходы и др.

Расходы капитального характера предназначены на:

• новое строительство;

• развитие объектов государственной и муниципальной собственности;

• реконструкцию и др.

В расходах государственного бюджета можно выделить несколько блоков:

Расходы на национальную оборона и содержание государственного аппарата. Сюда входят расходы на национальную оборону и вооружение, функционирование органов власти и международную деятельность, суды и правоохранительную деятельность, обслуживание государственного долга;

Расходы на социальное развитие, которые включают в себя расходы на образование, здравоохранение, физкультуру и спорт, социальную политику;

Расходы на поддержку отраслей реального сектора экономики, таких как промышленность, сельское хозяйство, транспорт, связь и т. д.;

Финансовая помощь нижестоящим бюджетам.

При сбалансированном бюджете доходы равняются расходам. В том случае, когда доходы больше расходов, превышение называется профицитом бюджета или положительным сальдо бюджета. Бюджетный дефицит (отрицательное сальдо) существует при превышении расходов над доходами.

Структура расходов госбюджета

Доходы региональных бюджетов, состав и структура.

Региональные бюджеты — центральное звено территориальных бюджетов. Они предназначены для финансового обеспечения задач, возложенных на государственные органы управления субъекта Российской Федерации.

В соответствии с Бюджетным кодексом РФ доходы региональных бюджетов формируются за счет собственных и регулирующих доходов.

Собственные доходы включают следующие региональные налоги и сборы:

• налог на имущество предприятий;

• налог на недвижимость;

• дорожный налог;

• транспортный налог;

• налог с продаж;

• налог на игорный бизнес;

• региональные лицензионные сборы.

Доходы регионального бюджета образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений.

В бюджеты субъектов Федерации зачисляются доходы от региональных налогов и сборов, перечень и ставки которых определяются федеральным налоговым законодательством, а пропорции их разграничения на постоянной основе и распределения в порядке бюджетного регулирования между региональным бюджетом и местными бюджетами определяются законом о бюджете субъекта Федерации на очередной финансовый год и Федеральным законом «О финансовых основах местного самоуправления в Российской Федерации».

К налоговым доходам бюджетов субъектов Федерации также относятся отчисления от федеральных регулирующих налогов и сборов, распределенных к зачислению в региональные бюджеты по нормативам, определенным федеральным законом о федеральном бюджете на очередной финансовый год, за исключением доходов от федеральных налогов и сборов, передаваемых в порядке бюджетного регулирования местным бюджетам.

Региональными являются налоги и сборы, устанавливаемые Налоговым кодексом РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с Налоговым кодексом РФ, законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. По региональным налогам представительный орган власти субъекта Федерации самостоятельно устанавливает налоговые ставки в пределах, установленных Налоговым Кодексом, порядок и сроки уплаты налога, а также формы отчетности по нему.

При установлении регионального налога законодательный орган субъекта Федерации может предусмотреть налоговые льготы и основания для их использования налогоплательщиком.