Интуитивные методы прогнозирования

Классификация методов прогнозирования

По степени получения и обработки информации |

По степени формализации |

Статистические методы |

Интуитивные методы (методы экспертных оценок) |

Методы аналогий (математические и исторические) |

Формализованные методы |

Опережающие методы |

|

Интуитивные методы – основаны на профессиональном научном и практическом опыте, мнение эксперта называется экспертной оценкой, организация процедуры экспертной оценки включает формирование экспертной группы, проведение экспертизы и статистическую обработку полученных результатов

Индивидуальные интуитивные методы |

Коллективные интуитивные методы |

Метод интервью |

Метод «комиссий» - до 100 экспертов, дающих оценку событию |

Метод «дерева целей» - структурирование совокупности целей |

Метод «коллективной генерации идей» (мозговой штурм) |

Метод написания сценария – разработка нескольких вариантов: оптимистического, рабочего и пессимистического сценария развития объекта. Наиболее вероятный сценарий рассматривается в качестве базового |

Метод «635» - 6 человек в течении 5 минут записывают по три идеи, затем меняются листочками |

Аналитический |

Метод «Дельфи» - много туровая система опроса экспертов, находящиеся в разных комнатах. Исключает влияние других экспертов |

|

Метод написания сценария |

Формализованные методы.

Основывается на математической теории, которая обеспечивает повышение достоверности и точности прогнозов и значительно сокращает сроки их выполнения.

Методы экстраполяции – в широком смысле - метод научного исследований, заключающийся в переносе выводов из наблюдения над одной частью явления на другую его часть. В узком смысле нахождение по ряду данных функций других его значений находящихся вне этого ряда. Выделяют перспективную(перенос тенденции из прошлого в будущее) и ретроспективную(из настоящего в прошлое) экстраполяцию. Например:

Объем продаж хлебобулочных изделий

январь |

Февраль |

Март |

Апрель |

Май |

Июнь |

Июль |

Август |

Сентябрь |

Октябрь |

2,5 |

2,8 |

2 |

2,4 |

2,3 |

2,9 |

2,7 |

2,2 |

2,3 |

2,8 |

Составить прогноз продажи на ноябрь.

Находим среднее арифметическое – 2,5

Поскольку

прогноз представляет собой диапазон

значений, то необходимо рассчитать

среднюю ошибку прогноза.

Двусторонние квантили распределения стьюдента t a (n) (n- число степеней свободы, a – доверительный уровень)

Квантили

![]() [скрыть]

[скрыть]

|

0.55 |

0.6 |

0.65 |

0.7 |

0.75 |

0.8 |

0.85 |

0.9 |

0.95 |

0.975 |

0.99 |

1 |

0.1584 |

0.3249 |

0.5095 |

0.7265 |

1.0000 |

1.3764 |

1.9626 |

3.0777 |

6.3138 |

12.7062 |

31.8205 |

2 |

0.1421 |

0.2887 |

0.4447 |

0.6172 |

0.8165 |

1.0607 |

1.3862 |

1.8856 |

2.9200 |

4.3027 |

6.9646 |

3 |

0.1366 |

0.2767 |

0.4242 |

0.5844 |

0.7649 |

0.9785 |

1.2498 |

1.6377 |

2.3534 |

3.1824 |

4.5407 |

4 |

0.1338 |

0.2707 |

0.4142 |

0.5686 |

0.7407 |

0.9410 |

1.1896 |

1.5332 |

2.1318 |

2.7764 |

3.7469 |

5 |

0.1322 |

0.2672 |

0.4082 |

0.5594 |

0.7267 |

0.9195 |

1.1558 |

1.4759 |

2.0150 |

2.5706 |

3.3649 |

6 |

0.1311 |

0.2648 |

0.4043 |

0.5534 |

0.7176 |

0.9057 |

1.1342 |

1.4398 |

1.9432 |

2.4469 |

3.1427 |

7 |

0.1303 |

0.2632 |

0.4015 |

0.5491 |

0.7111 |

0.8960 |

1.1192 |

1.4149 |

1.8946 |

2.3646 |

2.9980 |

8 |

0.1297 |

0.2619 |

0.3995 |

0.5459 |

0.7064 |

0.8889 |

1.1081 |

1.3968 |

1.8595 |

2.3060 |

2.8965 |

9 |

0.1293 |

0.2610 |

0.3979 |

0.5435 |

0.7027 |

0.8834 |

1.0997 |

1.3830 |

1.8331 |

2.2622 |

2.8214 |

10 |

0.1289 |

0.2602 |

0.3966 |

0.5415 |

0.6998 |

0.8791 |

1.0931 |

1.3722 |

1.8125 |

2.2281 |

2.7638 |

Вывод с вероятностью 95% объем продаж в ноябре составит от 1,87 до 3, 14

Выделяют формальную и прогнозную экстраполяцию. Формальная экстраполяция базируется на предположении и сохранении в будущем прошлых и настоящих тенденций развития объекта и не учитывает развития самого объекта в отличии от прогнозной экстраполяции.

В ыделяют

след методы прогнозной экстраполяции

– метод скользящей средней, метод

наименьших квадратов, экспоненциального

сглаживания

ыделяют

след методы прогнозной экстраполяции

– метод скользящей средней, метод

наименьших квадратов, экспоненциального

сглаживания

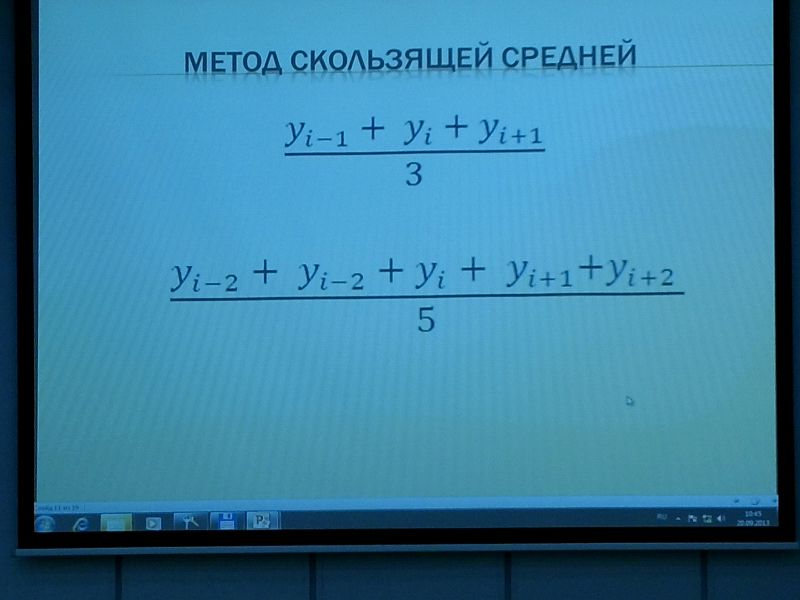

Метод скользящей средней.

Год |

Объем инвестиций |

3-х летняя скользящая средняя |

5-и летняя |

2003 |

15,4 |

|

|

2004 |

14,0 |

15,7 |

|

2005 |

17,6 |

15,7 |

14,7 |

2006 |

15,4 |

14,6 |

15,1 |

2007 |

10,9 |

14,6 |

15,3 |

2008 |

17,5 |

14,5 |

15,5 |

2009 |

15,0 |

И тд |

15,2 |

2010 |

18,5 |

|

И тд |

2011 |

14,2 |

|

|

2012 |

14,9 |

|

|

Недостатком метода скользящей средней является укорачивание сглаженного ряда по сравнению с практической, а следовательно идет потеря информации. Данный метод даёт возможность определить лишь общую тенденцию развития явления, но получить количественную модель тренда с помощью этого метода нельзя.

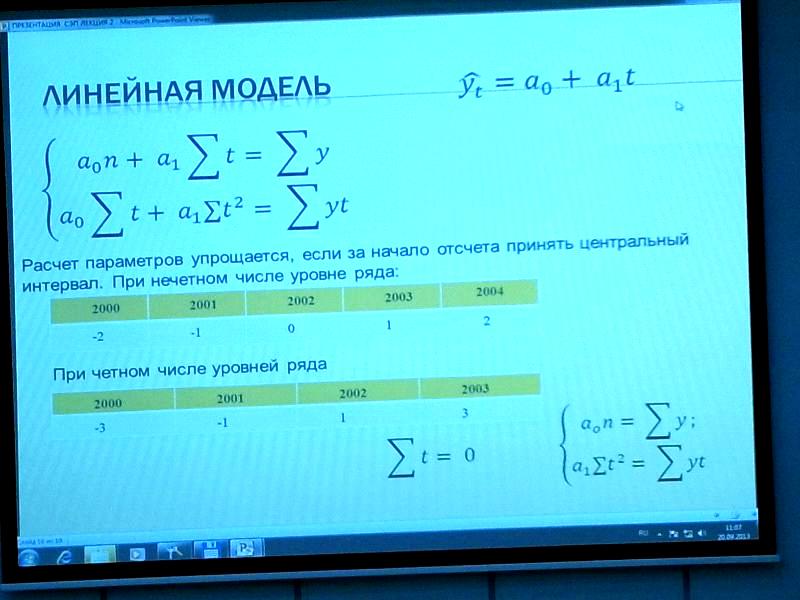

Метод

наименьших квадратов. Состоит в нахождении

параметров модели тренда сводящих к

минимуму её отклонение от точек исходного

временного ряда, то есть заключается в

минимизации суммы квадратических

отклонений между фактическими и

расчетными величинами.

В ыбор

модели тренда основывается на теоретическом

анализе и графическом изображении.

Простейшей моделью тренда является

линейная функция.

ыбор

модели тренда основывается на теоретическом

анализе и графическом изображении.

Простейшей моделью тренда является

линейная функция.

Год |

Объем инвестиций |

t |

t2 |

Y*t |

Y^ |

y-y^ |

(y-y^)2 |

2003 |

15,4 |

- 9 |

81 |

|

|

|

|

2004 |

14,0 |

-7 |

49 |

|

|

|

|

2005 |

17,6 |

-5 |

25 |

|

|

|

|

|

15,4 |

-3 |

9 |

|

|

|

|

|

10,9 |

-1 |

1 |

|

|

|

|

|

17,5 |

1 |

1 |

|

|

|

|

|

15,0 |

3 |

9 |

|

|

|

|

|

18,5 |

5 |

25 |

|

|

|

|

|

14,2 |

7 |

49 |

|

|

|

|

|

14,9 |

9 |

81 |

|

|

|

|

Итого |

153,4 |

0 |

|

153,4 |

0 |

|

|

2013 |

|

11 |

15,57 |

|

|

|

|

Зная уравнение тренда (линейной функции) и подставляя в него значения T находящиеся за пределами временного ряда, рассчитываются прогнозные значения у

– число уровней

ряда

– число уровней

ряда

С вероятностью 95% инвестиции в 2013 составят от … до 19,36

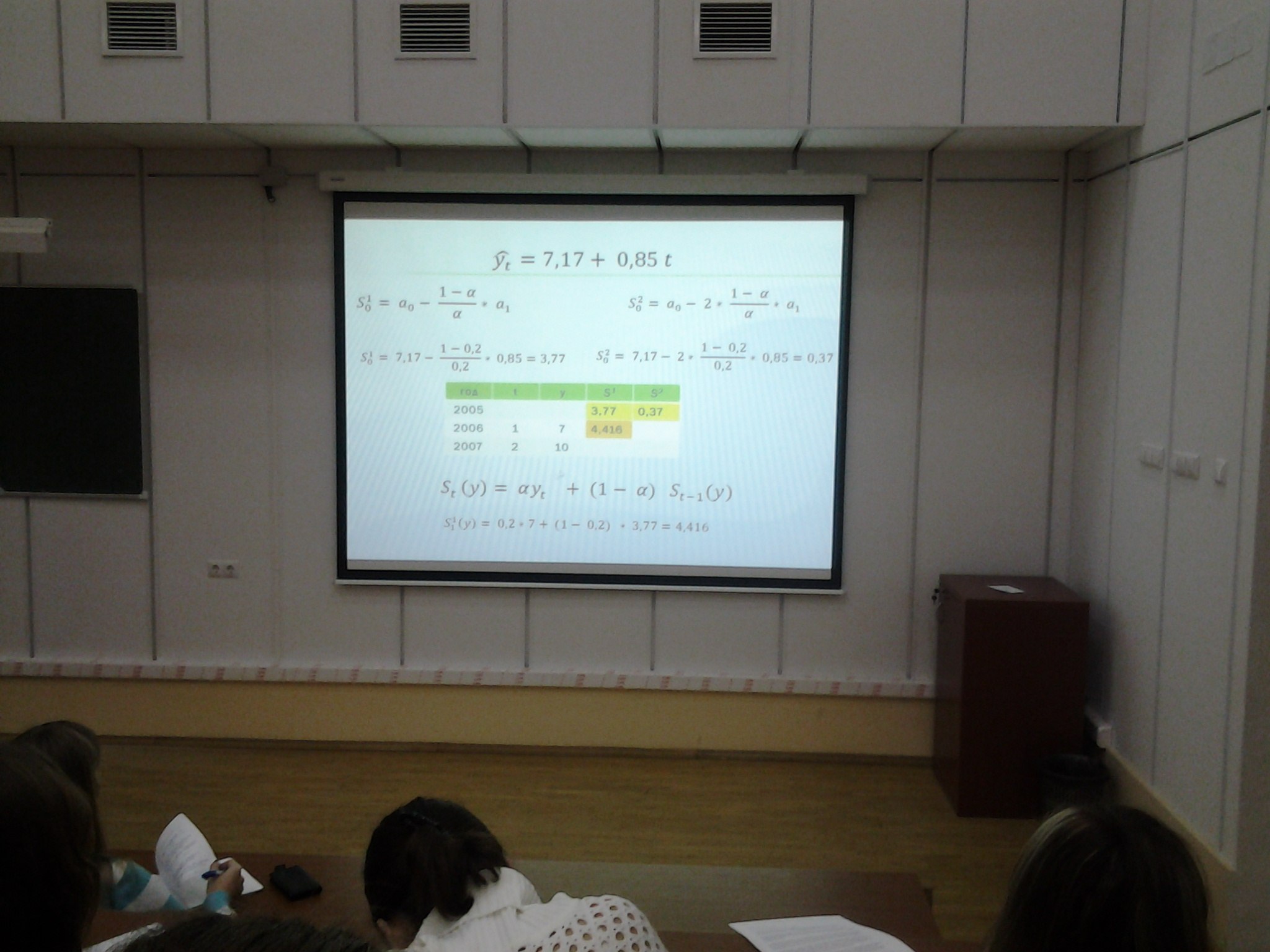

Метод экспоненциального сглаживания

Суть метода в том, что временной ряд сглаживается с помощью взвешенной скользящей средней в которой веса распределяются по экспоненциальному закону (более поздним наблюдениям придается больший вес)

Из первоначального временного ряда у сглаженный ряд S можно получить с помощь следующего линейного оператора сглаживания St(y)=ayt+(1-a)*st-1(y)

А – коэффициент сглаживания, выбирается близким к 1, если необходимо придать больший вес последним данным и близким к нулю, если необходимо учесть большую часть имеющихся данных.

Оператор сглаживания можно вновь применять к уже сглаженным рядам 2-3 раза и более. В общем случае оператор К-того порядка имеет следующий вид

Skt(y)=aSt(y)+(1-a)*St-1k(y)

Составить прогноз налоговых поступлений на два последующих года

-

Год

T

Y

S1

S2

2005

3,77

0.37

2006

1

7

4,416

1,18

2007

2

10

5,5328

2,05

2008

3

10

6,42624

2,93

2009

4

11

7,34

3,81

2010

5

11

8,07

4,66

2011

6

12

8,86

5,5

2012

7

13

9,69

6,34

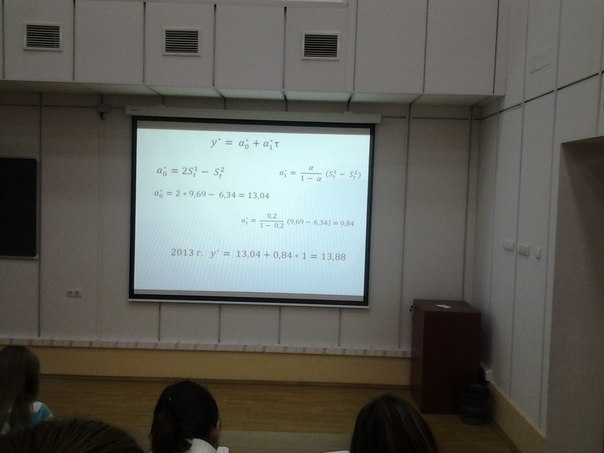

2013

13,88

9

У^t= 7,17+0,85t

Расчет по формуле Skt(y)=aSt(y)+(1-a)*St-1k(y)

S0=a0-((1-α)/α)*a1

Возьмем α=0,2

Применим второй раз, найдем начальную S02=a0-2*((1-α)/α)*a1

cглаживание по методу Брауна

В целом методы экстраполяции могут использоваться при краткосрочном и среднесрочном прогнозировании и для составления более комплексных прогнозов необходимо привлекать дополнительную информацию, не содержащуюся во временном ряду

Методы математического моделирования

Моделирование предполагает конструирование модели на основе предварительного изучения объекта на основе его существенных характеристик. Модель должна отвечать следующим условиям:

Должна быть полной и адаптивной (применимой)

Технически реализованной

Должна давать решение за ограниченное время

Классификация математических моделей для прогнозирования социально-экономических процессов

Признак |

Модели |

Общее целевое значение |

Теоретико-аналитические Прикладные |

Степень агрегирования |

Макроэкономические Межотраслевые Отраслевые Региональные Модели микроуровня |

Конкретное предназначение, цель создания и применения |

Балансовые – требования к ресурсам и их наличие Трендовые Оптимизационные Имитационные |

Учет фактора времени |

Статические Динамические |

Учет фактора неопределенности |

Детерминированные – модели, в которых результаты четко определены Стохастические – вероятностные модели, то есть на выходе модели могут получаться различные результаты в зависимости от действия случайных факторов |

Подход к изучаемым социально-экономическим процессам |

|

Математический аппарат |

Матричные Корреляционно-регрессивные Многофакторные Эконометрические – описание экономических зависимостей через математические формулы |

Прогнозирование экономического развития государства

Прогнозирование ВНП, ВВП и экономического роста

Исходными показателями при разработке прогноза экономического развития государства являются макроэкономические показатели. Прогнозы макроэкономических показателей используются при разработке бюджета, государственных программ, планов государственных и муниципальных предприятий.

Задачи макроэкономического прогнозирования:

Установление цели развития

Поиск оптимальных путей и средств достижения цели

Определение потребности в ресурсах для достижения цели

Разработка действий различных органов для достижения цели

Определение возможных действий противоборствующих сил и их влияние на решение проблемы

Не смотря на то, что макроэкономическое прогнозирование приближенно к планированию можно выделить следующие отличия

Отличие прогноза от плана на макроуровне

|

План |

Прогноз |

Цели |

Рекомендательные или обязательные |

Теоретически достижимые |

Пути и средства достижения |

Детерминированный |

Возможные |

Ресурсы |

Ограниченные |

вероятностные |

Основным показателем развития общегосударственного экономического комплекса является ВНП. При его прогнозировании используются методы экстраполяции, экономико-математические модели, метод конечного использования, метод дефляции и другие.

Факторная модель расчета ВНП

Прогнозный расчет ВНП, учитывающий влияние производственного потенциала. Суть в установлении количественных связей между объемом ВНП и производственными ресурсами. Наибольшее влияние оказывает производственный и трудовой потенциал

ВНПпр=ОФб*Ф1+дельтаОФ*Ф2

ОФ – объем основных фондов в базисном периоде

Ф,Ф, - прогнозный уровень фондоотдачи соответственно в базисном и прогнозном периоде

Дельта ОФ- прирост основных фондов

Прогнозный уровень расчета ВНП, учитывающий влияние трудового потенциала

ВНПпр= Чб*ПТпр+дельтаЧ*ПТпр

Ч – численность работников на начало прогнозируемого периода

ПТ – прогнозируемый уровень производительности труда

Дельта Ч – прирост численности работников в прогнозируемом периоде

Метод конечного использования ВНП

GNP=C+I+G+NE

С – потребительские расходы

I – инвестиции

G – государственные расходы

NE – чистый экспорт

Метод дефляции

Дефлятор ВНП (ВВП) – отношение номинального ВНП (ВВП) к реальному.

Номинальный – измеренный в текущих ценах

Реальный – измеренный в постоянных ценах (ценах базисного периода)

1.Расчет ВНП реального в прогнозном периоде

ВНПрпр= ВНПрб*Тоб

Тоб – темпы изменения объема в прогнозном периоде по сравнению с базисным

Рассчитывается индекс цен

Иц=ИПЦ*КПпр+ИОЦ*ИНпр+ИЦЭ(ИМ)*(Э-ИМ)

ИПЦ, ИОЦ, ИЦЭ(И) – индекс потребительских цен, индекс оптовых цен, индекс цен экспорта (импорта)

КПпр, ИНпр, (Э-И) пр – доля конечного потребления в прогнозном периоде, доля инвестиций в прогнозном периоде, сальдо экспорта и импорта в прогнозном периоде.

Рассчитывается ВНП номинальный в прогнозном периоде путем перемножения двух предыдущих полученных величин.

Выделяют два способа подсчета ВВП:

А) по расходам – личные потребительские расходы+валовые инвестиции+государственные закупки товаров и услуг+ (эксп.-ИМп)

Б) ВВП по доходам – з/пл + рента + дивиденды + проценты + амортизация + косвенные налоги

Темп экономического роста.

Экономический рост - изменения результатов функционирования экономики и использования ресурсов, конечной целью экономического роста является рост потребления и благосостояния населения.

Тпр=(ВВПпр/ВВПб)*100%

Темп экономического прироста –

дельтаТпр= ((ВВПпр – ВВПб)/ВВПб) *100%

основные соотношения, используемые при прогнозировании экономического роста

Линейная производственная функция

P=a1x1+….+anxn

Производственная функция Кобба-Дугласа

N= A*La*Kβ

N – объем производства

A – коэффициент размерности

K – объем основного капитала

L – затраты на труд

Β,a – константы (коэффициенты эластичности производства по труду и капиталу)

Прогнозирование цен и инфляции

При прогнозировании используют методы экспертных оценок и экономико-математическое моделирование

Модели прогнозирования индексов цен.

Индекс потребительских цен (ИПЦ) – определяет изменение во времени стоимости фиксированного набора товаров и услуг, потребляемых наседением

Индекс оптовых цен (ИОЦ) – отражает изменения цен на сырьё, материалы, полуфабрикаты, топливно-энергитические ресурсы, конечные виды продукции на оптовом рынке

Индекс цен (дефлятор) – характеризует изменения общего уровня цен.

ИПЦ= (цена потребительской корзины в текущем периоде/цена потребительской корзины в базисном периоде) * 100%

Потребительская корзина – минимальный набор продуктов питания, непродовольственных товаров, услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности

Прогноз общего индекса цен

p- цены на продукцию в базисном и прогнозированном периоде

q- прогнозируемое количество продукции

регрессионные модели (многофакторные модели)

Ip=f(x1,x2,…xn)

на основе индекса цен прогнозируются темпы инфляции и в прогнозировании выделяют ожидаемую инфляцию, которая прогнозируется заранее, и неожидаемую, характеризующуюся внезапным скачком цен.

Методы прогнозирования инфляции

1 . на основе ИПЦ

ИПЦ=Тин= ((ИПЦпр-ИПЦб)/ИПЦб)*100%

2 . прогнозирование инфляции в условиях несбалансированной экономики. Кси – коэффициент скрытой инфляции, Ито – индекс товарооборота

Ин=Иц*Кси, Кси=Ид/Ито

3 . на основе индекса доходов (Ид), расходов (Ир) и цен (Иц)

Иин= (Ид/Ир)*Иц

. расчет уровня инфляции на основе дефлятора ВНП (фото у Наташи)

Прогнозирование финансовых ресурсов

Прогнозирование финансовых ресурсов

Процесс разработки финансового прогноза.

Разрабатываются финн прогнозы, который представляют собой комплекс мероприятий направленный на достижение макроэкономических целей. На первом этапе разрабатывается базисная программа, которая основывается на допущении, что экономическая политика страны не будет подвергаться изменениям. На втором этапе рассматриваются возможные изменения экономической политики и формируется нормативная программа.

Оценка экономических проблем

Формулирование целей и разработка комплекса мер

Подготовка прогнозов для отдельных отраслей

Анализ целесообразности использования дополнительных ресурсов, потребности в них и определения источников

Финансовый прогноз включает

Баланс денежных доходов-расходов населения

Платежный баланс

Федеральный бюджет и тд

Баланс денежных доходов и расходов

Доходы |

расходы |

Доходы от предпринимательства |

Покупка товаров и оплата услуг |

Оплата труда наемных рабочих |

Обязательные платежи и разнообразные взносы |

Доходы наемных работников от предприятий и организаций, кроме оплаты труда |

Сбережения во вкладах и ценных бумагах |

Социальные трансферты (пенсии, пособия, стипендии, страховые возмещения, выигрыши по лотереям) |

Расходы на покупку недвижимости |

Доходы от собственности |

Приобретение иностранной валюты |

Доходы от продажи иностранной валюты |

Изменение средств на счетах индивидуальных предпринимателей |

Прочие доходы (от сдачи металлов) |

Изменение задолженности по кредитам |

Другие доходы |

деньги, отосланные по переводам |

|

Покупка населением скота и птицы |

Прогноз платежного баланса

Счет текущих операций:

Баланс товаров и услуг

Экспорт товаров и услуг

Импорт товаров и услуг

Баланс первичных и вторичных доходов

Счет операций с капиталом:

Сальдо счета текущих операций и счета операций с капиталом

Финансовый счет (кроме резервных активов)

Сектор государственного управления и центральный банк

Частный сектор ( включая чистые ошибки и пропуски)

Изменения валютных резервов

Доходная часть федерального бюджета прогнозируется методом экстраполяции. Расходную часть прогнозировать сложнее, так как она обусловлена политической природой принятия решений.

Прогнозирование инвестиций

Прогноз возможного объема реальных инвестиций

Возможный объем реальных инвестиций

Инх=И+Иин

И – возможный инвестиционный поток

Иин – возможный объем иностранных инвестиций (определяется экспертным путем)

Инх – возможный объем реальных инвестиций в народное хозяйство

И= ВНП*Ки

Ки – коэффициент, характеризующий долю инвестиций в ВНП

Для обеспечения простого воспроизводства доля инвестиций должна быть не ниже 20%

Условия кредитной безопасности

Отношение общей суммы долга к ВНП не должно превышать 50%

Отношение общей суммы долга к годовому объему экспорта не более 273%

Отношение выплат по долгу в течении года к экспортной выручке не более 30%

Прогноз потребности в инвестициях

Пи=К*дельтаМн+Иобн+Из-НС

К – удельные реальные инвестиции на единицу прироста мощности продукции

Дельта Мн – планируемый прирост мощности продукции, услуг за счет инвестиций

Иобн – инвестиции на обновление основных фондов

Из – инвестиции на создание строительного задела

НС – незавершенное строительство

Оценка экономической эффективности инвестиций

Коммерческая эффективность учитывает финансовые последствия осуществления проекта для его участников

Экономическая – отражает эффективность с точки зрения интересов всего народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов, отраслей, организаций и предприятий

Бюджетная эффективность отражает финансовые последствия осуществления проектов для федерального, регионального и местного бюджетов.