5) С точки зрения исторического развития форм протекционизма и эволюции международной торговли:

- Инструменты традиционного протекционизма - носят в основном ограничительный характер и проявляются в создании торговых барьеров, которые препятствуют доступу иностранных товаров на внутренний рынок в целом. Цель традиционного протекционизма - Трансформировать условия конкуренции таким образом, чтобы дать возможность национальным предприятиям успешно конкурировать с иностранными поставщиками при том наборе конкурентных преимуществ и той обеспеченности факторами производства, которые имеют национальные предприятия. Эта цель достигается за счет вмешательства в рыночное конкурентную среду и некоторого снижения эффективности использования ресурсов в экономике. При этом создаются условия для функционирования менее эффективных с точки зрения мирового рынка предприятий. Таким образом, в определенном смысле вся экономика пристраивается под неэффективные предприятия или сектора экономики. При этой форме протекционизма дискриминируются иностранные товары. Важная особенность этого протекционизма - его сравнительно пассивный характер. Это выражается в том, что страна прежде всего стремится сохранить позиции национальных производителей на внутреннем рынке. Применение мер такого протекционизма имеет субъективный характер, не всегда можно отследить их взаимосвязь с объективными экономическими показателями. Типичные примеры использования инструментов этой формы протекционизма - пограничные барьеры в форме тарифных и нетарифных ограничений в торговле товарами;

- Инструменты избирательного протекционизма - направлены в основном против недобросовестных и наиболее опасных иностранных конкурентов. В рамках данной концепции протекционизма существуют два направления: основной - противодействие недобросовестной конкуренции; дополняющий - чрезвычайные ограничительные меры, применяются в случае угрожающего обострения иностранной конкуренции. Этот протекционизм имеет в чистом виде не столько ограничительный, сколько корректирующий характер и направлен на устранение искажений нормальных условий конкуренции, могут возникнуть в связи с вмешательством государства (в форме субсидирования) или с дискриминационной политикой частных компаний в сфере цен (демпинг). При этом теоретически не образуются условия для ограничения международной торговли в целом и возможно эффективное

использования конкурентных преимуществ и преимуществ международного разделения труда, а сами ограничения не являются средством дискриминации, а наоборот, устраняют ее. Эта концепция протекционизма хорошо сочетается с политикой либерализации торговли в целом и требованиям о расширении доступа на иностранные рынки. Применения ограничительных мероприятий обязательно связано с объективными количественными экономическими параметрами, причем такая взаимосвязь необходимо однозначно и точно установить. На практике этот протекционизм может применяться и как ограничительный средство, когда он дискриминационный характер. Его в самом степени можно унифицировал ты на международном уровне, он соответствует идее многосторонности. Важная особенность этого типа протекционизма состоит в том, что он не может ограничиваться пограничными мерами. Торговая политика выходит за рамки собственно мер регулирования экспорта и импорта. Эффективная политика в сфере торговли товарами становится возможной только в сочетании с соответствующими мерами в сфере движения капитала, торговли объектами интеллектуальной собственности. В торговле товарами мероприятия избирательного протекционизма применяются в виде специальных процедур квазисудебных характера, предшествующих применению пограничных ограничений в виде мер тарифного и реже количественных ограничений (антидемпинговые, компенсационные и защитные меры)

- Инструменты глобального (экстерриториального) протекционизма - влияют на условия производства за рубежом. Страна, которая проводит такую политику, пытается влиять на условия использования конкурентами преимуществ и факторов производства в странах-конкурентах. Торговые ограничения применяются в тех случаях, когда структура использования факторов производства в странах-конкурентах такая, что за тем или иным параметрам они могут получить сравнительные преимущества со стороны снижение затрат (например, отсутствие в стране экологических требований или системы обеспечения социальных прав работников). Этот подход направлен на формирование унифицированных стандартов развития экономики с точки зрения формирования конкурентных преимуществ в международной торговле. Проявлением этой формы протекционизма являются, концепция "справедливой торговли" (fair trade). Например, целью применения декларируется стремление устранить отклонения от общепринятых социальных и экологических стандартов, использование положений известных статей американского законодательства: "статьи 301" и "статьи 301 - супер". Эта концепция в основном применяется странами с высоким уровнем развития экономики и высокими техническими, социальными и экономическими стандартами. Такая политика предполагает возможность создания помех для международной торговли, а в худшем варианте - Для формирования относительно замкнутых групп государств с более или менее одинаковым уровнем развития экономики. В принципе, концепция экстерриториального протекционизма плохо сочетается с развитием многосторонности в регулировании международной торговли. Форма реализации - торгово-политические переговоры, в случае неудачи которых могут использоваться любые меры ограничительного характера.

Все эти три системы протекционизма идут в историческом развитии одна за другой, но с точки зрения их применения часто могут использоваться одновременно.

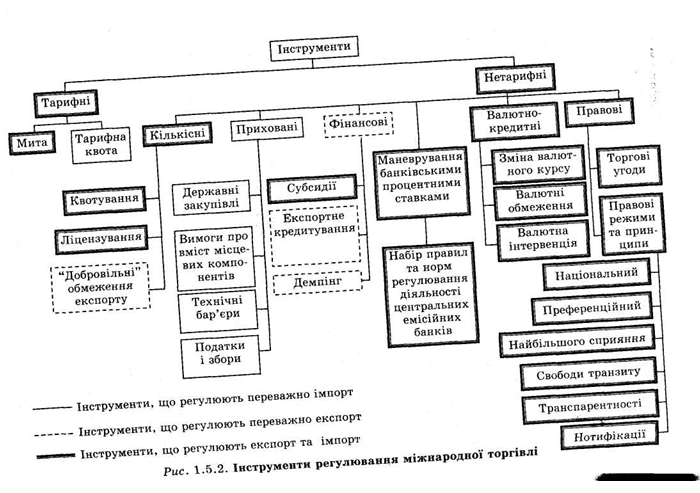

Наиболее широкое применение получила классификация инструментов государственного регулирования внешней торговли по их характеру - тарифные и нетарифные инструменты. Эта классификация отражена в различных правовых документах национального и международного права. Впервые она была предложена Секретариатом ГАТТ конце 60-х годов. К первой группе - тарифных инструментов - принадлежат исключительно пошлины, зафиксированы в виде таможенного тарифа (экспортного и импортного), как наиболее распространенный традиционный способ внешнеторговой политики. К второй группы - нетарифных - остальные инструменты.

В основу этой классификации положены существенные различия как в методах ограничения ввоз / вывоз товаров, так и в способах воздействия на рыночные отношения. Выделение таможенного тарифа в отдельную категорию связано с характерными особенностями, которые определяют его ведущую роль в государственной внешнеторговой политике.

С экономической точки зрения пошлина относится к косвенным налогам, которые включаются в цену товара, хотя правовые основы и практика применения пошлин и внутренних налогов существенно отличаются. Тарифа присущи все характеристики экономического регулирования внешней торговли и высокий среди всех известных инструментов степень стабильности. А.И. Шишаев считает, что стабильность тарифа обусловлена такими особенностями его применения:

1) величина тарифов известная, официально опубликован; тарифы действуют в отношении всех субъектов торговли и по всему кругу однородных товаров (хотя, в зависимости от торгово-политических отношений со страной происхождения товара и от конкретного его вида, то есть позиции в товарной номенклатуре)

2) применение тарифа регламентируется на законодательном уровне и исполнительная власть имеет в этом вопросе, как правило, ограниченную сферу полномочий. Существует единая, законодательно закрепленная процедура его применения;

3) тарифное регулирование отличается высокой степенью транспарентности. есть прозрачности системы регулирования внешней торговли;

4) нормы международного права жестко определяют правила тарифной политики;

5) ставки пошлин во всех государствах-членах ГАТТ / ВТО является "связанными", то есть не могут быть изменены в одностороннем порядке. Повышение пошлин для членов ГАТТ / ВТО возможно только после сложной процедуры многосторонних переговоров с другими членами.

Нетарифные инструменты также экономическими мерами. Благодаря тому, что нетарифные инструменты так же, как и тарифные, влияющих на цену товара, их часто называют "Паратарифнимы". Это связано с их высоким и неопределенным уровнем, ограниченным сроком действия, избирательностью применения и особой процедуре начисления. Например, антидемпинговые пошлины собираются задним числом, при этом нередко через определенное время после постановки товара. Неопределенность и постоянная угроза их начисления в значительной сумме сильнее сдерживающее влияние на экспортера, чем заранее известны относительно невысокие импортные пошлины.

Многие международных документов, в частности ГАТТ / ВТО, закрепляют приоритетность использования тарифа, как средства внешнеторгового регулирования, целесообразность перенос акцентов именно на использование пошлин в регулировании внешнеторгового оборота. В рамках ГАТТ / ВТО идет процесс тарификации нетарифных барьеров, т.е. перечисление влияния нетарифного барьера в значение пошлины, по принципу равенства влияния на торговлю определенным товаром.

Нетарифное регулирование включает много инструментов современной экономической и торговой политики государств, некоторые из которых непосредственно не связаны с внешнеполитическим регулированием, но существенно влияют на международный товарооборот. В мировой практике насчитывается более 100 позиций, по которым классифицируются нетарифные ограничения. В рамках ГАТТ / ВТО создана специальная база нетарифных ограничений, которая, постоянно пополняясь, сохраняет единую терминологию, используемую торговыми правилами большинства

государств (см. приложение 1).

Нетарифные инструменты ограничивают, затрудняют или задерживают доступ иностранных товаров в страну. В результате сокращается выбор товаров, разрушается рыночный механизм, снижается роль потребителей в функционировании рынка. Вместе с тем, расширяются возможности влияния на внутренний рынок более узких групп предпринимателей, прежде всего - монополий. Под их влиянием правительства, устанавливая то или другое ограничение, фактически навязывают потребителям товарную структуру рынка и насильственным путем обусловливают их выбор в пользу национальной продукции.

А.И. Шишаев приводит такие причины активизации использования нетарифных инструментов в наше время:

1) снижение ставок пошлин в рамках восьми раундов многосторонних переговоров (см. приложение 2) и "связывания таможенных тарифов" в рамках ГАТТ / ВТО привело к потере пошлинами защитного значения. Особенно это касается вопросов регулирования импорта наукоемкой продукции, так как спрос на нее определяется не только ценой, но и технико-экономическими показателями;

2) значительно выросли внутрифирменные поставки товаров и кооперационные поставки согласно долгосрочных соглашений между крупными субъектами товарооборота (ТНК). Цены за этими поставками в отличие от обычных торговых операций между независимыми контрагентами устанавливаются самим субъектом, а не в результате действия рыночного механизма, следовательно, пошлины практически теряют свое регулирующее воздействие.

На рис.1.5.2 приведены тарифные и нетарифные инструменты регулирования международной торговли и их преобладающее влияние на конкретные формы торговли (экспорт и импорт).

1.5.5.2. Таможенно-тарифные инструменты регулирования

Главными инструментами торговой политики и государственного регулирования внутреннего рынка товаров при его взаимодействии с мировым рынком пошлины и другие таможенно-тарифные меры.

Таможенный тариф - это систематизированный в соответствии с товарной номенклатурой внешнеэкономической деятельности перечень ставок таможенных пошлин, которыми облагаются товары при пересечении таможенной границы государства.

Под таможенным рубежом понимается граница таможенной территории, на которой государство исключительную юрисдикцию в отношении таможенного дела.

Таможенная территория страны может не совпадать с географической территорией в таких случаях:

- При образовании таможенного союза двух или нескольких государств (например, Бельгия и Люксембург)

- При наличии в стране свободных (специальных) экономических зон;

- При выравнивании по согласию граничащих государств таможенных границ (когда географические границы не содействуют или делают вообще невозможным установление таможенного контроля на приграничной территории).

Границы таможенной территории устанавливаются правительством каждого государства.

Таможенный тариф состоит из двух основных элементов:

- Товарной номенклатуры

- Ставок пошлин.

Вместе эти два элемента обеспечивают возможность оперативного изменения влияния таможенного тарифа как по кругу стран и категориям импортных товаров, так и по уровню защиты внутреннего рынка.

Систематизация ставок пошлин в тарифе осуществляется согласно дифференцированного списка товаров - товарной номенклатуры. Характерными чертами любой товарной номенклатуры является системность описания товаров и присвоение кода каждой товарной позиции.

В зависимости от назначения товарной номенклатуры существуют такие ее виды:

- Таможенно-тарифная номенклатура - для сбора пошлин при импорте и экспорте товаров;

- Статистическая номенклатура - для сбора статистических данных об импорте и экспорте товаров;

- Комбинированная тарифно-статистическая номенклатура - объединяет таможенно-тарифную и статистическую номенклатуры.

В наше время большинство стран используют комбинированные товарные номенклатуры, построены на основе Гармонизированной системы описания и кодирования товаров (ГС), которая была принята в рамках Международной конвенции о гармонизированной системе описания и кодирования товаров и подписанная в Брюсселе 14 июня 1983 ГС была подготовлена Советом Таможенного Сотрудничества, которая действует с 1950 г. ГС приобрела силу 1 января 1988 г. Украина также присоединилась к этой Конвенции и применяет ГС с 1 января 1991

Во ГС понимается номенклатура, которая содержит в себе товарные позиции, субпозиции и цифровые коды, к ним относятся, примечания к разделам, группам, субпозиций, а также основные правила интерпретации ГС.

Классификация товаров в товарной номенклатуре ГС осуществляется по определенным правилами, общие принципы которых сформулированы в рамках Конвенции 1983 года. Код товара является шестизначным и состоит из трех пар (разрядов) двузначных чисел. Все товары (1241 позиция) разделены на группы - самые подразделения в товарной номенклатуре, которые включают в себя товары, объединенные общими физическими и функциональными свойствами (96).

Подобные товарные группы объединяются в разделы (21). Номер товарной группы соответствует первым двум цифрам в коде товарной позиции. В рамках одной товарной группы более подробный раздел - подгруппы, номера которых соответствуют третий и четвертая цифра кода товара. Пятая и шестая цифры кода означают непосредственно товарную позицию. Остальные цифры, если таковые имеются, служат для более подробной дифференциации товаров по различным основаниям, в том числе и в дополнительные субпозиции. Итого - 5019 субпозиций. Например, в товарном коде используется в ЕС, седьмая из девяти цифр указывает, в какой конкретно стране ЕС произведенный товар.

От правильной классификации товара в значительной степени зависит правильность начисления таможенных платежей, а следовательно, в конечном счете, и положение товара на рынке страны-импортера. Обязанность правильно классифицировать свой товар лежит на тому, кто осуществляет таможенные процедуры, при ввозе товара - импортере. В национальных законодательствах предусматривается ответственность за неправильное указания тарифной позиции.

ГС обеспечивает стабильность и предсказуемость классификации товаров в таможенных тарифах, и тем самым систем регулирования всех стран - участниц Конвенции 1983 Страна, которая присоединяется к ГС, берет такие императивные обязательства относительно своих таможенно-тарифной и статистической номенклатур:

- Использовать все товарные позиции и субпозиции ГС, а также цифровые коды относящихся к ним без никаких дополнений или изменений;

- Применять основные правила интерпретации ГС, а также все примечания к разделов, групп, товарных позиций, субпозиций и не менять содержания разделов, групп, товарных позиций или субпозиций ГС;

- Соблюдать порядок кодирования, принятого в ГС;

- Публиковать свои статистические данные по ввозу и вывозу товаров в соответствии с шестизначного кода ГС или на более глубоком уровне классификации, если ограничение таких публикаций не вызывается особыми случаями, например сохранением коммерческой тайны или стремлением не нанести ущерб интересам государственной безопасности.

Основным элементом таможенного тарифа является пошлина. Пошлина - это обязательный денежный вклад, который собирается государством при пересечении товаром ее таможенной границы. Размер определенной платы является ставкой пошлины.

Пошлина выполняет несколько функций:

- Защищает национальных товаропроизводителей от иностранной конкуренции - протекционистская функция, которая касается импортных пошлин;

- Является источником поступления средств в бюджет государства - фискальная функция, касается импортных и экспортных пошлин;

- Является средством улучшения условий доступа национальных товаров на зарубежные рынки и предотвращения нежелательного экспорта товаров - балансировочная функция, которая касается экспортных пошлин;

- Рационализирует товарную структуру - регулирующая функция, которая касается экспортных и импортных пошлин;

- Поддерживает оптимальное соотношение валютных доходов и расходов государства - регулирующая функция, которая касается экспортных и импортных пошлин.

Классификация пошлин по различным признакам приведена на рис. 1.5.3.

Адвалорные (ad valorem), или стоимостные, пошлины начисляются в процентах к таможенной стоимости товара. Применение адвалорных пошлин ведет к увеличению таможенных пошлин при росте мировых цен на

высокотехнологичную, с большой степенью обработки продукции. Положительной стороной адвалорных пошлин является то, что они поддерживают одинаковый уровень защиты внутреннего рынка независимо от колебания цен на товар, изменяются лишь доходы бюджета. Например, если пошлина составляет 20% стоимости автомобиля, то при цене автомобиля в 8 тыс. долл.. США доходы бюджета составят 1600 долл.. США, при увеличении стоимости автомобиля до 15 тыс. дол. США доходы бюджета возрастут до 3 тыс. дол. США, при падении цены до 5 тыс. дол. США сократятся до 1000. США. Но независимо от цены автомобиля адвалорная пошлина увеличивает его цену на 20%. Отрицательной стороной адвалорной пошлины является то, что они предусматривают необходимость таможенной оценки товара с целью обложения пошлиной. Поскольку цена товара может колебаться под влиянием многих экономических (обменный курс, процентная ставка т.п.) и административных (таможенное регулирование, выбор методики определения таможенной стоимости товара) факторов, применение этих пошлин связано с субъективностью оценок, что может повлечь за собой злоупотребления как со стороны таможенников, так и со стороны владельцев товара. В наше время большинство

промышленно развитых стран пришли к согласию относительно методики оценки таможенной стоимости. Таможенники сначала должны изучить цену, указанную в накладной. Если она не указана или ее подлинность сомнительна, они должны оценить товар на основании стоимости идентичных товаров (identical goods), если таких товаров нет - На основе аналогичных товаров (similar goods), поступающих в тот же или почти в то же время. Если эти методы не могут быть применены, таможенники могут определить стоимость на основе Окончательного стоимости-продажи (final sales value) этого товара или исходя из обоснованных затрат (reasonable cost) на товар.

Специфические пошлины начисляются в установленном размере с какой-либо физической характеристики товара, например по объему, единицы товара. Преимущество специфических пошлин перед адвалорными заключается в том, что они не оставляют места для злоупотреблений. Принципиальное отличие от адвалорных пошлин - специфические пошлины не зависят от направления международной конъюнктуры. Однако уровень таможенной защиты с помощью специфических пошлин в значительной степени зависит от колебаний цен на товары. Например, специфическая пошлина в 1 дол. США с 1 см3 двигателя автомобиля больше ограничивает импорт автомобиля с объемом двигателя 1700 см3, и стоимостью 8 тыс. дол. США, поскольку составляет 21,25% его цены (1 дол. США/см3 • 1700 см3 :: 8 тыс. дол. США • 100 %), Чем автомобиля с объемом двигателя в 5 тыс. см3 и стоимостью 50000 USD, поскольку составляет лишь 10% его цены (1 дол. США/см3 • 5 тыс. см3: 50 тыс. долл. США • 100%). Как следствие, при росте импортных цен уровень защиты внутреннего рынка с помощью специфических пошлин падает. Однако в период экономического спада и снижения импортных цен специфический тариф увеличивает уровень защиты национальных производителей.

Смешанные пошлины объединяют два предыдущих вида - адвалорный и специфический. Одновременно собирается пошлина, начисленная в виде процента от таможенной стоимости и с единицы физической меры товара. Например, 20% стоимости автомобиля, но не более чем 2 долл. США с 1 см3 двигателя автомобиля.

Импортные пошлины накладываются на импортные товары при их завоза в страну. Цель - защита национальных производителей от иностранной конкуренции.

Экспортные пошлины накладываются на экспортные товары при их вывозе за пределы таможенной территории государства. Применяются в случае значительных различий в уровне внутренних регулируемых цен и свободных цен мирового рынка на отдельные товары.

их цель - сократить экспорт и пополнить бюджет.

Транзитные пошлины накладываются на товары, перевозимые транзитом через территорию страны. Является средством торговой войны.

Сезонные пошлины - действуют в определенную пору года или в разные времена года, имеют разную величину. их применяют в рамках таможенного тарифа. Обычно срок их действия не может превышать нескольких месяцев в год и на этот период действие обычного таможенного тарифа относительно этих товаров прекращается.

Антидемпинговые пошлины применяются, если на территорию страны товары ввозятся по демпинговой цене, т.е. по цене более низкой, чем их нормальная цена в экспортирующей стране, если такой импорт наносит ущерб местным производителям аналогичных товаров либо препятствует организации и расширению национального производства таких товаров. Эти пошлины собираются в дополнение к обычным пошлин. Антидемпинговые пошлины применяются только тогда, когда в результате антидемпингового расследования установлены факт демпинга, нанесения материального ущерба (угрозы нанесения материального ущерба) и наличие причинно-следственной связи между ними. Антидемпинговые пошлины применяются на селективной основе, поскольку является ответом на дискриминацию в ценах.

Компенсационные пошлины накладываются на импорт тех товаров, при производстве которых прямо или косвенно использовались субсидии, если их импорт наносит ущерб национальным товаропроизводителям аналогичных товаров.

Действие этих пошлин ограниченная во времени и вводятся они после проведения особых квазисудебных процедур. Они собираются в дополнение к обычным пошлин.

Автономные пошлины устанавливаются на основе односторонних решений государственной власти страны вне зависимости от существующих договоров и соглашений и других международных обязательств. Решение о введении таможенного тарифа принимается в виде закона парламентом (в Украине - Верховной Радой), а конкретные ставки пошлин устанавливаются соответствующим ведомством (обычно министерством торговли, финансов или экономики) и одобряется правительством.

Конвенционные (договорные) пошлины устанавливаются и закрепляются в рамках двусторонних или многосторонних соглашений (ГАТТ / ВТО). В связи с распространением в международном торговом праве принципа режима наибольшего благоприятствования (РНБ), конвенционные ставки, значения которых применяется в отношении стран, с которыми государство закреплен принцип РНБ, получили название ставок РНС. Значение ставки РНБ ниже, чем значение автономной ставки. Конвенционные пошлины наиболее распространенные в современной международном рынке.

Преференциальные пошлины - это льготные пошлины, которые устанавливаются на основе многосторонних соглашений на товары, происходящие из развивающихся стран. Цель преференциальных пошлин - способствовать экономическому развитию этих стран, прежде всего, за счет их индустриализации и расширения экспорта. С 1971 года действует Общая система преференций

(ЗСИИ), бенефициарами которой являются 150 стран, которые развиваются. ЗСП предусматривает значительное снижение импортных пошлин на готовую продукцию из развивающихся стран. Преференциальные ставки пошлины фиксируются обычно в отдельном столбце тарифа.

Постоянные пошлины - таможенный тариф, ставки которого установлены органами государственной власти и не могут изменяться в зависимости от обстоятельств. Большинство стран имеют такие пошлины.

Переменные пошлины - таможенный тариф, ставки которого могут изменяться в установленных органами государственной власти случаях (например, с изменением уровня мировых или внутренних цен, уровня государственных субсидий).

Номинальные пошлины - тарифные ставки, указанные в таможенном тарифе.

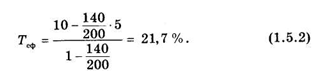

Эффективные пошлины - реальный уровень таможенных пошлин на конечные товары, рассчитанные с учетом уровня пошлин на импортные узлы и детали этих товаров. Например, страна-импортер облагает велосипеды, стоимость которых составляет 200 дол. США, адвалорной пошлиной в 10% (номинальный тариф) и отдельно облагает 5% адвалорной пошлиной сталь, резину и прочее, из которых состоит велосипед. Пример расчета эффективного пошлины показано на рис. 1.5.4.

В обобщенном виде уровень ставки эффективного тарифа рассчитывается по формуле

где ТЭФ - эффективный уровень таможенной защиты,%;

Тном - номинальная ставка тарифа на конечную продукцию,%;

Т. - номинальная ставка тарифа на импортные части и компоненты,%;

А - доля стоимости импортных компонентов в стоимости конечного продукта.

Эффективное пошлина в вышеприведенном примере можно рассчитать по формуле

Из формулы (1.5.2) следует:

1) ставка эффективного тарифа на конечный продукт равняется номинальной (ТЭФ = Гном), если номинальный уровень тарифа на импортные части и компоненты равна номинальном уровню тарифа на конечный продукт (Тном = Т.мп)

2) ставка эффективного тарифа на конечный продукт становится равной нулю (т.е. отрасль фактически не пользуется тарифной защитой) (ТЭФ = 0), если номинальная ставка на конечный продукт равняется номинальной ставке пошлины на импортные части и компоненты, умноженной на долю импортных компонентов и частей в цене конечного ного продукта (Гном = А * Гимпу или Т.имп = Гном: А)

3) уровень фактического защиты области становится отрицательным, то есть тариф начинает в большей степени содействовать импорту конечного продукта, чем его внутреннему производству, если Т.мп> Тном: А, или Тном < А * Т имп

4) значение принципа эффективной защиты тем более существенное, чем выше доля импортных материалов и компонентов в цене конечного продукта.

В ряде случаев национальные законодательства предусматривают тарифные квоты.

Тарифная квота - это разновидность переменных пошлин, ставки которых зависят от объема импорта товара: при импорте в пределах определенных количеств (квот) он облагается по базовой внутришньоквотовою ставкой тарифа, при превышении определенного объема импорт облагается по более высокой, понадквотовою ставке тарифа. Тарифное квотирование является инструментом комбинированного характера, сочетающий элементы экономического и административного воздействия. Активно применяется в ЕС, а также предусмотрено Соглашением по сельскому хозяйству в рамках ГАТТ / ВТО.

Структура тарифов многих стран прежде всего обеспечивает защиту национальных производителей готовой продукции, особенно не препятствуя ввозу сырья и полуфабрикатов.

Для защиты национальных производителей готовой продукции и стимулирования ввоза сырья и полуфабрикатов используется тарифная эскалация - повышение уровня таможенного обложения товаров по мере роста степени их обработки.

Например, в США шкала тарифной эскалации в цепочке "шкура - кожа - продукты из кожи "составляет 0,8 - 3,7 -9,2%, в Японии: 0 - 8,5 - 12,4%, в ЕС: 0 - 2,4 - 5,5%. По данным ГАТТ / ВТО тарифная эскалация особенно сильна в развитых странах.