Этап 5. Выбор лучшей модели прогноза.

Составим таблицу сравнения наилучших моделей:

Модель |

RMSE для всей выборки |

RMSE для тестовой выборки |

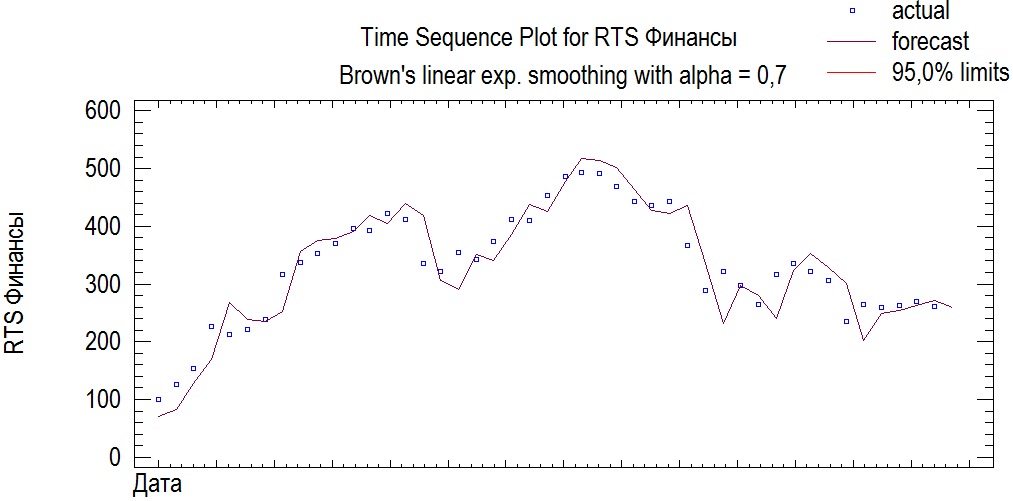

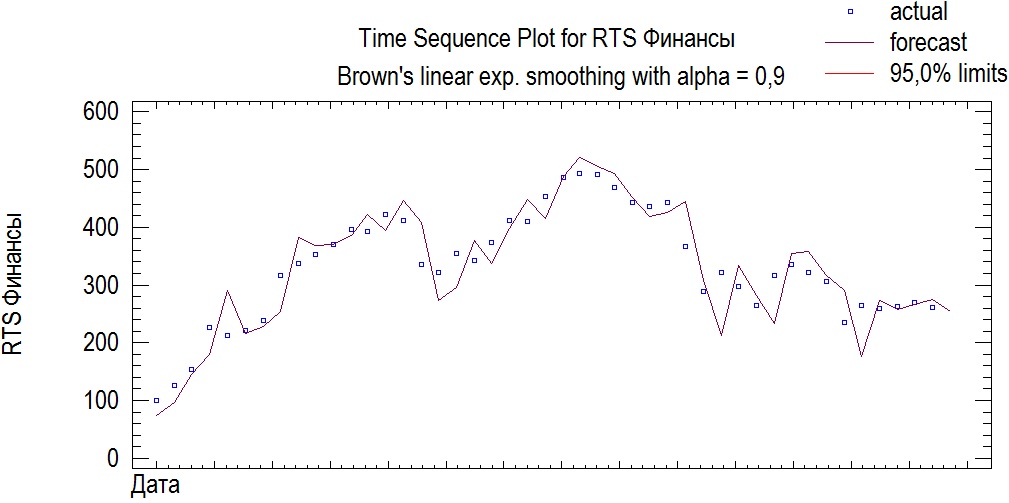

Модель Брауна α=0,6388 |

39,379 |

10,4145 |

ARIMA (2,0,1) с константой |

46,5466 |

11,4259 |

Таблица №17. Сравнение полученных моделей

Таким образом, наилучшей моделью является модель Брауна. Обе среднеквадратические ошибки данной модели меньше, чем для ARIMA (2,0,1).

Этап 6. Построение прогноза по полученной модели.

Построим прогноз на следующий период по полученной модели:

|

|

Lower 95,0% |

Upper 95,0% |

Period |

Forecast |

Limit |

Limit |

30.11.12 |

260,125 |

182,943 |

337,306 |

Приложение.

Скользящая Средняя:

A:

B:

C:

D:

Экспоненциальное сглаживание:

A:

B:

C:

D:

E:

Трендовая модель:

|

|

|

|

Cumulative |

Integrated |

i |

Frequency |

Period |

Ordinate |

Sum |

Periodogram |

0 |

0,0 |

|

7,27014E-28 |

7,27014E-28 |

6,61669E-33 |

1 |

0,0222222 |

45,0 |

3907,45 |

3907,45 |

0,0355624 |

2 |

0,0444444 |

22,5 |

9253,64 |

13161,1 |

0,119782 |

3 |

0,0666667 |

15,0 |

59886,5 |

73047,6 |

0,66482 |

4 |

0,0888889 |

11,25 |

3959,26 |

77006,9 |

0,700854 |

5 |

0,111111 |

9,0 |

440,192 |

77447,0 |

0,70486 |

6 |

0,133333 |

7,5 |

7437,48 |

84884,5 |

0,77255 |

7 |

0,155556 |

6,42857 |

3452,45 |

88337,0 |

0,803971 |

8 |

0,177778 |

5,625 |

3146,1 |

91483,1 |

0,832605 |

9 |

0,2 |

5,0 |

5448,06 |

96931,1 |

0,882188 |

10 |

0,222222 |

4,5 |

299,853 |

97231,0 |

0,884918 |

11 |

0,244444 |

4,09091 |

1246,65 |

98477,6 |

0,896264 |

12 |

0,266667 |

3,75 |

3763,64 |

102241, |

0,930517 |

13 |

0,288889 |

3,46154 |

157,756 |

102399, |

0,931953 |

14 |

0,311111 |

3,21429 |

634,866 |

103034, |

0,937731 |

15 |

0,333333 |

3,0 |

3293,87 |

106328, |

0,967709 |

16 |

0,355556 |

2,8125 |

381,305 |

106709, |

0,971179 |

17 |

0,377778 |

2,64706 |

954,856 |

107664, |

0,97987 |

18 |

0,4 |

2,5 |

49,1937 |

107713, |

0,980317 |

19 |

0,422222 |

2,36842 |

49,5684 |

107763, |

0,980769 |

20 |

0,444444 |

2,25 |

92,6997 |

107855, |

0,981612 |

21 |

0,466667 |

2,14286 |

511,267 |

108367, |

0,986265 |

22 |

0,488889 |

2,04545 |

1509,09 |

109876, |

1,0 |

Исходные данные с исключенным трендом:

RTS без тренда |

t |

h1 |

h2 |

h3 |

h4 |

h5 |

h6 |

h7 |

-21,2142 |

1 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

-23,4978 |

2 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

-21,1255 |

3 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

28,0826 |

4 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

-8,62349 |

5 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

-22,0037 |

6 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

-25,1581 |

7 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

33,3033 |

8 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

35,5906 |

9 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

33,5837 |

10 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

34,7926 |

11 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

47,1574 |

12 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

29,718 |

13 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

47,3545 |

14 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

25,7967 |

15 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

-60,3951 |

16 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-82,8012 |

17 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

-56,0514 |

18 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

-74,7457 |

19 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

-47,4043 |

20 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

-12,617 |

21 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

-17,7338 |

22 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

24,6152 |

23 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

58,48 |

24 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

66,0406 |

25 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

67,8371 |

26 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

49,0494 |

27 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

27,7576 |

28 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

27,5716 |

29 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

40,7914 |

30 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

-25,2229 |

31 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

-94,2614 |

32 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

-49,504 |

33 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

-61,4909 |

34 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

-81,4018 |

35 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

-13,127 |

36 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

21,4137 |

37 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

25,4102 |

38 |

0 |

0 |

0 |

0 |

0 |

1 |

0 |

27,6326 |

39 |

0 |

0 |

0 |

0 |

0 |

0 |

1 |

-22,9792 |

40 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

26,1348 |

41 |

1 |

0 |

0 |

0 |

0 |

0 |

0 |

43,2447 |

42 |

0 |

1 |

0 |

0 |

0 |

0 |

0 |

70,9204 |

43 |

0 |

0 |

1 |

0 |

0 |

0 |

0 |

101,722 |

44 |

0 |

0 |

0 |

1 |

0 |

0 |

0 |

119,119 |

45 |

0 |

0 |

0 |

0 |

1 |

0 |

0 |

Модели ARIMA:

A:

ARIMA Model Summary

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

0,50508 |

0,0985228 |

5,12653 |

0,000002 |

AR(2) |

0,433653 |

0,113146 |

3,83267 |

0,000242 |

AR(3) |

0,992335 |

0,123054 |

8,06425 |

0,000000 |

AR(4) |

-0,468508 |

0,101575 |

-4,61243 |

0,000014 |

AR(5) |

-0,306038 |

0,115806 |

-2,64269 |

0,009791 |

AR(6) |

-0,174533 |

0,120656 |

-1,44654 |

0,151703 |

MA(1) |

-0,981254 |

0,00957573 |

-102,473 |

0,000000 |

MA(2) |

-0,912802 |

0,0105926 |

-86,1735 |

0,000000 |

MA(3) |

0,0928087 |

0,00623863 |

14,8765 |

0,000000 |

B:

ARIMA Model Summary

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

0,994842 |

0,0119651 |

83,1454 |

0,000000 |

C:

ARIMA Model Summary

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

1,94646 |

0,0361762 |

53,8051 |

0,000000 |

AR(2) |

-0,960507 |

0,0346632 |

-27,7097 |

0,000000 |

MA(1) |

0,916148 |

0,0651662 |

14,0586 |

0,000000 |

Mean |

402,705 |

36,0374 |

11,1746 |

0,000000 |

Constant |

5,65512 |

|

|

|

D:

ARIMA Model Summary

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

0,179848 |

0,104533 |

1,72049 |

0,088741 |

AR(2) |

0,195333 |

0,104718 |

1,86532 |

0,065359 |

E:

ARIMA Model Summary

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

1,79552 |

0,177899 |

10,0929 |

0,000000 |

AR(2) |

-0,799836 |

0,17657 |

-4,52984 |

0,000018 |

MA(1) |

0,61098 |

0,23268 |

2,62584 |

0,010140 |