Выявление сезонной составляющей.

Сезонность – систематически повторяющаяся тенденция во временном ряду.

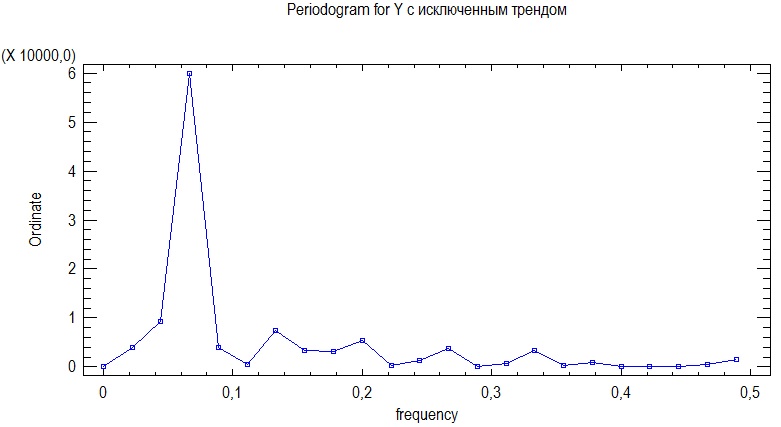

Предварительно рассмотрим периодограмму для остатков полученной выше модели квадратичного тренда (ВР после вычитания линейного тренда):

Рисунок 7. Периодограмма для индекса РТС с исключенным значением тренда.

Так же приведем график распределения индекса РТС по месяцам:

Рисунок 8. Индекс РТС по месяцам с исключенным трендом.

От

сюда видно, что каких-либо одновременных

устойчивых колебаний не присутствует.

Однако для большей точности проверим

данное утверждение при помощи введения

в модель фиктивных переменных. Как видно

на периодограмме и соответствующей

таблице в приложение самому наибольшему

колебанию соответствует период в

,

т.е. период получается на 3 месяца больше,

чем сам год, скорее всего он, был вызван

резким ростом индекса после развернувшегося

кризиса, поэтому возьмем следующий

период колебания

,

т.е. период получается на 3 месяца больше,

чем сам год, скорее всего он, был вызван

резким ростом индекса после развернувшегося

кризиса, поэтому возьмем следующий

период колебания

.

.

Введем 7 фиктивных переменных и оценим параметры модели:

|

|

Standard |

T |

|

Parameter |

Estimate |

Error |

Statistic |

P-Value |

CONSTANT |

-35,648 |

27,1209 |

-1,31441 |

0,1970 |

t |

0,769897 |

0,594665 |

1,29467 |

0,2037 |

h1 |

15,1879 |

31,277 |

0,485595 |

0,6302 |

h2 |

19,3145 |

31,2487 |

0,61809 |

0,5404 |

h3 |

14,1886 |

31,2317 |

0,454301 |

0,6523 |

h4 |

41,2019 |

31,2261 |

1,31947 |

0,1953 |

h5 |

45,8309 |

31,2317 |

1,46745 |

0,1509 |

h6 |

33,474 |

32,6362 |

1,02567 |

0,3119 |

h7 |

23,4731 |

32,62 |

0,719592 |

0,4764 |

Таблица 10. Оценка параметров модели индекса РТС с исключённым трендом с фиктивными переменными.

Так как все коэффициенты получились не значимы можно сделать вывод о том, что в данном индексе отсутствует сезонность.

Проверим остатки модели тренда на соответствие процессу белый шум

Отсутствие автокорреляции в остатках.

Для этого приведем график авторегрессионной функции остатков итоговой модели:

Рисунок 9. Авторегрессионная функция остатков модели Брауна

Как видно из рисунка 9 в остатках присутствует авторегрессия первого, второго и более высших порядков, соответственно остатки не соответвуют одному из критериев процесса белый шум, поэтому рассматривать два других критерия не имеет смысла.

Этап 4. Моделирование временного ряда применяя методологию Бокса-Дженкинса.

Анализ динамических рядов часто показывает, что значение показателя в рассматриваемый момент времени находится в некоторой зависимости от значений в предшествующий период. Это явление носит название автокорреляции. Для обнаружения такого эффекта могут быть предложены различные методы.

Предварительный анализ АКФ, ЧАКФ:

Рисунок 10. Автокорреляционная функция индекса РТС.

Рисунок 11. Частная автокорреляционная функция индекса РТС.

Описательная статистика временного ряда говорит о наличии автокорреляции 6-ого порядка. Частная автокорреляционная функция имеет 3 значимых показателя в первом, третьем и двенадцатом лагах.

Проверим временной ряд на стационарность при помощи расширенного теста Дикки-Фуллера. Расширенный критерий Дикки-Фуллера предполагает оценить параметры модели:

при помощи критических значений статистик Дикки-Фуллера,

где

–

коэффициенты при дополнительных лаговых

переменных;

–

коэффициенты при дополнительных лаговых

переменных;

– номер включенного дополнительного

лага;

– номер включенного дополнительного

лага;

– остатки без автокорреляции, т.е. «белый

шум».

– остатки без автокорреляции, т.е. «белый

шум».

В

нашем случае, мы проверяем значимость

только параметра

.

Данная проверка носит название теста

на наличие единичных корней (unit-root

test). Нулевая гипотеза:

.

Данная проверка носит название теста

на наличие единичных корней (unit-root

test). Нулевая гипотеза:

,

т.е. ряду соответствует единичный корень

,

т.е. ряду соответствует единичный корень

(временной ряд нестационарен).

Альтернативная гипотеза: |

(временной ряд нестационарен).

Альтернативная гипотеза: | |

< 1 – временной ряд стационарен.

|

< 1 – временной ряд стационарен.

Для проведения теста на наличие единичных корней воспользуемся возможностями пакета Eviews:

Null Hypothesis: RTS has a unit root |

|

|||||

Exogenous: Constant |

|

|

||||

Lag Length: 2 (Automatic - based on AIC, maxlag=11) |

||||||

|

|

|

|

|

||

|

|

|

|

|

||

|

|

|

t-Statistic |

Prob.* |

||

|

|

|

|

|

||

|

|

|

|

|

||

Augmented Dickey-Fuller test statistic |

-2.107959 |

0.2421 |

||||

Test critical values: |

1% level |

|

-3.503879 |

|

||

|

5% level |

|

-2.893589 |

|

||

|

10% level |

|

-2.583931 |

|

||

|

|

|

|

|

||

|

|

|

|

|

||

*MacKinnon (1996) one-sided p-values. |

|

|||||

|

|

|

|

|

||

|

|

|

|

|

||

Augmented Dickey-Fuller Test Equation |

|

|||||

Dependent Variable: D(RTS) |

|

|

||||

Method: Least Squares |

|

|

||||

Date: 11/14/12 Time: 23:55 |

|

|

||||

Sample (adjusted): 2005M04 2012M10 |

|

|||||

Included observations: 91 after adjustments |

|

|||||

|

|

|

|

|

||

|

|

|

|

|

||

Variable |

Coefficient |

Std. Error |

t-Statistic |

Prob. |

||

|

|

|

|

|

||

|

|

|

|

|

||

RTS(-1) |

-0.054956 |

0.026071 |

-2.107959 |

0.0379 |

||

D(RTS(-1)) |

0.193071 |

0.102805 |

1.878034 |

0.0637 |

||

D(RTS(-2)) |

0.222954 |

0.103449 |

2.155199 |

0.0339 |

||

C |

22.72194 |

11.49079 |

1.977405 |

0.0512 |

||

|

|

|

|

|

||

|

|

|

|

|

||

R-squared |

0.130041 |

Mean dependent var |

1.580769 |

|||

Adjusted R-squared |

0.100042 |

S.D. dependent var |

50.42421 |

|||

S.E. of regression |

47.83548 |

Akaike info criterion |

10.61637 |

|||

Sum squared resid |

199076.3 |

Schwarz criterion |

10.72674 |

|||

Log likelihood |

-479.0450 |

Hannan-Quinn criter. |

10.66090 |

|||

F-statistic |

4.334903 |

Durbin-Watson stat |

2.042743 |

|||

Prob(F-statistic) |

0.006765 |

|

|

|

||

|

|

|

|

|

||

|

|

|

|

|

||

Таблица №11. Расширенный тест Дикки-Фуллера.

Полученный

уровень значимости (Prob.

= 0,0068) свидетельствует, что нулевая

гипотеза о наличии единичного корня не

отвергается, а, следовательно, исходный

ряд стационарен относительно

стохастического тренда. Также можно

рассуждать следующим образом: процесс

yt

стационарен, т.к. параметр

получился отрицательным и по модулю

меньше единицы. Таким образом, временной

ряд относится к классу TSP

(с детерминированным трендом).

получился отрицательным и по модулю

меньше единицы. Таким образом, временной

ряд относится к классу TSP

(с детерминированным трендом).

Таким образом, параметр d можно ставить равным 0.

Приведем сравнения моделей ARIMA с разными параметрами, так чтобы уменьшить среднеквадратическую ошибку RMSE:

(A) ARIMA(6,0,3)

(B) ARIMA(1,0,0)

(C) ARIMA(2,0,1) with constant

(D) ARIMA(2,1,0)

(E) ARIMA(2,0,1)

Estimation Period

Model |

RMSE |

MAE |

MAPE |

ME |

MPE |

(A) |

53,5838 |

40,6769 |

13,3374 |

1,88338 |

1,57892 |

(B) |

50,413 |

36,4728 |

10,7884 |

3,76197 |

0,406907 |

(C) |

46,5466 |

34,4186 |

10,3614 |

0,029689 |

-0,777941 |

(D) |

48,7763 |

36,5139 |

10,6609 |

1,11432 |

0,36702 |

(E) |

48,5493 |

36,0222 |

10,5782 |

4,9963 |

1,75041 |

Таблица №12. Сравнение ARIMA моделей. Показатели информационной пригодности для обучающей выборки

Model |

RMSE |

RUNS |

RUNM |

AUTO |

MEAN |

VAR |

(A) |

53,5838 |

OK |

OK |

OK |

OK |

OK |

(B) |

50,413 |

OK |

OK |

OK |

OK |

OK |

(C) |

46,5466 |

OK |

OK |

OK |

OK |

OK |

(D) |

48,7763 |

OK |

OK |

OK |

OK |

OK |

(E) |

48,5493 |

OK |

OK |

OK |

OK |

* |

Таблица №13. Сравнение ARIMA моделей. Тесты основных гипотез.

Validation Period

Model |

RMSE |

MAE |

MAPE |

ME |

MPE |

(A) |

8,58048 |

7,07664 |

2,65721 |

1,68867 |

0,607385 |

(B) |

6,76632 |

6,71417 |

2,54123 |

1,95899 |

0,715411 |

(C) |

11,4259 |

8,66445 |

3,30967 |

-8,66445 |

-3,30967 |

(D) |

7,06 |

5,71745 |

2,16912 |

-1,48085 |

-0,593942 |

(E) |

9,16633 |

8,92219 |

3,37171 |

4,95364 |

1,84793 |

Таблица №14. Сравнение ARIMA моделей. Показатели информационной пригодности для тестовой выборки

Модель E можно сразу же отбросить, так как в остатках нарушается условие постоянства дисперсии (VAR), т.е. ее остатки не соответствуют процессу белый шум. Модель A имеет довольно большое значение среднеквадратической ошибки по сравнению со всеми остальными, так же не все параметры модели получились значимыми, поэтому она тоже отбрасывается.

Модель D имеет довольно малую среднеквадратическую ошибку, но его параметры значимы не для всех уровней значимости, поэтому его тоже следует отбросить.

Если смотреть на график автокорреляционной функции остатков модели B, то обнаружится, что в них присутствует автокорреляция первого и второго порядков.

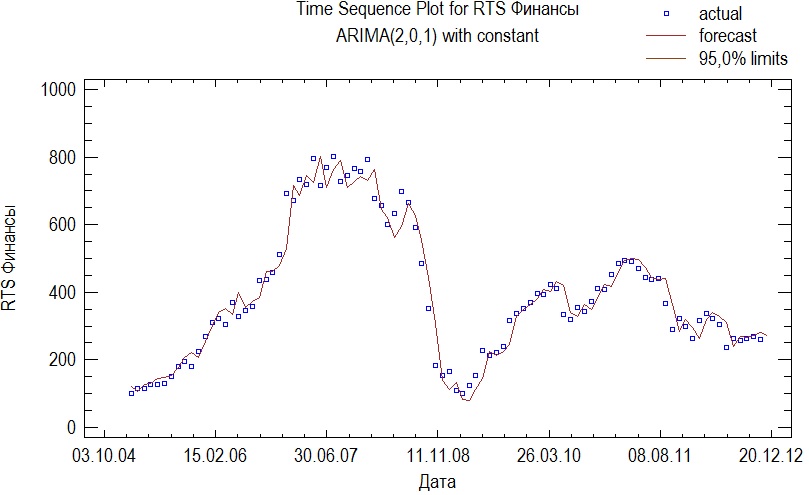

Заметим, что для оставшейся модели RMSE для тестовой выборки самое большое, однако, этот же показатель на всей выборке получился самым маленьким на всей обучающей выборке. Все параметры модели значимы, поэтому выберем для прогноза именно эту модель. Приведем ее параметры и график:

Рисунок №12. График модели ARIMA(2,0,1) с константой.

Parameter |

Estimate |

Stnd. Error |

t |

P-value |

AR(1) |

1,94646 |

0,0361762 |

53,8051 |

0,000000 |

AR(2) |

-0,960507 |

0,0346632 |

-27,7097 |

0,000000 |

MA(1) |

0,916148 |

0,0651662 |

14,0586 |

0,000000 |

Mean |

402,705 |

36,0374 |

11,1746 |

0,000000 |

Constant |

5,65512 |

|

|

|

Таблица №15. Оценка параметров модели ARIMA(2,0,1).

Приведем таблицу прогноза на 30.11.2012 года.

|

|

Lower 95,0% |

Upper 95,0% |

Period |

Forecast |

Limit |

Limit |

30.11.12 |

271,84 |

179,194 |

364,486 |

Таблица №16. Интервальный прогноз по модели ARIMA(2,0,1).

Вычисляется

по формуле: